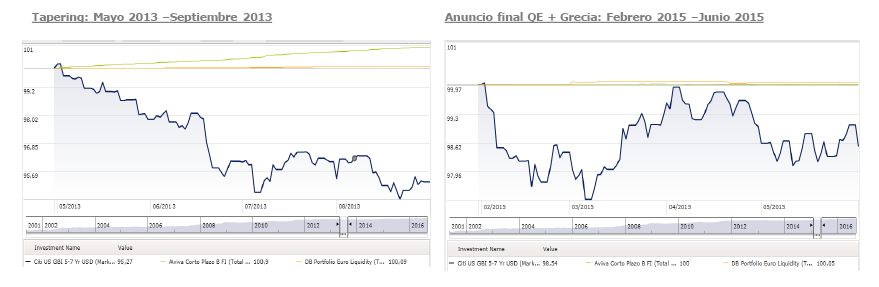

Fondos de renta fija, ¿cómo afectaría una hipotética subida de tipos?

El equipo de fondos de Andbank ha analizado qué podría pasar en una situación de subida de tipos con distintos fondos de renta fija. Y lo ha hecho a través de una comparativa en dos momentos históricos recientes: Tapering en el año 2013 y el anuncio del final del QE al que se le sumó la crisis Griega en 2015. Fueron momentos en los que las caídas de los bonos gubernamentales con duraciones 5-7 años llegaron a superar el 4%.

Monetarios

•Los fondos monetarios, gracias a su corta duración, no se vieron prácticamente perjudicados; es más, consiguieron obtener retornos positivos. En el periodo mayo 2013-septiembre 2013, fondos como el Aviva Corto Plazo o DB Euro Liquidity, prácticamente no aumentaron su volatilidad y obtuvieron un retorno del 0,9% y del 0,09% respectivamente. Considerando las carteras actuales, el DB Portfolio Euro Liquidity es el que consideramos que mejor se podría comportar en un entorno de subidas de tipos.

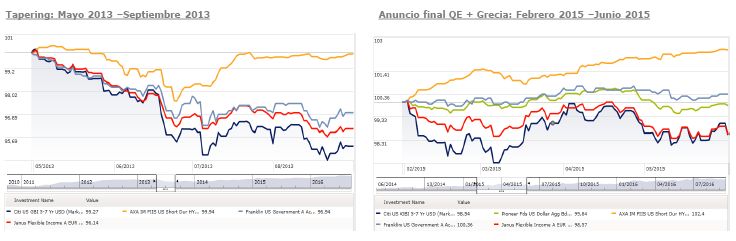

Fondos de renta fija americana

•En esta comparativa, aparecen fondos de corte muy distinto. El fondo AXA IM FIIS US Short Dur HY consiguió comportarse mejor que el de bonos gubernamentales de Franklin y que el multiactivo de Janus que tiene renta fija de gobiernos, corporativos, titulizaciones, etc. Hay dos motivos para el éxito del fondo de AXA en estos entornos, el primero es su corta duración y el segundo su componente High Yield, puesto que es un activo que se ha comportado especialmente bien en las recuperaciones tras las caídas de mercado, teniendo tiempos de recuperación mucho más cortos que los de los bonos gubernamentales.

•En fondos americanos, teniendo en cuenta tanto las carteras actuales como el estudio histórico de momentos similares, consideramos que el fondo AXA IM FIIS US Short Dur HY sería el mejor capacitado para atravesar un momento de subida de tipos, pudiendo obtener incluso retornos positivos, cuando en un movimiento de 100 pb en el tramo de 5 años del Treasury supondría una caída superior al 3% en fondos del estilo del Janus Flexible Income. El Franklin US Government creemos que también se podría ver perjudicado pero en menor medida.

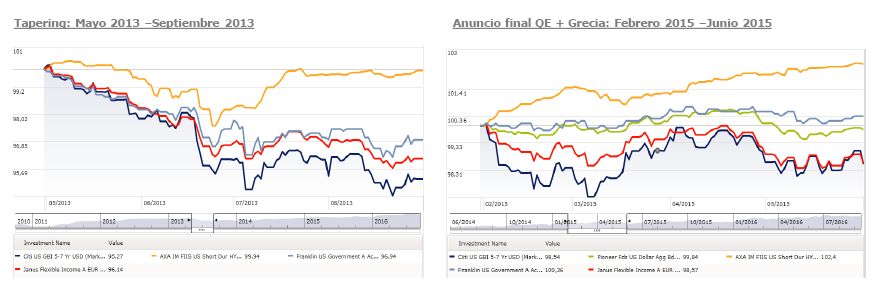

Fondos de renta fija europea

•Los fondos de renta fija europea se han movido en línea con lo

comentado para renta fija americana. Sin embargo, se nota el

impacto en el fondo Euroland de Mellon a lo largo de

periodo Febrero 2015-Junio 2015 debido a que los bonos gubernamentales

europeos se vieron comparativamente más perjudicados por el

efecto que podía tener Grecia en ese momento sobre el

conjunto de la Unión Europea.

•Al igual que su homólogo

americano, consideramos que el mejor posicionado para

afrontar una subida de tipos, es el AXA IM FIIS EU Short Dur

HY. Donde podría batir tanto a su competencia europea como

americana y acabar en terreno positivo. Fondos con más duración y

menos expuestos al high yield como el BNY Mellon Euroland Bond

terminarían en terreno negativo pero menos perjudicados que los fondos

comentados en renta fija americana.

Fondos de renta fija emergente

• Es un activo que suele tener un comportamiento muy

negativo en momentos de subidas de tipos, especialmente las divisas

emergentes que son un activo más volátil y que se verían

perjudicadas por la apreciación del USD. Las caídas pueden superar con

facilidad el 5% en estos fondos.

•Aunque con menor histórico

(motivo por el cual no aparece en las comparativas históricas),

seríamos partidarios de centrarnos en renta fija emergente hard

currency con duraciones cortas, con fondos como el Natixis

Loomis Sayles Short Term EM Bond. Sería una

aproximación defensiva a los mercados emergentes.