De nuevo inestabilidad en Turquía. No consideramos que esté en peligro de colapso fiscal, pero las dinámicas nos preocupan

Turquía: de nuevo inestabilidad política

La Comisión Electoral Suprema (YSK) tomó la decisión de anular los comicios municipales del pasado 31 de marzo en Estambul (ganados por la oposición socialdemócrata del CHP –Republican People Party). La repetición de las elecciones municipales en Estambul será el próximo 23 de junio. La razón de tal decisión fue que la Comisión comprobó la existencia de irregularidades en más

de 900 mesas electorales. La avalancha de críticas por parte de la oposición no se hizo esperar. Kemal Kiliçdaroglu, líder del partido CHP acusó al ente electoral de injerencia, e incluso expuso los nombres de los miembros de dicha comisión. El partido junior de la coalición de gobierno (el partido nacionalista MHP) amenazó con proponer la retirada de la inmunidad parlamentaria a los miembros de la oposición si estos seguían insultando a los organismos reguladores electorales. No creemos que logren convencer al partido senior de gobierno (el AKP de Erdogán), pero la retirada de la inmunidad, y el consecuente encausamiento del líder de la oposición, pondría aún más presión sobre la lira turca y el resto de activos domésticos.

Reacción negativa (esperable) de los activos turcos

La Lira turca se ha depreciado cerca del 3.1% desde esta decisión de la Comisión Electoral, provocando una salida masiva de capital extranjero ante el temor de una devaluación continuada, lo que causó ventas generalizadas de activos turcos por parte de inversores internacionales. El bono de gobierno en moneda local ha ampliado la TIR en 120 puntos básicos hasta el 19.9%. El bono en dólares lo ha hecho en 35 puntos básicos hasta el 8.22%. El mercado bursátil ha caído un 5.4%.

Medidas del Banco Central de Turquía para sostener la divisa y los mercados de capitales

El banco central de Turquía tomó en la semana varias medidas para intentar sostener su divisa: elevó inesperadamente los tipos de interés de préstamos (a fin de retener capital extranjero), y redujo el límite superior de las reservas de divisas del 40% al 30%, una medida encaminada a vender reservas internacionales y comprar moneda local, lo que inyectará alrededor de 2.800 millones de dólares en el mercado, retirando unos 7.200 millones de liras.

Valoración y visión a medio plazo

La política en Turquía tiene un efecto inusualmente tóxico para los mercados de capitales locales. Es de esperar que, en ausencia de una resolución rápida de este nuevo episodio electoral, los activos turcos sigan sometidos a una fuerte volatilidad (que durará hasta el 23 de junio). A partir de ahí, creemos, con toda cautela, que el resultado electoral no variará, dado que para esta nueva contienda, el candidato que resultó vencedor: Imamoglu, del CHP, podría contar con el apoyo de algunos pequeños partidos de oposición: partido islamista Saadet que obtuvo 100.000 votos, y Partido de la Izquierda Democrática DSP, que sumó 30.000 votos. Una vez transcurridos los comicios, se abriría, por fin, ese largo periodo de 4 años sin elecciones de ningún tipo, algo a priori positivo, aunque Turquía probablemente siga inmersa en turbulencias de política internacional (campo en donde Erdogán también es experto); ya sea por la polémica compra del sistema ruso antimisiles S-400, incompatible con los sistemas de la OTAN, de la cual Turquía es miembro, o por la interminable situación en el frontera norte de Siria, que mantiene enfrentados a Washington y Ankara.

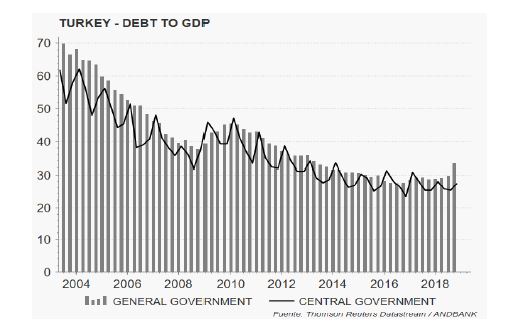

No consideramos a Turquía como una economía en peligro de colapso fiscal a corto plazo, pero las dinámicas nos preocupan seriamente. Si bien el gobierno ha podido ir reduciendo el ratio de deuda pública sobre PIB desde el 70% a un nivel por debajo del 40% (ver gráfico inferior), también es cierto que los agregados de déficit han venido deteriorándose rápidamente, con un superávit primario que ha pasado del 4.3% en 2017 a tan solo el 0.4% del PIB a cierre de 2018. De la misma forma, la balanza por cuenta corriente logró ponerse en territorio positivo en 4Q 2018 por primera vez desde 2004, reduciendo así las necesidades de financiación externa, pero las reservas internacionales, que respaldan la deuda externa, vienen deteriorándose rápidamente, del 12% del PIB en 2017 al 10.7% en 2018. El principal riesgo está en la persistente debilidad de la moneda, pues la deuda nacional (pública y privada) con el exterior, en dólares, representa el 55% del PIB. Sin una normalización en la moneda, el PIB medido en dólares seguirá cayendo, mientras que la deuda externa seguirá estable, deteriorando el ratio de endeudamiento. La normalización cambiaria solo puede ocurrir en un entorno de tranquilidad política; cosa que aún no vislumbramos. Se impone, pues, la cautela. Al menos hasta que la madurez política del gobierno turco se haga más visible.