Informe de estrategia semanal. Nuevo asset allocation

Leer el Informe semanal de estrategia completo en Slideshare

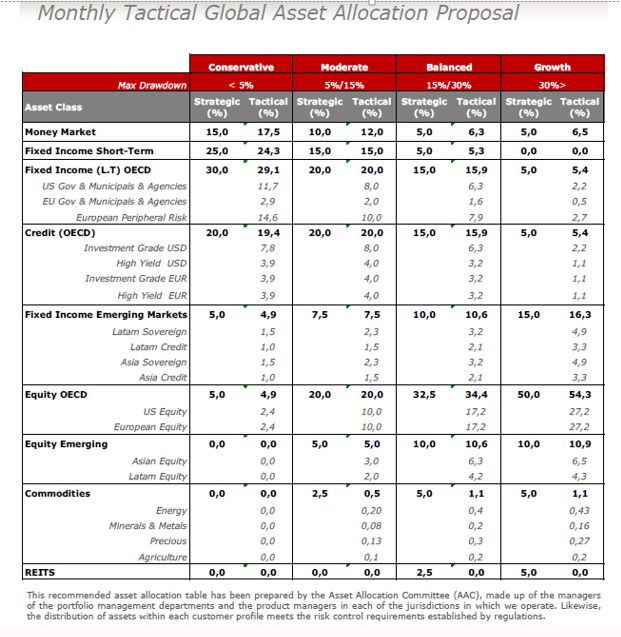

Nuevo ASSET ALLOCATION

De forma táctica sesgo más defensivo en la renta fija (aumentando el peso en monetarios y renta fija a corto plazo), y menor peso en renta variable, igualando la exposición a EE UU y Europa.

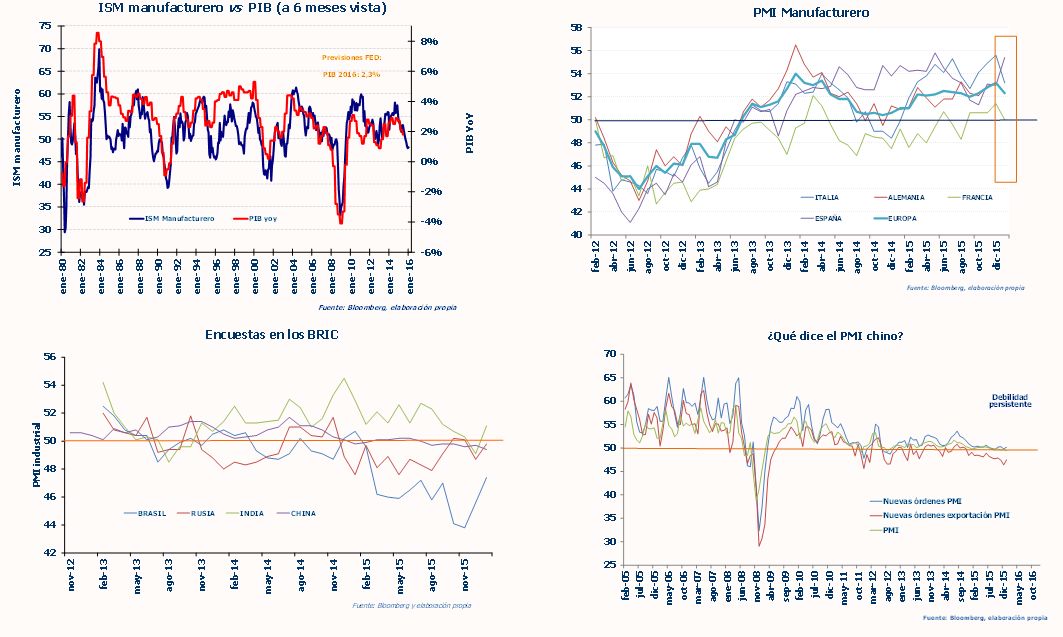

De la percepción Industrial...

En EE UU, ISM manufacturero que sigue en zona contractiva (48,2), y con un desglose por componentes que sugiere que aún es pronto para pensar que «lo peor para el sector industrial haya pasado». Mientras, PMIs manufactureros europeos desiguales, y un tono expansivo pero más mitigado que meses atrás. Europa no es inmune al ciclo global. En el mundo emergente ex China mejoras, con Brasil entre los más destacados.

...a la de servicios

PMIs de servicios en Europa: a la baja de forma generalizada. Descenso marcado del ISM no manufacturero en EE UU hasta el nivel más bajo desde hace dos años… ¿Dejará el frente de servicios de ser tan resistente y seguirá la estela negativa de las encuestas manufactureras?...Mientras, mejoras de estas mismas referencias en India, Brasil,…Emergentes que, como en las encuestas industriales, salen mejor parados. De las encuestas a los datos, ligados al frente de servicios, los datos de empleo siguen deparando las mejores noticias: desempleo en la Zona Euro, que sigue recortando en diciembre y ya está en el nivel más bajo desde finales 2011. Enero abre con muy buenos datos de creación de empleo en Alemania. Tendencia a mejor del empleo con continuidad.

'Desbrozando' el mensaje de la Fed

A la espera del dato de empleo, semana no positiva desde la macro e intensa en declaraciones tras la reciente reunión de la Reserva Federal

Más allá de los ISMs, encuestas de crédito de la FED que recogen el

endurecimiento monetario previsto por las entidades financieras en

2016 (con independencia del tamaño de la empresa) y la percepción de

menor crecimiento de la demanda de crédito. Ligado a las condiciones

financieras más tensas a las que han aludido varios miembros de la

FED.

Otros denominadores comunes en los discursos. El primero,

la actitud de espera; en palabras de Fischer «esperar y ver lo que la

mayor volatilidad implica para la economía, aún difícil

de valorar». El segundo, la previsión a la baja de la

inflación. Además se descartan escenarios como los tipos negativos

pese a reconocerse que están funcionando en otras economías. ¿A qué

presta atención la FED? Según Keplen a los diferenciales de crédito y

la TIR de los bonos a 10 años (TIR del treasury en el 1,8%...); para

Fischer a las señales de inflación salarial.

Mala semana para el

dólar, con un euro-dólar en el 1,12. Apreciación del euro, desde

comienzo de año, compartida con el yen. Si la razón está en el cambio

esperado en los movimientos de tipos de la FED, estaría ya «jugado»

ante un escenario de «no subidas en 2016» en precio en

los mercado. Como decíamos la semana pasada, seguimos viendo valor en

el dólar, pero limitado «momentum» ante una FED en situación de espera.

Europa estrena nuevo cuadro macro

Actualización de previsiones tanto de la Comisión Europea como del BOE, con revisión de las cifras de crecimiento (de manera más marcada para Reino Unido) y mayor «tijeretazo» a las de precios

Para la Zona Euro, cambios menores para las expectativas de

crecimiento (apenas un 0,1% en las estimaciones de PIB 2016, con

recortes para Francia y Alemania). Más interesante es la revisión de

las expectativas de precios: del 1% YoY esperado tres meses atrás,

pasamos a descontar sólo un crecimiento del 0,5%, quedando por debajo

de las cifras de consenso…Y los riesgos, en ambos casos,

a la baja. Desde el BCE, Mersch ve riesgos crecientes de inflación

negativa; para Draghi, los riesgos de espera son mayores que los de

actuar pronto: «el BCE no se rendirá ante la inflación».

Mersch (BCE) insiste en la línea de Draghi: «la situación ha cambiado

desde diciembre, el BCE ha de revisar y todos los instrumentos están

sobre la mesa»; «pero nada se ha decidido aún de cara a marzo», y

recuerda que algunas de las medidas anunciadas en diciembre se

extenderán hasta 2017. ¿Tratando de evitar que el mercado se exceda en

expectativas como ya ocurrió de cara a la reunión de diciembre, pero

manteniendo la idea de cambios en el QE?

Desde el BOE recorte de

las estimaciones de crecimiento (del 2,5% al 2,2% en 2016, alineado

con consenso) y las de precios, que no volverían al 2% hasta

1t2018. Reunión del BOE sin novedades en medidas/tipos, pero sí en

votos. Desaparece el único disidente, partidario de subir tipos de

interés. BOE así unánime en mantener tipos, estando fuera del debate

la posibilidad de bajadas y o tipos negativos e insistiendo en que el

próximo movimiento será al alza, pero sin urgencia. Subidas no

esperadas en 2016, desplazadas a 2017. Libra sin claros catalizadores

a estos niveles, y con el riesgo Brexit pendiente (últimas encuestas

apuntan a un 45% de partidarios de dejar la UE…).

Sector farma: perdiendo momentum, pero con valoración menos extrema

El sector farmacéutico ha sido uno de los que mejor comportamiento ha

tenido en los últimos 5 años. Ha sido una industria que ha sorteado

bien la crisis, gracias al aumento de gasto tanto privado como público

en mercados como el americano y los emergentes, que han paliado el

descenso en Europa.

No obstante, el último año y medio ha

supuesto una ralentización de los beneficios, principalmente por

el aumento del gasto en I+D, ante un entorno más competitivo.

Esto ha permitido que la valoración del sector, de las más altas del

mercado se haya moderado, lo que permite que siendo selectivos,

encontremos ciertas oportunidades

Merck KGAA, la primera opción del sector

Merck es una compañía alemana que se dedica a la generación de

producto para distintos tratamientos, (cáncer, vascular) así como

consumo, producción química, etc.

Se trata de una empresa que

está mejorando sus márgenes, algo que no es fácil de ver en el sector.

Seguirá creciendo en los próximos años por ello a nivel operativo

y transformando en caja esos beneficios.

En términos de

valoración, con las recientes caídas del sector cotiza por debajo de

las medias de los últimos quince años (PER14x), lo que supone un

entrada cómoda. Técnicamente en 73 euros tiene un importante

soporte (ahora cotiza a 75 euros)

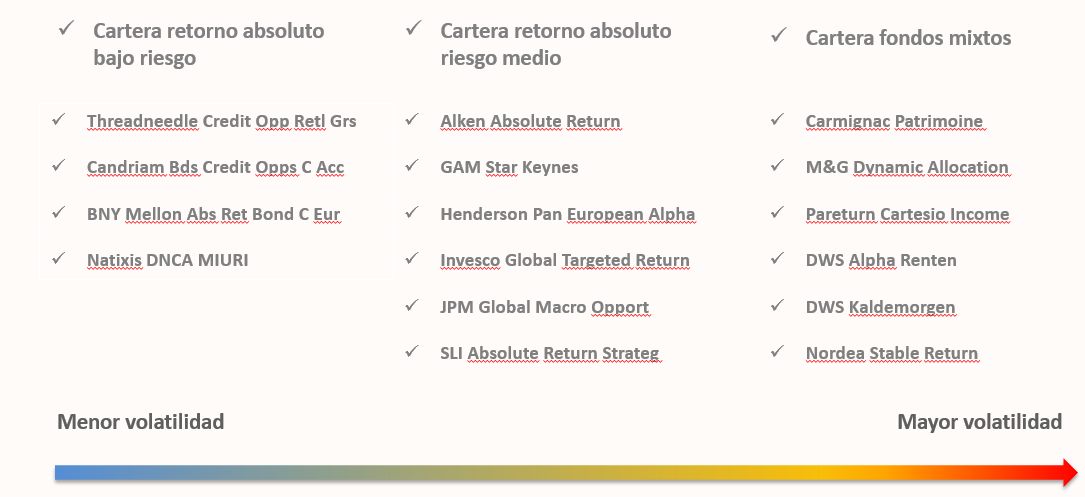

Fondos de inversión

Seguimos viendo que la volatilidad es la tónica reinante en los

mercados obligando a los gestores a implementar políticas activas y

flexibles en sus estrategias para poder seguir manteniendo el pulso a

los mercados.

En este contexto de mercado que estamos viviendo,

seguimos insistiendo es que una de las máximas directrices a vigilar

debe ser el control de riesgos (más acrecentado si cabe, mientras más

conservador es el cliente). Por ello la construcción de

carteras multiactivos (fondos mixtos y de retorno absoluto con

diferentes niveles de volatilidad) es apta para todos los perfiles de

riesgo y necesaria para la preservación del capital, más aun en el

momento del ciclo en el que nos encontramos.

CONCLUSIÓN

El propósito final de este tipo de carteras y

mezclas no es otro sino la búsqueda carteras eficientes, donde se

pretende combinar activos tradicionales y nuevas alternativas de

activos como son los fondos de retorno absoluto y todo ello con el fin

de conseguir:

Una mayor diversificación en nuestras

carteras

Nuevas fuentes de rentabilidad diferentes de los

activos tradicionales

Control de las caídas máximas