Inversión en valor y cristalización de rentabilidad

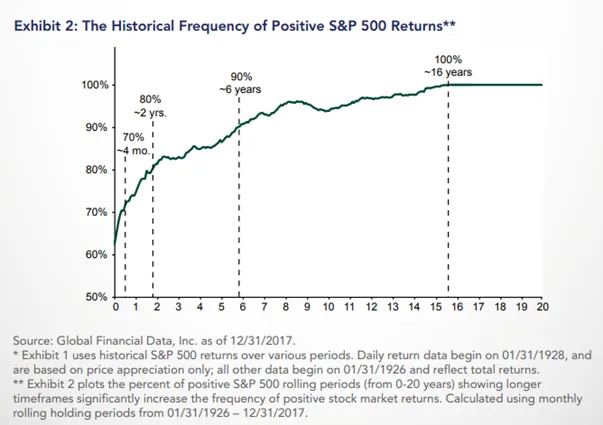

El estilo de inversión centrado en las valoraciones y con un espíritu contrarian que aplica Azvalor Managers requiere un horizonte temporal de inversión a largo plazo, como mínimo de 7 años. Es el plazo en el cual se aumenta enormemente la probabilidad de obtener una rentabilidad satisfactoria en términos absolutos y en relación al mercado.

Históricamente, según la firma Global Financial Data, el índice de bolsa americano (S&P 500) ha obtenido rentabilidades positivas en más de un 90% de las ocasiones si el plazo de inversión es de 7 años o más (gráfico abajo). Por otro lado, un estudio de Vanguard en The Journal of Investing muestra que prácticamente el 100% de los fondos que han batido al mercado a largo plazo han experimentado underperformance (rentabilidad por debajo de la media) en algún período de uno, tres y cinco años.

Según el estilo de inversión que aplica Azvalor, la razón última de invertir en una compañía se debe a una estimación sobre que la misma vale significativamente más que su precio en bolsa y, por consiguiente, ofrece un importante margen de seguridad y potencial de revalorización. No obstante, es imposible saber cuánto tiempo puede tardar el mercado en reconocer ese valor; es decir, no se puede controlar ni prever cuándo se cerrará ese gap.

La razón por la que una compañía cotiza por debajo de su valor puede variar, o puede ser incluso una combinación de factores como, por ejemplo, que la compañía esté en un sector o país con algún tipo de nubarrón generalizado, que haya ofrecido unos resultados recientes decepcionantes para el mercado, que sea compleja y difícil de entender, que atraviese algún tipo de problema temporal, o incluso que sea pequeña u opere en sectores “olvidados” y, por tanto, no esté en el radar de los grandes inversores institucionales y casas de análisis.

Las razones por las que una compañía sube en un momento determinado son, normalmente, difíciles de discernir, ya que la búsqueda de una justificación a posteriori suele ser una simplificación o una errónea especulación sobre la causalidad de un suceso. Requeriría estar en la cabeza de todos los participantes del mercado para realmente saber por qué una compañía sube o baja en bolsa –un ejercicio en la práctica imposible–. Pero hay un caso concreto en el que esa causalidad es más clara y directa: cuando una compañía recibe una oferta de compra por parte de un tercero. La acción suele subir de forma repentina con el anuncio, a un precio normalmente muy cercano al precio de compra ofrecido por el comprador (inicialmente no suele llegar al precio exacto debido a la incertidumbre sobre que la operación no se ejecute finalmente).

No es el estilo de Azvalor Managers invertir en una compañía con la sola tesis de que será adquirida por un tercero; lo que hacen los Managers es analizar de manera muy profunda dicha compañía de forma que puedan tener una opinión sobre cuál es el valor justo de la misma, e invertir en ella si el precio al que cotiza es sustancialmente menor y, en consecuencia, ofrece un importante potencial de revalorización. Lógicamente, hay otros agentes del mercado que pueden estar bien informados y que, por tanto, pueden identificar también esa oportunidad infravalorada. En algunos casos, otras compañías del mismo sector –ya sean competidores, proveedores, o incluso clientes– pueden sentirse atraídos por dicha oportunidad como forma de mejorar su eficiencia operativa, generar economías de escala, adquirir activos a buen precio, mejorar su posición competitiva, etc. En otros casos, pueden ser agentes financieros –como, por ejemplo, fondos de private equity u otros grupos de inversión– los que estén interesados en comprar dicha compañía como inversión.

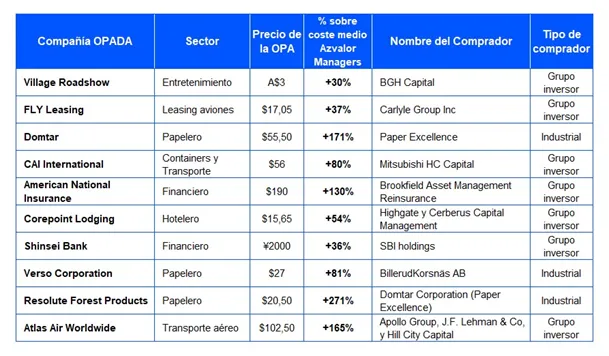

Azvalor Managers contiene docenas de compañías sólidas que pensamos están muy infravaloradas, por lo que no es de extrañar que en los últimos años hayamos recibido un número elevado de ofertas de compra (OPAs) por compañías en nuestra cartera, sobre todo en aquellas que son de un tamaño reducido y, por consiguiente, asequibles para otros actores.

En la siguiente tabla se observan las compañías opadas en nuestra cartera, a precios que suponen entre un +30% de rentabilidad –desde nuestro coste medio– y un +271%:

La cartera de Azvalor Managers invierte alrededor de un 65% en compañías pequeñas o muy pequeñas (Small-caps y Micro-caps) y, en conjunto, cotiza a una valoración de 4,35 veces beneficio, nivel nunca antes visto en la vida del fondo y que supone más de un 70% de descuento frente al mercado (representado por el índice MSCI AC World). Además, la rentabilidad por dividendo es también más alta que nunca. Nos comentaba recientemente Donald Smith & Co., uno de los cuatro Managers del fondo, que un 72% de las compañías en su cartera están recomprando acciones propias, que es un porcentaje récord en los 40 años que llevan gestionando inversiones, mostrando la robustez financiera de nuestras compañías y, además, añadiendo mucho valor para el accionista, al hacer estas recompras a precios tan infravalorados.

Concluyendo, pensamos que la cartera de Azvalor Managers es de forma natural un caldo de cultivo excelente para despertar el interés de otros inversores, industriales o financieros.

Cuando se invierte en las compañías correctas a los precios correctos, el mercado, antes o después, y de una manera u otra, suele asignar a cada compañía su precio correcto.

La ventaja de cristalizar el valor a través de una oferta de compra es que acelera la puesta en valor de la compañía (si el precio ofrecido es el correcto), de forma que podemos recoger los frutos y rotar ese capital hacia otras oportunidades con potencial de revalorización elevado.

Y si eso no ocurre, o tarda en ocurrir, por el camino nos beneficiamos de tener compañías generando unos flujos de caja respecto a su precio (free-cash flow yield) muy interesantes –de más del 15% en conjunto–. Por ello, en un entorno de mercado donde la divergencia de valoración entre las compañías caras y baratas sigue en un extremo histórico (fuente AQR, The Bubble Has Not Popped), pensamos que el fondo está en buena posición para batir al mercado en los próximos años.