Claves de la semana, del 16 al 20 de diciembre de 2013

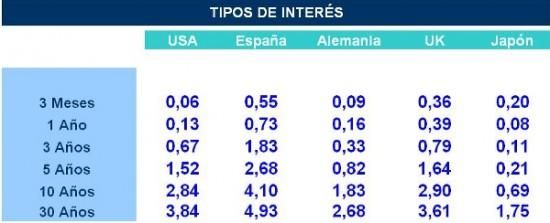

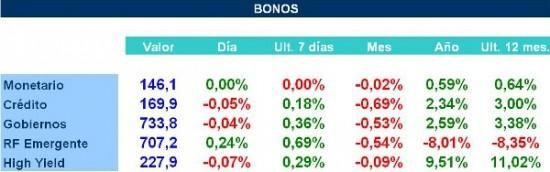

Cierre semanal

La semana que empieza podría resultar una de las más significativas del año. La combinación de una reunión de la Fed (17 y 18), un Consejo Europeo (19 y 20) y la asamblea anual de China en la que se establecen las previsiones oficiales de crecimiento para el año siguiente (sin fecha exacta conocida) ya es motivo de especial atención, pero será la decisión que toma la Reserva Federal sobre sus programas de estímulo monetario la que acaparará toda la atención del mercado.

Las referencias económicas, políticas e incluso de mercado han seguido apoyando la posibilidad de que el tan esperado y temido “tapering” dé comienzo esta semana. Los datos de empleo de noviembre superaron las expectativas, con una creación neta de más de 200.000 empleos y un descenso de la tasa de paro de tres décimas hasta el 7,0%, cifra que el propio Bernanke utilizó de referencia para el comienzo de la gradual retirada de los programas de compra de bonos. También las ventas minoristas de ese mes han sorprendido al alza, con una subida del 0,6%, frente al 0,3% esperado y revisión al alza del dato de octubre.

En cuanto a la política, los líderes republicanos y demócratas llegaron a un acuerdo presupuestario para los próximos dos años que ya ha sido refrendado por la Cámara de Representantes y que en los próximos días lo será previsiblemente por el Senado. El acuerdo no sólo elimina el riesgo de un nuevo cierre federal en enero (aunque no resuelve la cuestión del techo de la deuda que se alcanzaría en febrero), sino que reduce el lastre fiscal previsto en 2014. Los recortes automáticos de gastos (sequester) se aligeran en unos 45.000 millones de dólares en 2014, lo que puede impulsar el crecimiento nominal del PIB en torno al 0,25%. Por tanto, no sólo se reduce la incertidumbre fiscal, sino que el crecimiento económico será algo mayor como consecuencia del acuerdo.

Finalmente, las condiciones financieras no plantean ahora la amenaza económica que el 18 de septiembre asustaba a la Fed:1) se ha comprobado que los repuntes de la curva de rentabilidades desde mayo no han frenado a la economía, que incluso ha dado nuevas señales de fortaleza; y 2) la evolución neta de la curva desde entonces, ayudada por el forward guidance de la Fed, ha sido a la baja (los tramos cortos y medios de la curva se han relajado en mayor medida de lo que han repuntado los largos como consecuencia de la expectativa de mantenimiento de tipos extraordinariamente bajos hasta la segunda mitad de 2015).

La reunión de esta semana, además, ofrece la posibilidad de explicar bien la decisión (conferencia de prensa posterior de Bernanke) y de acompañarla por un refuerzo de la orientación sobre tipos (publicación de nuevas previsiones económicas y de tipos) que contribuya a minimizar el impacto sobre la curva. Además del alejamiento de las perspectivas de subidas de tipos, la Fed puede introducir refuerzos adicionales, como una tasa de inflación mínima por debajo de la cual no se plantee subir tipos. Es también una excelente ocasión para que Bernanke se despida asumiendo la responsabilidad de iniciar la retirada del programa que el mismo impulsó.

Por último, adoptar la decisión esta semana, permitiría salvaguardar la credibilidad de la institución, que había insistido en que el “tapering” comenzaría durante el año 2013.

No obstante lo anterior, dado que la mayoría de los analistas todavía piensa que la Fed retrasará la decisión hasta marzo de 2015, podría producirse una reacción adversa en los mercados financieros, con el dólar como único beneficiado del comienzo del “tapering”.

Europa también tiene referencias importantes. El Consejo Europeo del final de la próxima semana (19 y 20) es relevante porque se dirime uno de los pilares de la futura Unión Bancaria Europea: el Mecanismo Único de Resolución (SRM, por sus siglas en inglés). Desde el pasado viernes se ha ido filtrando que ya hay una base de acuerdo que probablemente se acabará de concretar en las reuniones previas de Eurogrupo y Ecofin (17 y 18). El esquema que previsiblemente se apruebe responderá en buena medida al deseo de Alemania de hacer muy gradual el proceso: el Consejo Europeo tendrá la última palabra, por encima de la Comisión, los fondos de resolución serán inicialmente nacionales y sólo muy gradualmente se pondrán en común (hasta 2026) y se evitará especialmente la participación en los rescates de fondos públicos europeos.

Además, se aplicará en 2016 la nueva directiva de resolución de entidades financieras por la que el peso de los rescates recae sobre accionistas bonistas y, en algunos casos, depositantes, antes que sobre los fondos de resolución, los contribuyentes nacionales y, por último, el contribuyente europeo.

Más relevantes para las primas soberanas son los mensajes desde el BCE que vienen sugiriendo una cierta penalización de las tenencias excesivas de bonos soberanos en los balances bancarios, que sigue siendo un argumento, además del “tapering” para la cautela en este tramo final del año. La confirmación del nuevo gobierno de coalición en Alemania puede compensar parcialmente estas incertidumbres, por la expectativa de cierto giro europeizante.

En la prensa del fin de semana, FT destaca que la nueva regulación sobre la Unión Bancaria parece demasiado compleja en su proceso de toma de decisiones para ser efectiva. En un artículo esta mañana, el FT dice que la decisión de liquidar un banco que seguramente se tendrá que tomar de forma rápida en un fin de semana mientras los mercados están cerrados, requiere que más de 126 personas sean consultadas, lo que limita su efectividad.

En cuanto a los datos macroeconómicos del fin de semana, destacamos un PMI chino de HSBC decepcionante, con caída hasta los 50,5 puntos, desde los 50,8 de noviembre. Se trata del nivel más bajo de los últimos tres meses El Tankan japonés sigue saliendo fuerte, pero el componente de expectativas se deteriora, probablemente por el efecto de la subida impositiva al consumo del próximo abril.

Catalizadores semanales

La semana tiene referencias políticas de primer nivel, aunque la agenda macroeconómica será ligera.

En España:

- Sector financiero (16-dic). El FMI publicará las conclusiones preliminares de la última evaluación del programa de saneamiento del sector financiero español. A comienzos de 2014 se publicará el informe completo.

- Consejo de Política Fiscal y Financiera (18-dic). Se prevé que quede constituido el grupo de trabajo para estudiar la reforma del sistema de financiación autonómica.

- Tasa de mora bancaria (18-dic). Esperamos que haya seguido subiendo en octubre (desde 12,7% en septiembre). En los próximos meses aún continuará en ascenso pero a tasas decrecientes.

- Subasta de bonos (17-dic). Esperamos que estos bonos se coloquen a rentabilidades mínimas, inferiores incluso a las de la última subasta de bonos el 5 de diciembre. Se han cubierto ya las emisiones brutas del año.

- Subasta de letras a 3 y 9 meses (19-dic). Esperamos se coloquen a rentabilidades mínimas, similares a las de la anterior subasta del 26 de noviembre (actualmente las letras a estos plazos cotizan a 0,5% y 0,8%, respectivamente, frente al 0,5% y 0,7% de rentabilidad promedio en la anterior subasta).

- Consejo de Ministros (20-dic). Está pendiente la aprobación de la simplificación de las modalidades de contratación, ampliación del contrato de apoyo a emprendedores y a tiempo parcial. También podrían aprobarse modificaciones en las prestaciones por desempleo.

En Europa:

- Reunión de Ministros de Finanzas y Cumbre UE (17, 19 y 20-dic). El día 17 se reunirán los ministros de Finanzas europeos para cerrar un acuerdo sobre el Mecanismo Único de Resolución, que será ratificado en la Cumbre los Jefes de Estado y de Gobierno los días 19 y 20.

- Discurso de Draghi (16-dic). Hablará ante el Parlamento Europeo.

- Subastas de deuda en Europa (16-dic). Francia subastará letras.

En EE.UU.:

- Reunión de la Fed (18-dic). Desde hoy a dicha reunión conoceremos alguna información macro, en concreto, IPC, datos de construcción y de actividad industrial, pero no debería ser información decisiva para la entidad, por lo que, más bien, tendrá que valorar las últimas cifras ya publicadas que, en general, han salido por encima de estimaciones y sugieren un crecimiento que parece aceptable para que se inicie la retirada de estímulos. En esta reunión se actualizarán las previsiones económicas de la entidad.

- Se votará en el Senado el principio de acuerdo fiscal alcanzado en EEUU, con el que se aliviarían los recortes automáticos de gastos (sequester) en los dos próximos años. El techo de deuda está pendiente de negociación y se alcanzaría a partir del 7 de febrero. Fitch tiene pendiente la calificación de EEUU (lo puso en perspectiva negativa el 16 de octubre, precisamente por la falta de acuerdo presupuestario).

- Datos manufactureros regionales y producción industrial (16-dic). Para el indicador de Nueva York se espera una mejora en diciembre y para la producción industrial de noviembre también se espera un avance.

- IPC (17-dic). El consenso espera que los precios hayan avanzado en noviembre tanto en versión general como subyacente.

- Datos del sector inmobiliario (17, 18 y 19-dic). El 17 se publica la confianza de los constructores de diciembre, para la que se espera una mejora. El día 18 se publican las viviendas iniciadas y los permisos de construcción de noviembre. Para las ventas de viviendas de segunda mano de noviembre, que se publican el día 19, se espera una caída del 2%.

- PIB (20-dic). Es la estimación final del PIB del tercer trimestre de 2013, para la que no se espera revisión alguna respecto a la anterior versión, que arrojó un crecimiento del 3,6% en tasa trimestral anualizada.

Global:

- En China, los líderes del partido comunista se reúnen en el Central Economic Work Conference para determinar las previsiones.

Mercados

La semana tiene una importancia crítica para los mercados financieros mundiales, sobre todo por la decisión que tome la Fed sobre la retirada de estímulos monetarios. Creemos que el anuncio del “tapering” tendría efectos negativos sobre los mercados de renta variable y renta fija (con subidas de rentabilidad sobre todo en la parte más larga de la curva), mientras que tendría un efecto positivo sobre el dólar. En este caso, también podría volver la debilidad a las áreas emergentes. Las medidas de estímulo adicionales que puedan anunciarse, podrían amortiguar los efectos negativos de la retirada de los programas de compras de bonos. El consenso del mercado no espera movimiento alguno por parte de la Fed.

Por supuesto, un mensaje muy “dovish” por parte de la Fed, que tampoco es descartable, tendría los efectos contrarios sobre los mercados.

Seguimos manteniendo una visión prudente sobre la renta variable, con preferencia de las bolsas europeas sobre las norteamericanas, que son las que más presión deberían sufrir si la Fed anuncia el “tapering”. En Europa, por el contrario, esperamos que se confirme un paso adicional hacia la Unión Bancaria, fundamental para ir rompiendo la fragmentación financiera y el círculo vicioso entre deuda soberana y sector financiero.

BBVA Banca Privada