Las claves semanales del 25 al 29 de septiembre de 2023

Como se esperaba, la Fed decidió pausar su proceso de ajuste monetario por segunda vez este año, manteniendo los tipos de los fondos federales entre el 5,25% y el 5,50%, ya que el comité quiere darse tiempo para evaluar información adicional antes de decidir sus próximos movimientos.

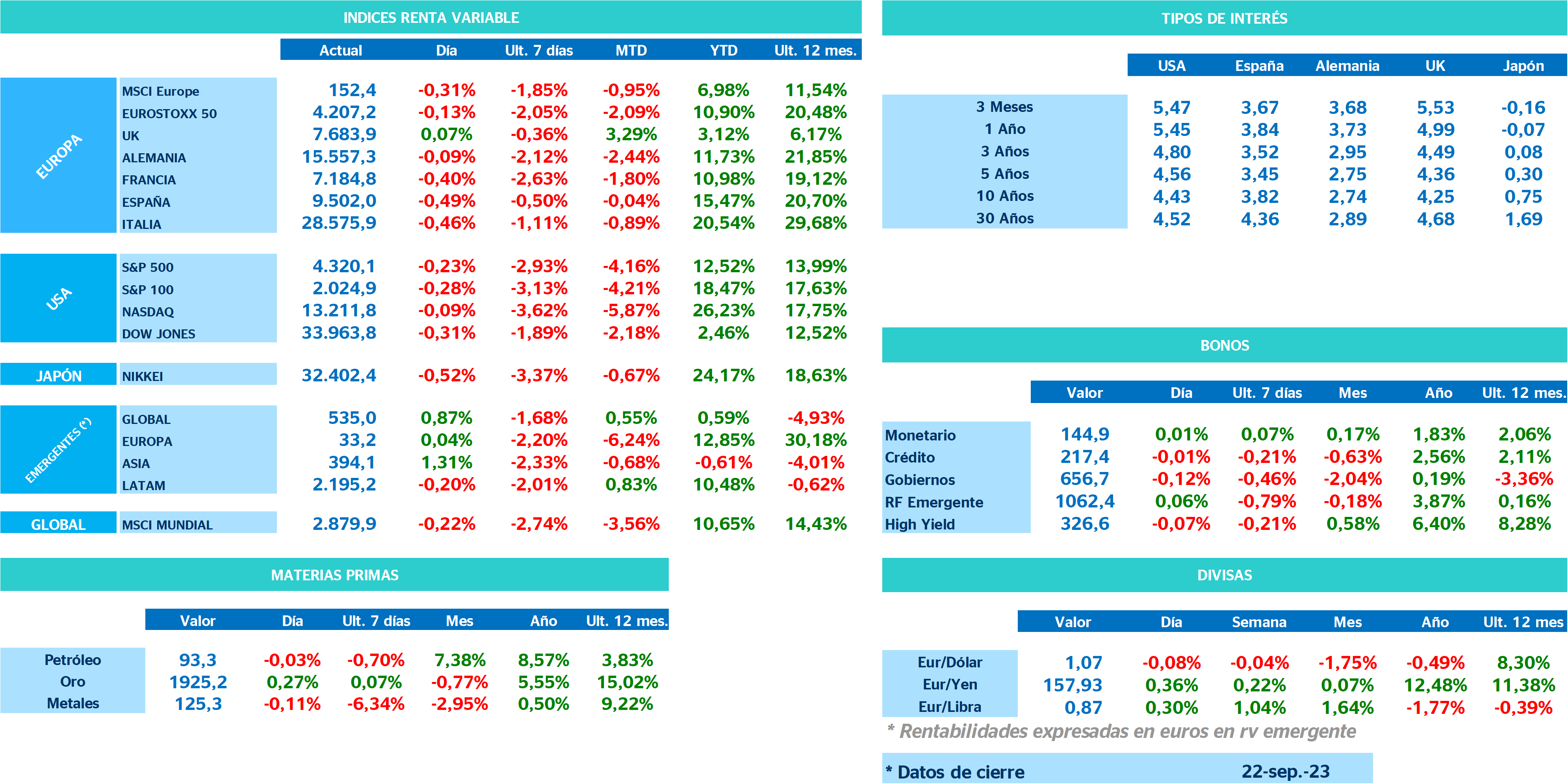

Monitor de mercado

Sin embargo, la decisión estuvo acompañada de un comunicado que mantuvo un lenguaje agresivo y de unas expectativas de tipos que sorprendieron al mercado. En efecto, la Fed sigue considerando que volverá a subir las tasas en alguna de las dos reuniones que faltan para terminar en año 2023 y, lo que es más importante, aumentó sus expectativas de tipos para 2024 y 2025, de tal forma que ahora considera que el año que viene bajará tipos en dos ocasiones, cuando en su proyección de junio estimaba cuatro bajadas de tipos en 2024.

La sorprendente magnitud de las revisiones en la trayectoria de tasas proyectada por el FOMC en 2024 y 2025, parece reflejar una perspectiva económica significativamente más optimista que la vigente en la reunión de junio. En cuanto al crecimiento del PIB, el FOMC mejoró su proyección para 2023 del 1,0% al 2,1%.

En línea con las sólidas expectativas de crecimiento del PIB, los miembros de la Reserva Federal también estimaron unas tasas de desempleo significativamente más bajas. Al mismo tiempo, las proyecciones de inflación apenas cambiaron desde la estimación de junio. En general, todo esto sugiere que la Fed ha adoptado la narrativa del aterrizaje suave, según la cual la inflación puede volver a su objetivo sin sufrir una recesión económica y sin que el mercado laboral colapse. No obstante, Powell hizo gran hincapié durante la conferencia de prensa en que la Fed sería muy «cuidadosa» a la hora de decidir sus próximos movimientos de política monetaria.

El Banco de Inglaterra también mantuvo un discurso firme la semana pasada, después de que se publicara un IPC de agosto muy por debajo de lo esperado por el mercado. En una votación muy reñida, la institución votó a favor de mantener los tipos sin cambios en el 5,25%, por el deterioro de la actividad económica y la caída en las tasas de inflación. Sin embargo, el comunicado del Banco de Inglaterra insistió en que sus próximos movimientos de política monetaria seguirían dependiendo de los datos macroeconómicos que se fueran publicando. Sin embargo, parece probable que, a menos que haya indicadores de persistencia inflacionista, el Banco de Inglaterra habría alcanzado ya su tipo máximo.

En línea con las expectativas, el Banco de Japón dejó sus políticas sin cambios y su comunicado no registró modificaciones. Sin embargo, mantuvo el lenguaje introducido en la reunión de julio, que enfatiza que «es necesario prestar la debida atención a la evolución de los mercados financieros y de divisas y su impacto en la actividad económica y los precios de Japón». Es probable que esto indique que la institución tendrá en cuenta la depreciación del yen en sus perspectivas del IPC, con lo que podría tener que realizar revisiones al alza sustanciales en sus proyecciones de inflación en el mes de octubre, lo que justificaría en última instancia el abandono de la política de control de la curva de tipos.

Dejando ya de lado el mundo de los bancos centrales, los PMI de septiembre en la eurozona siguieron señalando que el impulso económico en la zona del euro se mantuvo estancado al final del tercer trimestre. Aunque no mostraron un mayor deterioro, siguen instalados en zona de contracción de la actividad, lo que avala la expectativa de estancamiento económico sostenido a este lado del Atlántico.

En Estados Unidos, la huelga de trabajadores del sector de automoción continuó y los representantes del sindicato UAW advirtieron de que, en ausencia de un «progreso serio», se ampliaría el alcance de la huelga. El sindicato rechazó un aumento salarial del 21% propuesto por Stellantis, cuyo plan también podría incluir el cierre de 18 plantas estadounidenses. Las cuestiones económicas y los beneficios principales, como el salario por hora trabajada, las prestaciones de jubilación, los ajustes del coste de la vida, la progresión salarial y la conciliación de la vida laboral y familiar, siguen ocupando un lugar central en las discusiones. Se estima que el sindicato podría aceptar una oferta de subida salarial en el rango del 35% al 40%. Algunas estimaciones apuntan a que el impacto de la huelga en el crecimiento trimestral anualizado del PIB norteamericano podría oscilar entre los 0,05 y 0,1 puntos porcentuales por semana.

Por último, los acontecimientos políticos internos en Estados Unidos siguen apuntando a una alta probabilidad de un cierre del gobierno federal a fin de mes. Haciendo abstracción de las motivaciones políticas, las recurrentes amenazas de cierre ponen de relieve las crecientes presiones fiscales. En una economía que crece por encima de su potencial y con pleno empleo, se estima que el déficit fiscal alcanzará alrededor del 6% este año, lo que refleja una reducción sustancial de los ingresos impositivos.

¿Qué efectos económicos tendría el cierre de la administración federal? En general, podemos esperar una contracción del PIB de 0,1 puntos porcentuales por semana, aunque como es casi seguro que el cierre sea de corta duración, no prevemos un impacto significativo sobre la actividad económica estadounidense. Sin embargo, el cierre afectaría la capacidad del gobierno para recopilar, procesar y publicar estadísticas en tiempo real, lo que afectaría la calidad de los datos macroeconómicos cuando finalmente se publiquen. Esto podría ser potencialmente problemático para un FOMC que está considerando un posible aumento adicional de tipos en las dos próximas reuniones.

Descubre aquí las claves de la semana: