¿Son los bonos un buen valor actualmente?

Tras un año difícil para los mercados mundiales de renta fija, uno de los peores de la historia reciente, ¿ha vuelto el valor a esta clase de activos? Los gestores de Newton e Insight, junto con el equipo de economistas de BNY Mellon IM, exponen sus puntos de vista.

Pocos inversores del mercado de bonos lamentarán que el año 2022 haya terminado. Un año en el que se produjo la invasión rusa de Ucrania y el consiguiente estrangulamiento energético europeo también fue testigo de la aparición de un cóctel tóxico para la inversión, con la inflación disparada, conflictos sindicales y tipos de interés al alza.

Este entorno de mercado complejo e impredecible ha dejado a muchos inversores preguntándose hacia dónde deben dirigirse a continuación. En unos mercados tan turbulentos (a menudo al albur de la actuación de los bancos centrales o de la publicación de los últimos datos económicos), los gestores de inversiones deben seleccionar los activos con sumo cuidado, y la capacidad de ser ágiles y tácticos es clave. En muchos casos también deben reconocer la importancia creciente de las estrategias de inversión responsable.

Mientras los inversores mundiales en renta fija sopesan sus próximos movimientos, los gestores de las firmas de BNY Mellon investment Management exponen las oportunidades y los retos que tienen ante sí.

Bonos del tesoro estadounidense

Las condiciones febriles del mercado en 2022 afectaron a muchos activos de renta fija, incluida la deuda pública estadounidense, ya que los ingresos insignificantes y la duración elevada actuaron en contra de los rendimientos, al tiempo que la inflación, los bancos centrales y la oferta se movieron en la dirección equivocada para los inversores, afirma Paul Brain, director de renta fija de Newton Investment Management. Sin embargo, a pesar de todo, Brain cree que los mercados empiezan a divisar la calma tras la tormenta. “Creemos que los bonos vuelven a ser una clase de activos atractiva, pero habrá que gestionarlos”, añade.

Al evaluar el panorama a medio plazo de los bonos del Tesoro estadounidense, Brain confía en que mejore si la inflación desciende y la Reserva Federal de EE. UU. (Fed) adopta una estrategia de apoyo a los tipos de interés en los próximos meses.

“Según las lecturas actuales de los principales indicadores mundiales, el bono del Tesoro estadounidense a 10 años tiene un valor razonable en estos momentos. Con una inflación previsiblemente a la baja en los próximos seis meses, los rendimientos podrían caer, pero es difícil prever rendimientos por debajo del 3% si la inflación se mantiene por encima del 3% en los próximos años.

“Del mismo modo, si el banco central de EE. UU. sube los tipos hacia el 5%, los rendimientos deberían subir, sobre todo en la parte inicial, pero dado el creciente impacto de los tipos de interés en la economía, los rendimientos por encima del 4,5% se absorberían rápidamente. A corto plazo hay mucha oferta que digerir, que encontrará un hogar pero puede que tenga que venir con una prima de rendimiento respecto al nivel actual”.

Sin embargo

Aunque el equipo de Economía Global y Análisis de Inversiones (GEIA) de BNY Mellon Investment Management tiene en cuenta diversos acontecimientos positivos para los rendimientos de la renta fija, incluida la deuda soberana de los mercados desarrollados, como los bonos del Tesoro de EE. UU., sigue siendo cauteloso con los riesgos de los mercados a corto plazo, en particular con cualquier movimiento inesperado de los bancos centrales en los próximos meses.

“A pesar de nuestra previsión de una recesión mundial en 2023, también observamos que la actividad ha sido más resiliente de lo esperado hasta ahora en EE. UU. y en Europa, por lo que una recesión podría llegar un poco más tarde de lo que se pensaba”. En segundo lugar, creemos que el riesgo de una inflación rígida sigue estando infravalorado. Como resultado, seguimos viendo un riesgo significativo a corto plazo, tanto de un aumento de los tipos de mercado por encima de lo que ya se ha descontado, como de que los recortes de tipos (que en general se espera que comiencen a mediados de 2023) se retrasen por la comunicación agresiva de los bancos centrales”, afirma.

Crédito con grado de inversión

La combinación del aumento de los rendimientos de la deuda pública y la ampliación de los diferenciales de crédito creó una tormenta perfecta para los inversores en crédito durante 2022, según el equipo de renta fija de Insight Investment. En su opinión, dado que los rendimientos absolutos han vuelto a niveles anteriores a la crisis financiera mundial y que los diferenciales han terminado el año en niveles históricamente atractivos, el crédito con grado de inversión podría ofrecer a los inversores una vía para alcanzar sus objetivos de rentabilidad a largo plazo únicamente a través de los ingresos, sin el riesgo de caída inherente a los mercados de renta variable. Según el equipo, aunque los diferenciales han repuntado desde finales de año, los rendimientos siguen ofreciendo a los inversores una mayor protección frente a los rendimientos totales negativos.

“A pesar de la subida de los rendimientos, muchos emisores corporativos están aislados de la sacudida de los tipos de interés. Durante el periodo de tipos bajos, las empresas ampliaron gradualmente los plazos de vencimiento de sus bonos, aprovechando las condiciones boyantes del mercado para asegurarse unos costes bajos de financiación. A medida que esta deuda se acerque gradualmente a su vencimiento, los costes de financiación aumentarán, pero para muchos emisores pasarán años antes de que esto tenga un impacto significativo, ya que cerca del 45% de las empresas tienen un vencimiento medio de la deuda de 10 años o más”, explican los gestores de Insight.

“Para los más capaces de repercutir el aumento de los costes en sus clientes, la combinación de una inflación elevada y una deuda a tipo fijo con vencimiento a largo plazo permitirá potencialmente que las deudas se desinflen con el tiempo, permitiendo a algunos emisores desapalancarse de forma natural. Hasta que no haya una mayor confianza en que la inflación está bajo control y que las perspectivas de crecimiento se han estabilizado, persiste el riesgo de una mayor volatilidad, lo que hace difícil predecir un repunte de los diferenciales. Pero para aquellos inversores capaces de mantenerse a largo plazo, los objetivos de rentabilidad pueden alcanzarse ahora solo con los ingresos”.

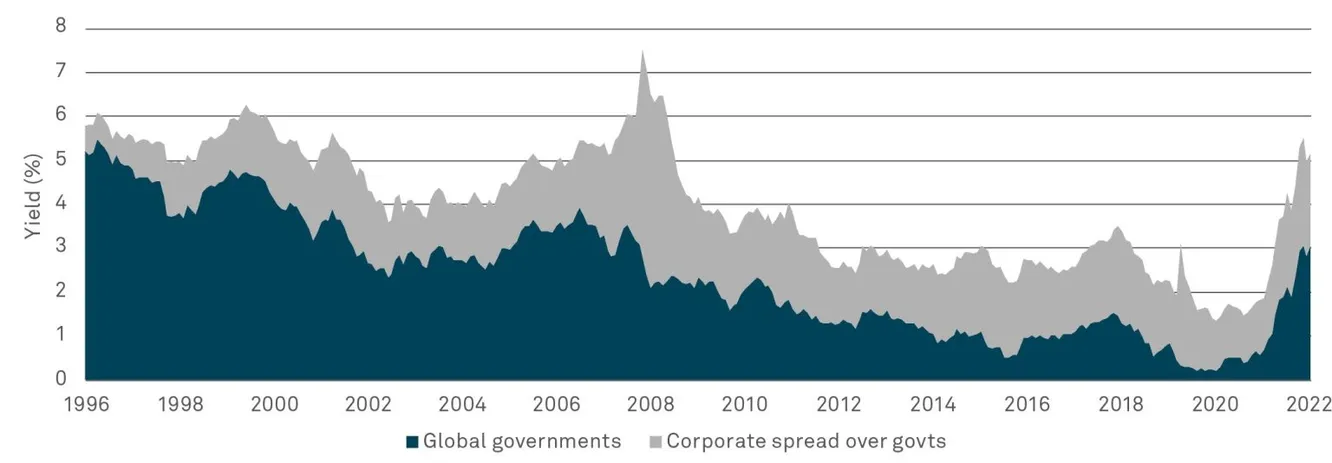

Los rendimientos absolutos parecen seguir una trayectoria ascendente

Sin embargo

Ante las expectativas de una recesión mundial, el equipo GEIA de BNY Mellon Investment Management ve perspectivas dispares para los inversores con grado de inversión. “Seguimos neutrales en nuestras perspectivas sobre los emisores corporativos con grado de inversión estadounidenses y europeos. Sin duda, los diferenciales de crédito aún no se han ampliado hasta niveles coherentes con nuestra hipótesis de base de una recesión mundial, debido a la mayor presión sobre el crédito por el aumento del gasto en servicio de la deuda, el incremento de los costes salariales y energéticos, y el debilitamiento de la capacidad de fijación de precios por la menor la demanda real de los hogares. Pero el riesgo de unos diferenciales más amplios se ve compensado cada vez más por unos colchones de rendimiento más amplios, junto con la perspectiva de unos rendimientos libres de riesgo entre estables y más ajustados.”

Bonos de high yield

El año pasado se dio la combinación del aumento de los rendimientos de la deuda pública y la ampliación de los diferenciales de crédito de las empresas, lo que provocó una fuerte subida de los rendimientos nominales de los emisores de high yield.

En este contexto, y con unas valoraciones en niveles que no se habían visto en décadas, el equipo de renta fija de Insight cree que los bonos de high yield pueden ser menos arriesgados de lo que se cree comúnmente. Esto se basa en que las tasas de incumplimiento son más bajas de lo que mucha gente piensa, ya que los rendimientos tienden a ser más resilientes durante los periodos de subida de tipos y los perfiles de vencimiento ampliados reducen las vulnerabilidades a los tipos más altos.

En opinión de Paul Brain: “Dentro de los bonos corporativos de high yield, esperamos que las tasas de incumplimiento se mantengan bajas inicialmente, debido a un calendario de vencimientos de deuda muy bien escalonado y a unos balances corporativos sólidos. Sin embargo, vemos que esta perspectiva se ve cada vez más contrarrestada por el aumento de la prima de volatilidad / liquidez en los mercados de crédito”.

Sin embargo

Aunque no tiene perspectivas totalmente negativas para el high yield, el equipo GEIA de BNY Mellon Investment Management ve un panorama más mixto en el futuro, con una recesión prevista en EE. UU. y unos tipos de interés altos como factores clave a tener en cuenta por los inversores.

“Nuestra previsión de una recesión en EE. UU. y una elevación prolongada de los tipos reales provocará nuevas tensiones en el crédito de grado especulativo, en particular en las empresas apalancadas que carecen de poder de fijación de precios, operan con márgenes estrechos con reservas de efectivo cada vez menores, y se enfrentan a un muro creciente de vencimientos. Pero una vez más, los amplios colchones de rendimiento, la relajación de los rendimientos sin riesgo, junto con los vientos de cola persistentes de la extraordinaria flexibilización monetaria relacionada con la COVID-19, y el impulso de reapertura, deberían salvaguardar los rendimientos totales frente a las tensiones crediticias previstas a corto plazo. No obstante, creemos que una selección activa y una fuerte preferencia por la exposición a corto plazo podrían generar resultados positivos”, añade.

Más allá de los incumplimientos, el equipo de Insight afirma que también desea disipar lo que considera un mito: que los bonos corporativos de high yield tienden a generar rendimientos negativos cuando los rendimientos suben.

“En realidad, aunque 2022 fue un año difícil para el high yield, los elevadísimos niveles de ingresos disponibles actualmente limitan el potencial de caída en 2023, incluso si los tipos siguen subiendo. De hecho, si nos remontamos a los periodos en los que los rendimientos estadounidenses se han movido al alza, desde 2005 el high yield estadounidense ha generado una rentabilidad positiva en todos estos periodos excepto en 2022”, añade el equipo de Insight.