Las empresas familiares en cinco gráficos

¿Obtienen mejores resultados las empresas familiares que las demás? Si es así, ¿por qué? ¿Qué estructura es más rentable en cuanto a generación de capital o de gestión? ¿Dónde se encuentran los grupos familiares con más éxito? Todas estas son preguntas que pueden surgir al invertir en una empresa dirigida y/o propiedad de la misma familia.

1) ¿Obtienen mejores resultados las empresas familiares que las demás?

Según la base de datos Carmignac Family 500, una inversión realizada en enero de 2004 en una empresa familiar casi se habría triplicado 18 años más tarde, con una tasa media de crecimiento anual del 10,2%. La misma inversión en una empresa no familiar se habría multiplicado por 2,5, con una tasa media de crecimiento anual del 7,9%.

Entre las razones que explican los mejores resultados de los grupos familiares figuran las siguientes:

Las empresas familiares también se caracterizan por:

- Un menor apalancamiento financiero. El ratio de deuda neta sobre ebitda muestra que la tesorería supera a la deuda en las empresas familiares (-0,07), mientras que es de 0,9 (es decir, aproximadamente un año de amortización) en las empresas no familiares;

- Una rentabilidad mejor. La tasa de rentabilidad sobre fondos propios («Return on Equity» o ROE) en octubre de 2022 era del 15,1% para las empresas familiares y su rentabilidad sobre el capital invertido («Return on invested capital» o ROIC) era del 10%. Por su parte, el ROE de las empresas no familiares era del 13% y el ROIC, del 8,4%. Esto demuestra una mejor gestión de los grupos familiares por parte de su directiva;

- Una estrategia a largo plazo combinada con una mayor aversión al riesgo. En su afán por aumentar los beneficios y estabilizar la generación de beneficios de su empresa, los directores de las empresas familiares desarrollan una visión a largo plazo. Además, hay una mayor aversión al riesgo y una implicación muy fuerte de los fundadores, al tiempo que existe una dimensión patrimonial con el deseo de traspasar la empresa a las siguientes generaciones.

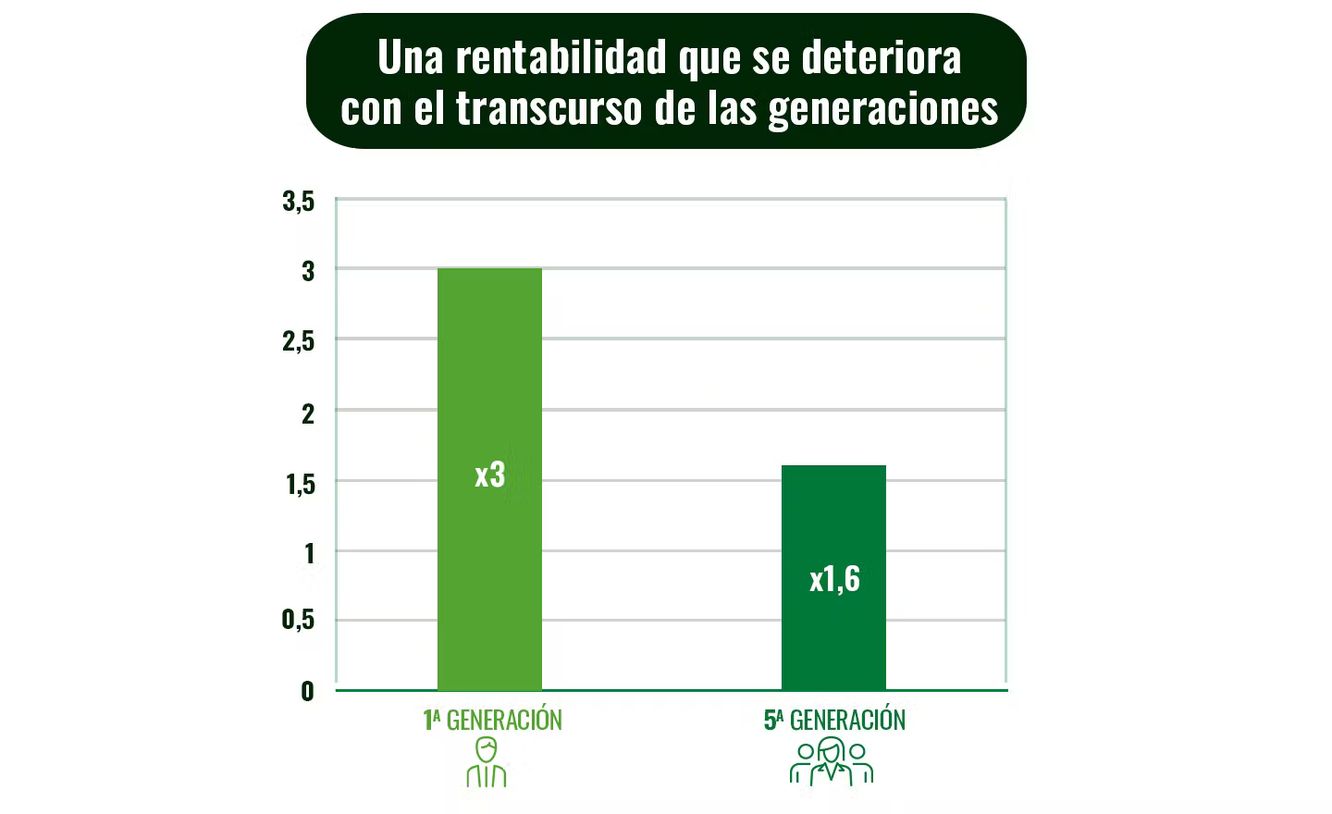

2) ¿Qué generación de liderazgo se debe priorizar?

¿Es cierto el dicho de que «la primera generación construye, la segunda desarrolla y la tercera dilapida el legado familiar»?

Cuando se compara la evolución bursátil de distintas empresas familiares durante el mismo periodo (entre enero de 2004 y octubre de 2022), se observa que el rendimiento de las acciones disminuye a medida que la empresa pasa de una generación a otra de directivos. Por ejemplo, las acciones de empresas dirigidas por la primera generación tienen casi el doble de rentabilidad que las acciones de empresas en manos de la quinta generación al cabo de 18 años.

Una de las razones de esta diferencia es la importante reinversión necesaria para adaptar y desarrollar la actividad de la empresa a medida que envejece. Además, los gestores de grupos familiares multigeneracionales prestan gran atención a la relación riesgo/rentabilidad en la inversión. Ello les obliga a reflexionar periódicamente sobre la mejor manera de utilizar su capital a largo plazo para satisfacer las necesidades esenciales de su empresa —«capital paciente»—, lo que puede afectar a los resultados de la empresa.

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España: Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Long-short European Equities 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2025 1947, Carmignac Euro-Entrepreneurs 396, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 6: www.carmignac.es/es_ES/article-page/informacion-legal-1759

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.