Actualización sobre la asignación de activos - Noviembre 2019 - Maya Bhandari Gestora de Carteras, Multiactivos

Y, ahora, ¿hacia dónde?

En la recta final del año 2019, mostramos una actitud sorprendentemente neutral en las diferentes clases de activos y un apetito por el riesgo mucho más reducido con respecto a principios de año (véase el gráfico 1). Ahora bien, si nos atenemos a varias medidas de los flujos y del posicionamiento del mercado observamos que no somos los únicos. En efecto, pese a las impactantes rentabilidades que algunos mercados han cosechado desde principios de año y que han acaparado los titulares, la comunidad inversora en su conjunto presenta un posicionamiento cauto y, según muchos indicadores, se ha tornado aún más prudente en el transcurso del año. Tan solo en las dos últimas semanas, las publicaciones de beneficios empresariales que han batido las expectativas se han visto generosamente recompensadas, mientras que las publicaciones decepcionantes se han traducido en leves castigos (si es que se han producido). Los inversores recelan de pecar de optimistas o de pesimistas.

Entonces, ¿qué cabe esperar de la situación actual: un giro hacia una menor neutralidad?

Cuatro factores clave

Cuatro elementos romperían el equilibrio en la balanza de la neutralidad general, dos en cada dirección. La constatación de que el deterioro de las manufacturas se está propagando al consumo y/o una decepcionante relajación monetaria por parte de los bancos centrales de todo el mundo (con respecto a las expectativas actuales) augurarían una mayor precaución. En cambio, una mitigación de las tensiones geopolíticas (sobre todo el conflicto comercial y el Brexit) y/o nuevas pruebas de que el aumento de los PMI asiáticos se está consolidando y expandiendo a otras regiones inspirarían una mayor confianza. El problema radica en que estas cuatro fuerzas se oponen activamente las unas a las otras, al empujar en direcciones diferentes.

Pongamos como ejemplo la última semana de octubre. Pese a la alentadora fortaleza del consumo como componente del PIB estadounidense (y en otras partes del mundo, como Francia y Japón), la inversión se ha contraído en los seis últimos trimestres en Estados Unidos y los indicadores adelantados dejan entrever una mayor debilidad en el horizonte.

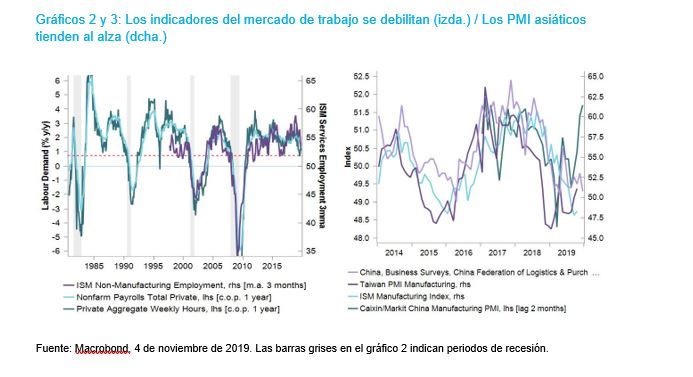

Aunque en los países más importantes suele predominar el gasto en consumo, las recesiones en la era de la posguerra en la mayor parte de las economías desarrolladas han coincidido invariablemente con caídas (por lo general, volátiles) en la inversión y los inventarios(1). La relación estadística entre inversión y consumo no resulta especialmente fuerte, si bien el consumo ha hecho gran parte del trabajo pesado para catapultar el crecimiento en los últimos trimestres. Además, varios indicadores adelantados de la demanda laboral se han debilitado hasta situarse en la banda inferior del rango del periodo posterior a la crisis financiera mundial: en efecto, aunque este parámetro todavía se revela demasiado firme para una recesión, el deterioro resulta palpable y se halla en el nivel esperado en esta fase del ciclo (véase el gráfico 2).

Mientras tanto, la Reserva Federal estadounidense insinuó que estaba más cerca del final de su ciclo de relajación «preventivo» de lo que los mercados anticipan (o continúan anticipando). Hasta la fecha, como este ciclo se había diseñado para proceder a un rápido recorte de 75 puntos básicos al igual que en la década de 1990 (y una interrupción en caso de no registrarse nuevas tensiones en la guerra comercial o más datos sobre el deterioro económico), el giro de la Fed podría haber llegado a su fin, aunque no existe todavía ningún tipo de certidumbre con respecto al desenlace del conflicto comercial, como se menciona a continuación.

No obstante, en general, los riesgos parecen asimétricos: al descontarse dos nuevos recortes de los tipos de interés por parte de la Fed el próximo año y una rebaja más tanto del BoE como del BCE (y se espera que los tipos permanezcan por debajo de la tasa de inflación en los 10 próximos años), una decepción en este frente constituiría, en estos momentos, una sorpresa aún mayor. Cabe mencionar también que la próxima ronda de aranceles propuestos se centra en productos de consumo, lo que podría resultar más problemático a la hora de lograr el objetivo de inflación de la Fed que en recientes rondas, cuando prevalecían las preocupaciones sobre el crecimiento.

Brexit y comercio

La evolución de las negociaciones comerciales y el Brexit ha sido favorable en los últimos tiempos. En el caso del Brexit, la perspectiva de una salida «dura» o desordenada ha desaparecido a medio plazo con la convocatoria de elecciones generales en el Reino Unido a principios de diciembre. En el caso del comercio, se registraron avances en las negociaciones entre China y Estados Unidos sobre la llamada «Fase 1». Ahora bien, los desenlaces definitivos de ambos acontecimientos distan mucho de haberse esclarecido. En el Reino Unido, existe una probabilidad del 50% de que no se consiga mayoría absoluta en el Parlamento, lo que significa que todas las opciones del Brexit siguen todavía sobre la mesa. Entretanto, el plazo de la actual tregua en el conflicto comercial entre Estados Unidos y China también vence a principios de diciembre, y deberá adoptarse una decisión sobre los aranceles futuros. Cabe mencionar que no se han realizado avances en los asuntos más espinosos, como la propiedad intelectual, entre otros.

Entre todo este bullicio, Asia se ha recuperado sigilosa y constantemente, como ponen de manifiesto, por ejemplo, los PMI de Taiwán y China, que han marcado máximos de varios meses (véase el gráfico 3). Una notoria consecuencia de la guerra comercial en Asia ha sido la internalización de las cadenas de suministro: algunas compañías, como Huawei, han forjado cadenas de suministro para dos años, todas dentro del continente asiático; las compañías de redes 5G han seguido esta estela, con numerosos casos similares. Los semiconductores, uno de los sectores más sensibles tanto al ciclicidad como al comercio, han experimentado una contundente recuperación en lo que respecta a los precios de los activos (p. ej., el índice PHLX Semiconductor Sector o «SOX») y a los volúmenes (nuevos pedidos) conforme se afianza un miniciclo asiático. Los últimos datos procedentes de Europa, Japón y, más recientemente, Estados Unidos confirman este mosaico de estabilidad.

Podemos afirmar en susurros que Asia se está recuperando antes que los demás y al menos un aspecto de la guerra comercial podría propiciar que la región esté menos expuesta a las veleidades del ciclo mundial.

Nuestras opiniones de asignación de activos no se han alterado, y una postura más cauta con respecto al año pasado, por ejemplo, resulta sensata en la coyuntura actual. Ahora bien, conforme las aguas se calmaban, hemos venido acumulando una mayor exposición a la renta variable asiática.

[1]Transitar una senda más inestable, Información sobre la asignación de activos, agosto/septiembre de 2019, Columbia Threadneedle Investments.