¿Choque a baja velocidad? Se acumulan los problemas para el sector automovilístico europeo

Por Jonathan Pitkänen, Director de abálisis de crédito IG

- Hay cuatro factores clave que penalizan con creces el sector: las relaciones laborales, la adopción de los vehículos eléctricos, la normativa sobre las emisiones y China

- Los saludables saldos de tesorería acumulados durante los últimos tres años se pondrán a prueba cuando las firmas intenten capear la tormenta que se aproxima

- Es complicado no llegar a la conclusión de que el sector se dirige a una rentabilidad inferior a la media a largo plazo

El sector automovilístico europeo reviste importancia. Se trata de uno de los que más contribuye a la investigación y el desarrollo (I+D) en Europa. De forma directa o indirecta, emplea a muchísimas personas en las tres economías de mayor tamaño de la UE (Alemania, Francia e Italia), y entre sus componentes figura el mayor emisor europeo de bonos corporativos no financieros.

Sin embargo, no hace falta ser adivino para determinar que el sector podría dirigirse a una senda de rentabilidad inferior a la media a largo plazo a causa de cuatro factores clave: las relaciones laborales, la adopción de los vehículos eléctricos de batería (BEV, por sus siglas en inglés), la normativa sobre las emisiones y China.

Relaciones laborales En el sector automovilístico, ya sea el europeo o el norteamericano, los sindicatos son muy fuertes. Son muchos los fabricantes de automóviles europeos que no han logrado reaccionar con rapidez suficiente a los cambios en la normativa, en la dinámica del mercado y en los hábitos de consumo a causa de la inflexibilidad que la elevada tasa de afiliación sindical, que cuenta con gran tradición, ha provocado en el sector. Por ejemplo, los intentos por parte de Volkswagen de recortar costes y conseguir que la marca VW vuelva a la rentabilidad media a largo plazo han tropezado con el convenio salarial colectivo a largo plazo. Es casi imposible llevar a cabo despidos o cierres de fábricas.

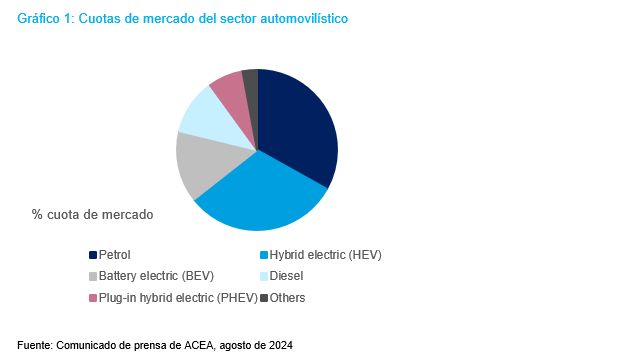

Adopción del BEV El crecimiento de las ventas de BEV ha perdido fuelle, tanto en términos de aumento de las ventas absolutas como, sobre todo, a causa de la menor confianza de los consumidores. Durante el año pasado, la penetración de las ventas de BEV en Europa no solo se ha estancado, sino que se ha invertido y ha pasado del 22% en agosto de 2023 al 14,4% en agosto de 2024.[1] La derogación de las subvenciones a los BEV en Alemania se revela como la causante de la mayor parte de esta situación. No obstante, aunque excluyamos a Alemania, el crecimiento de los BEV sigue siendo anémico (gráfico 1). Sin un mayor apoyo gubernamental en materia de construcción de infraestructuras y subvenciones a los BEV, el crecimiento de la cuota de mercado no será significativo, lo que se traducirá en posibles multas a los fabricantes.

Las empresas dejan de contratar personal antes de empezar los despidos y la tasa de contratación está en su nivel mínimo de los últimos seis años. El empleo temporal es un indicador adelantado de las intenciones laborales y ha vuelto a los niveles de 2010 (gráfico 4). El crédito bancario se está ralentizando, la oferta monetaria se está reduciendo y las quiebras empresariales están repuntando.

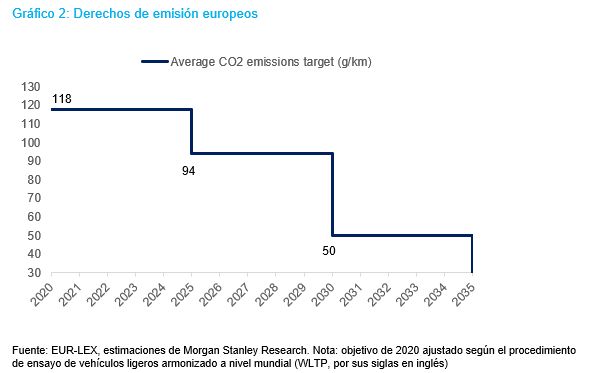

Normativa sobre emisiones Los fabricantes europeos de automóviles seguramente no llegarán a los objetivos de emisiones actuales. Se aplicarán penalizaciones a razón de 95 €/g/km de CO2 por encima del límite. Para 2025 se han recortado considerablemente los derechos de emisión de CO2 en Europa (gráfico 2). Para alcanzar este objetivo, sería necesario que las ventas de BEV rondaran el 22%, pero en julio de 2024 se situaron por debajo del 13%. La legislación británica relativa al vehículo con cero emisiones (ZEV, por sus siglas en inglés) se parece mucho a la del resto de Europa, y exige que las ventas de BEV que representen el 80% de las ventas de coches en 2030.

Los fabricantes de vehículos europeos han estado presionando a los responsables políticos directamente —y también a través de la asociación profesional del sector, la Asociación de Constructores Europeos de Automóviles (ACEA), que publicó un artículo en septiembre de 2024 sobre la preocupación en el sector automovilístico por los objetivos de CO2 de 2025 ante el estancamiento del mercado de vehículos eléctricos— en relación con las probabilidades de alcanzar estos objetivos.[1] Se cita al antiguo presidente del BCE, Mario Draghi, quien «afirmó en su Informe sobre competitividad que “el sector automovilístico es un ejemplo clave de la falta de planificación de la UE al aplicar una política climática sin una política industrial”».

Por lo tanto, se requerirá relajar la normativa de la UE sobre las emisiones para no mermar de forma importante la viabilidad de los fabricantes de automóviles europeos. El Gobierno italiano, en reconocimiento de los peligros de la legislación en su versión actual, ya ha solicitado cambios en la normativa.

China Los fabricantes de automóviles europeos no solo se ven perjudicados por la reducción de la demanda china, sino que, además, sufren una posible competencia desleal tanto en el mercado chino como en el europeo. El mercado chino representa más del 30% de las ventas de los principales fabricantes de automóviles europeos como VW, BMW y Mercedes Benz. BMW anunció en septiembre una revisión a la baja de los beneficios que atribuyó, en parte, a la «actual escasa demanda en China».[2] Mientras, VW ha registrado un descenso en el beneficio proporcional de sus empresas conjuntas en China del 45% entre 2017 y 2023. De manera más general, la cuota de mercado de los fabricantes extranjeros en China ha menguado al 37% en julio de 2024 desde el 64% de 2020. Antes se hablaba mucho del exceso de capacidad en el sector automovilístico chino, tanto para los fabricantes nacionales como para los extranjeros, lo que ha agravado la situación para los fabricantes europeos que consideraron que China era la gallina de los huevos de oro y un mercado clave para sus exportaciones.

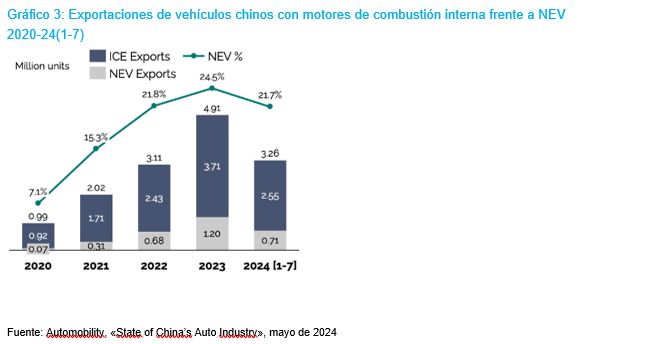

En vista del exceso de producción de esos fabricantes en China, es normal que ese excedente de vehículos se exporte. Por tanto, se enfrentan a una situación en la que no solo no pueden vender sus propios vehículos en el que esperaban que sería el mayor mercado para sus exportaciones, sino que ese mismo mercado ataca ahora a sus propias ventas en el país (gráfico 3). Los aranceles, en lugar de proteger a los fabricantes de automóviles europeos, probablemente tendrán un papel más neutral, puesto que, si estos exportan sus vehículos desde China, estarán sujetos a los mismos aranceles europeos que las empresas chinas. La penetración de los fabricantes chinos en el mercado europeo se revela baja, por lo que hay mucho margen para la expansión. Hasta la fecha, los aranceles que China ha aplicado como represalia se han centrado en los bienes de lujo como el brandy, pero podrían ampliarse a los coches en caso de que los aranceles empiecen a surtir efecto.

Conclusión

Tras la magnífica rentabilidad que exhibieron los fabricantes europeos de automóviles inmediatamente después de que se relajaran las restricciones de la pandemia, ahora el sector se enfrenta a desafíos sin precedentes. Si bien los saldos de tesorería son muy saludables en muchas de las principales compañías automovilísticas europeas, tras haberlos acumulado durante los últimos tres años, se pondrán a prueba cuando las firmas intenten capear la tormenta que se aproxima Parte del problema podría evitarse si se relaja la normativa o si se aprueban/aumentan las subvenciones a las ventas de BEV. Sin embargo, parece complicado no llegar a la conclusión de que los fabricantes de automóviles se verán muy perjudicados por los cuatros factores descritos más arriba.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.

columbiathreadneedle.com

[1] ACEA, «Auto industry concern on 2025 CO2 targets as EV market stagnates», 12 de septiembre de 2024

[2] Grupo BMW, «BMW Group adjusts guidance for 2024 financial year», 10 de septiembre de 2024

[1] Asociación de Constructores Europeos de Automóviles (ACEA), agosto de 2024