EE. UU. camina por la cuerda floja de la inflación

Paul Doyle, Director de Renta Variable Europea de Gran Capitalización

A principios de 2023 y 2024, las expectativas de crecimiento del PIB real estadounidense eran del 0,3% y el 1,3%, respectivamente. El mercado bursátil se disparó al revisarse al alza las expectativas. 2025 ha supuesto el primer año desde 2022 en que el crecimiento previsto en EE. UU. supera el 2%. Pocos consideran posible una recesión.

Los depósitos bancarios han vuelto a los niveles anteriores a la pandemia. Los fondos del mercado monetario han crecido, aunque suelen estar en manos de los bolsillos más acaudalados, por lo que los hogares tendrán que recortar el gasto si no quieren que los depósitos sigan cayendo. Los fondos del mercado monetario como porcentaje de la capitalización bursátil del S&P 500 son los más bajos desde 2000: puede que la liquidez sea elevada en términos absolutos, pero no en relación con el mercado bursátil.

A pesar de que se está rozando el pleno empleo, la morosidad de las tarjetas de crédito y de los préstamos para automóviles es la más alta desde 2011, cuando el desempleo duplicaba la tasa actual. El crédito al consumo está perdiendo fuelle. A pesar de las sólidas nóminas de diciembre, la tasa de las personas que encuentran empleo sigue cayendo; el número de parados que han perdido un empleo fijo ha aumentado un 50% desde antes de la pandemia y la duración media del desempleo se ha incrementado hasta las 11 semanas.

Mientras tanto, el mercado inmobiliario manifiesta debilidad porque los tipos hipotecarios rondan el 7%. Las viviendas en construcción cayeron un 15% en 2024, mientras que el inventario de propiedades terminadas se halla un 55% por encima del nivel anterior a la pandemia. Las viviendas terminadas superan a las iniciadas y la demanda revela flaqueza. Los precios de las acciones de los constructores de viviendas estadounidenses se desploman, lo que resulta perjudicial para el objetivo de la Reserva Federal de reducir la inflación y el propósito del presidente Trump de que el dólar se deprecie. El índice de precios al consumo (IPC) y la inflación de precios del productor (IPP) estadounidenses mostraron unos datos elevados en diciembre, aunque los costes de la vivienda —la fuente de inflación más persistente— han descendido. Las medidas de inflación preferidas por la Fed, el PCE (gasto en consumo personal) y el PCE subyacente, se encuentran por debajo de las expectativas. La inflación está bajando. Sin embargo, los mercados prevén recortes de tipos de solo 50 puntos básicos (p.b) en 2025, mientras que el rendimiento a 30 años subió 75 p.b. durante 2024 y los rendimientos a un año cedieron 63 p.b., lo que supone un movimiento de «bear steepening» (pendiente más pronunciada por el descenso de la rentabilidad a menor plazo). Desde 1960, esto solo ha ocurrido cuatro veces y siempre ha venido acompañado de graves crisis financieras.

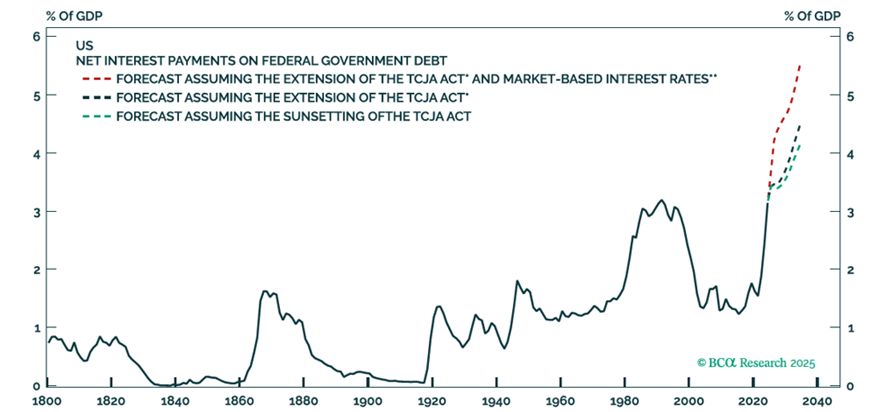

En respuesta al fenómeno de «bear steepening», la Fed abogó por adoptar una política de endurecimiento monetario, lo que choca con los deseos de Trump. Las primas a plazo han subido y el mercado está señalando que la economía puede capear un entorno de tipos a largo plazo más altos; el «excepcionalismo estadounidense» podría explicarlo (EE. UU. puede asumir unos tipos más altos mientras que China y Europa, no). En un panorama en el que se roza el pleno empleo, Trump planea recortes fiscales, por lo que los inversores exigirán un precio por el riesgo de inflación. Sin embargo, el Tesoro emitió deuda por importe de 4,5 billones de dólares en 2024, a medida que la Fed reducía su balance, e incrementó la oferta para que los inversores la digirieran. El déficit público asciende ahora al 7% y el coste de esta deuda ha pasado del 1,3% del PIB en 2016 a más del 3% (gráfico 1). Si Trump prorroga los recortes fiscales que expiran de su primer mandato, los pagos de intereses aumentarán hasta el 6% del PIB en 10 años, lo que absorberá un tercio de los ingresos públicos.

Antes de su investidura, Trump presionó para eliminar el techo de deuda de 2025 con el objeto de implementar recortes fiscales adicionales, aunque 38 congresistas republicanos votaron en contra. Por lo tanto, el techo de la deuda se mantiene y el Gobierno sigue contando con financiación. Aumentar el déficit alimentaría la inflación, y una crisis inflacionaria/fiscal no ayudará a los republicanos de la Cámara de Representantes para que salgan reelegidos en 2026. Cuando Trump fue elegido en 2016, el rendimiento de los bonos se situaba en el 1,5%; ahora es del 4,5%.

Otro problema es la fortaleza del dólar. Ha subido debido al excepcionalismo estadounidense y a los aranceles previstos. Sin embargo, entra en conflicto con el objetivo de Trump de hacer competitivo el sector manufacturero estadounidense. Resulta irónico que la euforia sobre el crecimiento de Estados Unidos lleve a que sea menos probable que suceda. El repunte de los rendimientos a largo plazo compensará cualquier recorte de los tipos a corto plazo. También hará menos probables los recortes fiscales al aumentar el coste del servicio de la deuda. Por tanto, los tipos estadounidenses tienen que bajar. Sin embargo, esta afirmación no puede darse por sentada, por lo que las grandes expectativas de crecimiento de EE. UU. resultan menos probables, a diferencia de lo que ocurrió en 2023 y 2024, cuando el crecimiento se aceleró y el mercado de renta variable rindió más del 20% cada año en un contexto de reducidas expectativas.

La imposición de aranceles severos en los primeros años de la Administración acelerará el crecimiento y la inflación, lo que conllevará un doloroso ajuste de las existencias. Los Gobiernos se han visto relegados al ostracismo en todo el mundo debido a la inflación, por lo que Trump no puede permitirse que esto suceda. Es posible que la inflación se sitúe por encima del objetivo, sin embargo, solo si se queda por debajo se restablecerán las expectativas. Dado que es improbable que una inflación descienda por debajo del 2%, las expectativas se incrementarán.

El Banco de Japón intentó, durante años, situar la inflación en el 2% y fracasó, pero puede que lo consiga ahora, lo que pondría fin a su política de tipos de interés cero (ZIRP, por sus siglas en inglés). Podría no parecer importante, si bien Japón ha constituido una gran fuente de liquidez mundial, ya que los nipones buscaban en el extranjero rendimientos decentes del efectivo, lo que repercutió en las valoraciones de otras clases de activos. El rendimiento de los beneficios (valoración) de la tecnología estadounidense se desprendió del rendimiento real de los bonos del mercado nacional en 2022 y se unió al equivalente negativo de Japón. A continuación, en agosto de 2024, conforme el yen se apreciaba, la tecnología estadounidense caía. Si Japón acaba por dar carpetazo a la ZIRP, el aumento de los rendimientos reales supondrá una disminución de la liquidez e incidirá en las valoraciones de las tecnológicas estadounidenses.

CONCLUSIÓN

El sentimiento es alcista, ya que los analistas prevén un crecimiento de los beneficios estadounidenses de dos dígitos para 2025, así como un aumento de 100 p.b. de los márgenes récord en el país. En 2024, Bloomberg estimaba que la mitad de los analistas vaticinaban una recesión; ahora, casi nadie la espera. Las expectativas de crecimiento del PIB eran modestas de cara a 2024, pero la economía creció casi un 2,4%. Ahora las expectativas de crecimiento para 2025 se sitúan por encima del 2%, algo que se presta a una decepción. Las expectativas de beneficios son exigentes. La valoración del mercado de renta variable estadounidense no casa con los rendimientos reales.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.