Entender el Brexit: impacto de un desenlace con o sin acuerdo - Mark Burgess Director Adjunto Global de Inversiones y Director de Inversiones para EMEA

Mientras que la invocación del artículo 50 en junio de 2016 fue un proceso bastante sencillo, la etapa posterior no lo ha sido nada. En sus 45 años de pertenencia a la Unión Europea, el Reino Unido se ha beneficiado económicamente en varios planos: la UE representa actualmente su principal socio comercial (un 53% de sus importaciones y un 44% de sus exportaciones)1 y sus características de «mercado único» han permitido la libre circulación de bienes y personas. Ahora, el Brexit podría poner fin a esto.

Tras el referéndum de salida de la UE, se fijó el 29 de marzo de 2019 como la fecha en que el Reino Unido dejaría la Unión. No obstante, al no

conseguir llegarse a un acuerdo, esta fecha se ha prorrogado hasta el 31 de octubre de 2019, con la posibilidad de salir antes o incluso cancelar la

salida (el Reino Unido tiene la facultad de revocar su notificación de dejar la UE sin la aprobación unánime de los demás Estados miembros de la

UE, según una histórica decisión del Tribunal de Justicia de la Unión Europea).

Si el Reino Unido firma un acuerdo de retirada y los miembros de la UE lo ratifican, y la Cámara de los Comunes emite un denominado «voto

significativo» a favor, el Reino Unido entrará en un periodo de transición de 21 meses, que inicialmente estaba previsto que durase hasta

el 31 de diciembre de 2020. Durante este periodo, tendrá la misma relación contractual y regulatoria con la UE que la actual, pero no podrá

participar en la toma de decisiones, como en el Parlamento Europeo, la Comisión Europea y agencias reguladoras. El periodo de transición se

utilizará para negociar una relación aún por definir entre el Reino Unido y la UE, y existe un sinfín de desenlaces posibles.

Brexit significa Brexit, pero ¿qué forma adoptará?

Aparte de la incertidumbre sobre si el Reino Unido saldrá realmente de la Unión o no, el consenso es que el Brexit comportará una salida con o sin

acuerdo de la UE, si bien estas expresiones no están definidas en sí.

Un Brexit con acuerdo o «blando» se refiere a una situación en que el Reino Unido mantendrá unas estrechas relaciones económicas con la UE, seguirá contribuyendo al presupuesto y posiblemente se permitirá la libre circulación de personas.

Un Brexit sin acuerdo o «duro», por otra parte, suele indicar unas circunstancias que implicarían un cambio radical en los vínculos formales del

Reino Unido con la UE. Esto traería consigo, a buen seguro, una salida de la unión aduanera y el mercado único, así como el fin de la libre

circulación de personas. En este supuesto, el Reino Unido quedaría sujeto a las normas comerciales de la Organización Mundial del Comercio, que se renegociarían con el país como entidad individual.

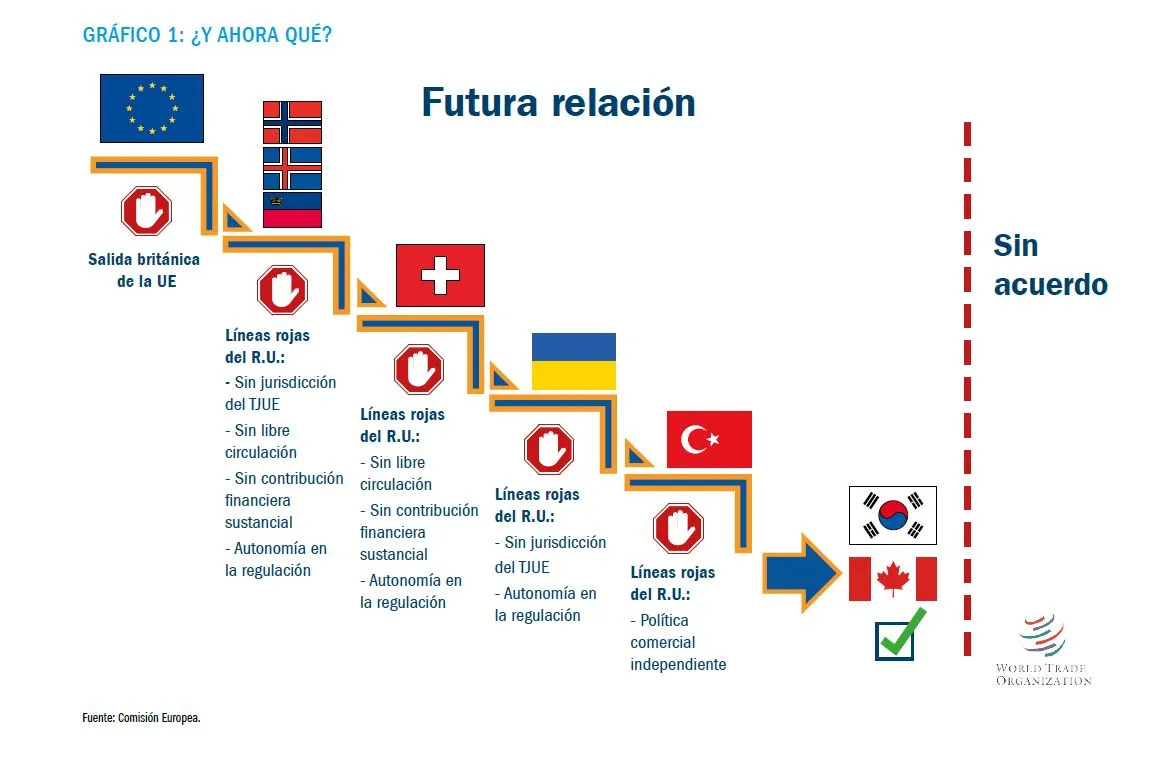

Existen numerosos casos de acuerdos formales entre la UE y países no miembros, como Noruega, Islandia, Liechtenstein y Suiza, y adoptar este tipo

de acuerdo (o uno similar) se entendería como un Brexit blando. La Comisión Europea ha alineado las «líneas rojas» del gobierno británico con lo

que está dispuesta a considerar en este tipo de acuerdos existentes (gráfico 1). Esto parece dejar como única opción un Brexit duro (similar a un

tratado de libre comercio como el existente con Canadá, sin ningún tipo de acuerdo). No obstante, la primera ministra ha entablado conversaciones

con el líder de la oposición para tratar de alcanzar una solución de compromiso que sea aceptable para la Cámara de los Comunes, que probablemente sería alguna forma de Brexit con acuerdo.

Así pues, suponiendo que el Reino Unido salga efectivamente de la UE, se dirige o bien hacia una salida con acuerdo o a una sin él; pero ¿cuáles

son las repercusiones sociales y económicas de cada alternativa?

Menores contribuciones a la UE

El impacto económico del Brexit variará enormemente según el tipo de acuerdo que se alcance en última instancia. En caso de un Brexit

blando, el Reino Unido seguirá contribuyendo al presupuesto de la UE y recibiendo subvenciones. En cambio, en caso de un Brexit sin acuerdo,

se pondría fin de inmediato a las contribuciones británicas al presupuesto de la UE. Después de tener en cuenta los 7.000 millones de EUR

de subvenciones que recibe el Reino Unido,2 esto equivaldría a un déficit del 5% en las finanzas de la Unión Europea. Entonces otros

países miembros tendrían que aumentar sus contribuciones, principalmente el mayor miembro de la UE, Alemania. El Instituto Ifo estima que

esto costaría 2.500 millones de EUR.3 Puesto que el país ya está experimentando una racha de desaceleración económica, este coste adicional

no sería bien recibido.

Perturbaciones comerciales

La escala del impacto económico del Brexit sobre las regiones europeas dependerá de los sectores que constituyen la base de una economía local dada, su exposición al Reino Unido y la reasignación de las exportaciones entre sectores derivadas de las perturbaciones de los flujos comerciales. En consecuencia, las regiones con industrias y sectores que exportan al Reino Unido o importan de él estarían particularmente expuestas a un Brexit sin acuerdo. Por ejemplo, los países del Benelux importan una elevada proporción de bienes británicos, mientras que Irlanda se vería particularmente afectada debido a su frontera terrestre común.

En el Reino Unido, un Brexit sin acuerdo perturbaría de manera sustancial las relaciones comerciales, ya que las exportaciones a la UE representaron 274.000 millones de libras (un 44% del total de exportaciones británicas) en 2017.4 Esto es particularmente significativo dada la dificultad que ha expresado el Departamento de Comercio Internacional británico para tratar de negociar renovaciones de acuerdos de libre comercio que tiene el Reino Unido en calidad de miembro de la UE.

Esta incertidumbre sigue lastrando la confianza empresarial; algunos fabricantes, como BMW, han afirmado que podrían verse obligados a cerrar sus

plantas en el Reino Unido si el Brexit dificulta las transacciones comerciales.

Crecimiento e inversión

Un análisis del gobierno británico predice que si se produce una salida sin acuerdo, el crecimiento económico del país podría reducirse en un 8%

en los próximos 15 años con respecto a las previsiones actuales.5 El National Institute of Economic and Social Research comparte esta visión, con estudios que muestran que en caso de Brexit sin acuerdo, la producción anual sería un 5,3% menor que en caso de Brexit con acuerdo durante un periodo de 10 años. El crecimiento económico del Reino Unido sería meramente del 0,3% en 2019 y 2020, en comparación con un 1,9% y un 1,6% en el supuesto de un Brexit blando.6

La inversión es un componente esencial del crecimiento económico y resultaría afectada, especialmente en forma de inversión extranjera directa (IED). La IED es la inversión que se realiza en países extranjeros. Incrementa la productividad nacional y, por ende, la producción y los salarios, puesto que las multinacionales aportan unas mejores competencias tecnológicas y de gestión. También contribuye a la mejora de las empresas

nacionales gracias a unas cadenas de suministro más sólidas y una competencia más intensa. En torno a la mitad de la IED que recibe el Reino

Unido por más de 1 billón de libras procede de países de la UE, puesto que la perspectiva de acceder fácilmente a la UE constituye un gran

atractivo para los inversores extranjeros. En caso de Brexit con acuerdo, se seguiría recibiendo inversión extranjera, mientras que las entradas de

IED podrían reducirse en un 22% en caso de falta de acuerdo.7

Repercusiones en los mercados

Los observadores del mercado consideran que las empresas británicas más grandes disponen de una mayor cobertura frente a una salida sin

acuerdo que las más pequeñas, puesto que estas primeras generan una mayor proporción de sus beneficios a escala mundial, y fuera de la UE. Se prevé que las compañías del Reino Unido más centradas en la economía interna, que han quedado a la zaga desde el referéndum, resulten más afectadas, y los inversores deberían anticipar una continuación de la volatilidad en los mercados bursátiles británicos.

En cuanto al mercado de deuda pública británica, en un escenario de Brexit sin acuerdo se recortarían los tipos básicos al 0,25% (y posiblemente, por debajo), lo que provocaría un repunte considerable de los gilts. No obstante, si la libra se depreciara más, como se prevé a partir de su nivel ya bajo, al banco central le quedaría poco margen de maniobra. También cabe observar que una caída de la libra podría beneficiar, de hecho, a las empresas británicas que venden en el extranjero. Efectivamente, más de un 70% de los ingresos generados por las empresas del FTSE 100 proviene de fuera del

Reino Unido.8

Frontera irlandesa

Un Brexit sin acuerdo tendría un impacto particularmente negativo para las regiones en la frontera irlandesa. En la actualidad, la frontera entre la República de Irlanda e Irlanda del Norte se cruza 110 millones de veces al año, y 30.000 personas la atraviesan a diario para ir a trabajar.

En estos cruces, no se requieren controles debido a las disposiciones de la unión aduanera de la UE comunes a ambos países.

Se teme que, con el Brexit, podría haber retrasos y controles en los pasos fronterizos. Esto dio lugar a la cuestión más polémica del acuerdo de

Theresa May: la «salvaguarda» en relación con la frontera norirlandesa. Sirve como una cláusula de protección para mantener la cooperación

transfronteriza y preservar el Acuerdo de Paz del Viernes Santo. Puesto que la República de Irlanda sigue formando parte de la UE, en caso de un

Brexit sin acuerdo haría falta algún tipo de frontera para evitar que los bienes y personas circularan sin controles. Se teme que esto sería inaceptable

para quienes viajan ahora con libertad entre los dos países y que podría provocar descontento y posiblemente violencia.

Mientras que el consenso general en el Reino Unido y la UE estriba en que los puestos fronterizos en Irlanda tienen que seguir abiertos

sin ningún tipo de frontera, al ala dura de los defensores del Brexit le preocupa enormemente que la salvaguarda propuesta implique que el

Reino Unido permanezca sujeto a la legislación de la unión aduanera de la UE de manera indefinida. Por otra parte, en una salida con acuerdo

se mantendría la libre circulación de bienes y personas entre las regiones, por lo menos mientras dure el periodo de transición.

Conclusión

Sea cual sea el tipo de acuerdo al que se llegue finalmente, el Brexit ha tenido y seguirá teniendo un impacto económico y social de gran alcance,

tanto en el Reino Unido como fuera de él. En caso de un Brexit blando, prevemos un desenlace relativamente positivo en lo que se refiere al impacto sobre la economía, pues los vínculos existentes no se verían demasiado alterados. En caso de un Brexit duro, prevemos un cambio más radical con respecto a la situación actual, con perturbaciones de los flujos comerciales, una menor IED y una pérdida de subvenciones. Las dificultades que comportaría la burocracia de unos controles fronterizos ralentizarían la circulación de bienes y personas, amén de generar costes adicionales.

Aunque la magnitud del impacto de la salida británica dependerá de la exposición de cada país al Reino Unido, el consenso general es que un Brexit duro provocaría bastantes más perturbaciones al entorno económico que una salida con acuerdo.

1 Datos estadísticos sobre el comercio entre el Reino Unido y la UE, noviembre de 2018. https://researchbriefings.parliament.uk/ResearchBriefing/Summary/CBP-7851

2 El presupuesto de la UE de un vistazo, Parlamento Europeo. Diciembre de 2016. http://www.europarl.europa.eu/external/html/budgetataglance/default_en.html#united_kingdom

3 From trade to migration: how Brexit may hit the EU economy. Junio de 2016. https://uk.reuters.com/article/uk-britain-eu-economy-europe/from-trade-to-migration-how-brexit-may-hit-the-eu-economy-idUKKCN0ZA0KE

4 Datos estadísticos sobre el comercio entre el Reino Unido y la UE. Noviembre de 2018. https://researchbriefings.parliament.uk/ResearchBriefing/Summary/CBP-7851

5 EU Exit: Long-term economic analysis, noviembre de 2018. https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/760484/28_November_EU_Exit_-_Long-term_economic_analysis 1_.pdf

6 Prospects for the UK economy, noviembre de 2018. https://www.niesr.ac.uk/media/press-release-prospects-uk-economy-13523

7 The impact of Brexit on foreign investment in the UK. Marzo de 2018. https://cep.lse.ac.uk/pubs/download/brexit03.pdf

8 FactSet, exposición geográfica de los ingresos de las empresas del FTSE 100, marzo de 2019.