Finaliza el tiempo para solucionar la burbuja de la deuda china

Muchos inversores se centran en las perspectivas de las negociaciones comerciales con Estados Unidos, dado que temen una guerra comercial sin cuartel, lo que perjudicaría a los mercados mundiales de renta variable y, en concreto, a los mercados bursátiles chinos. No obstante, los inversores subestiman los crecientes problemas provocados por la reciente y rápida expansión del crédito en China. Tan solo quedan ahora soluciones radicales para poner remedio a una burbuja crediticia que no deja de crecer en el gigante asiático.

En las últimas semanas, el temor a una guerra comercial entre Estados Unidos y China ha acaparado todos los titulares, además de sembrar el nerviosismo en la comunidad inversora. Esto resulta especialmente evidente en China, pues el deterioro de las conversaciones comerciales entre las dos potencias en mayo provocó la caída del índice Shanghai Composite en alrededor de un 10% desde los niveles registrados en abril. 1

Dada la amenaza del presidente estadounidense Donald Trump de autorizar un nuevo paquete de aranceles del 25% sobre el resto de importaciones chinas por valor de 300.000 millones de USD (al tiempo que China sopesa la adopción de contramedidas), el impacto negativo de una guerra comercial en la economía china podría ser significativo.

No cabe duda de que la guerra comercial constituye un foco de preocupación. No obstante, consideramos que los mercados no descuentan de manera suficiente otros riesgos sistemáticos, y posiblemente de mayor envergadura, que planean sobre la economía china, en concreto, la rápida e inquietante expansión del crédito en los últimos años.

El crecimiento chino se ha mostrado renqueante, al caer desde un nivel superior al 14% anual en el periodo previo a la crisis financiera hasta menos del 7% en la actualidad, lo que supone una importante contracción para la segunda economía más grande del mundo. Las autoridades chinas han respondido abriendo el grifo del crédito, con lo que estimulan la economía a través de un mayor endeudamiento. El problema radica en que, cuanto más se prolongue esta expansión crediticia, menos efectiva será la estrategia.

En 2008, la rentabilidad del crédito (que mide la eficacia del nuevo crédito a la hora de estimular el crecimiento) ascendía al 0,75 aproximadamente. Esto significa que 1 CNY de crédito generaba 0,75 CNY de producto interior bruto (PIB) nomial. Desde 2014, este ratio se ha situado, de media, en 0,25.

Lo que resulta aún más inquietante es el aumento de los riesgos de cola. Se mire como se mire, la ingente expansión crediticia registrada en China en los últimos años debería hacer sonar todas las alarmas. Los parámetros clave que miden el crecimiento del crédito nos indican que el ritmo de expansión no solo es insostenible, sino que se traducirá además en un considerable incremento de los préstamos morosos. En un momento dado, esto tendrá una importante repercusión negativa en los mercados de renta fija y renta variable chinos.

Crecimiento insostenible del crédito

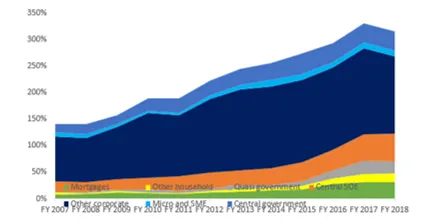

Tomemos como ejemplo el ratio de volumen de crédito/PIB, que mide el nivel de crédito en relación con el tamaño de la economía. Cuando se incluye el crédito tanto dentro como fuera de balance, algunos estiman que el crédito en China ha experimentado un crecimiento de alrededor del 300% desde la crisis financiera, partiendo de una base de casi el 150% (gráfico 1). En nuestra opinión, esto sitúa firmemente al sector bancario chino en la categoría de crisis.

Gráfico 1: Ratio de crédito total/PIB de China

A efectos comparativos, en Estados Unidos, entre 2000 y 2008 (en la antesala de la crisis financiera mundial), este parámetro aumentó en un 80% hasta rondar el 350%. De hecho, cada vez que el crédito se ha expandido más de 30 puntos porcentuales en un periodo de cinco años partiendo de una base superior al 100% las cosas han acabado mal.

La brecha crédito/PIB, una medida privilegiada por el Banco de Pagos Internacionales, que mide la diferencia entre el cociente del crédito sobre el PIB y su tendencia a largo plazo, también constituye un motivo de preocupación. En los últimos años, esta brecha ha superado el 20% en China. Si examinamos las crisis del sector bancario en los 50 últimos años, observamos que una brecha de esta magnitud representa un buen indicador de una próxima crisis bancaria.

En nuestra opinión, los inversores en China deberían prepararse para afrontar un aumento de la tasa de impagos. Las estadísticas oficiales chinas sugieren que los préstamos morosos ascienden a tan solo un 2%. No obstante, la historia nos ha enseñado que cuando el crédito se ha expandido a un ritmo como el registrado últimamente por China, existen más probabilidades de que los préstamos morosos ronden el 20%.

Entonces, ¿dónde están esos préstamos morosos? Pues en tres lugares: los préstamos a las administraciones locales, que suelen financiar los proyectos de infraestructuras; las posiciones fuera de balance de los bancos (en concreto, los sumamente famosos productos de gestión patrimonial y gestión de activos que se utilizan para no incluir determinados préstamos en las carteras de los bancos); y los bancos más pequeños de China que han crecido a una tasa mucho más rauda que sus rivales de mayor tamaño en los últimos años.

Los números son enormes. En su conjunto, el sector bancario chino se ha expandido unas 3,5 veces hasta alcanzar los 36 billones de USD desde 2008. Por sí sola, la cartera de préstamos fuera de balance china se estima en alrededor de 4,5 billones de USD, una cifra mucho más grande que la cartera de préstamos totales de los cuatro bancos más grandes de Estados Unidos (Bank of America, JP Morgan, Citi y Wells Fargo).

Consecuencias para los mercados de renta variable y renta fija

La buena noticia es que, a excepción del sector corporativo, el endeudamiento en moneda extranjera china es reducido. Así pues, una repetición de la crisis asiática de 1997 en China, cuyo factor desencadenante fue el elevado endeudamiento en dólares, no resulta preocupante.

Sin embargo, el volumen de activos bancarios en China asciende a 45 billones de USD cuando se computan los activos fuera de balance. Dado que las reservas de divisas del gigante asiático equivalen a una cifra estimada de 3 billones de USD, no se requerirían muchas salidas de capitales para provocar una rápida erosión de estas reserva.

En caso de tener que prestar asistencia a los bancos, las autoridades chinas se verán obligadas a adoptar medidas más radicales. Esto podría derivar en una recapitalización pública del sector bancario, algo que, según nuestros cálculos, dispararía sustancialmente los niveles oficiales de deuda/PIB hasta más de un 70%, desde las cotas actuales que rondan el 48%. Estos niveles aún coincidirían con los de muchos gobiernos occidentales, aunque el cambio no sería nada desdeñable.

Hace cinco años, considerábamos que una acusada expansión crediticia en China podría haberse gestionado con una perturbación mínima para los mercados. Ya no lo creemos.

China podría convertirse en el primer país capaz de absorber una expansión crediticia de tal envergadura sin sobresaltos, mediante un habilidoso proceso de desapalancamiento y un menor crecimiento, o una devaluación de la divisa, o más probablemente mediante una costosa recapitalización del sector bancario. No obstante, no puede descartarse el riesgo de que estalle, de forma abrupta y dolorosa, la burbuja crediticia china, lo que traería consigo graves consecuencias para el crecimiento mundial debido a su importancia en la economía internacional.

En cualquier caso, los inversores deberían anticipar unos movimientos más pronunciados en los mercados de renta variable y renta fija que los causados por los actuales temores a la guerra comercial entre Estados Unidos y China.

Por Paul Smillie, Analista de Inversiones Sénior en Columbia Threadneedle Investments

Información importante: Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos).

Las rentabilidades pasadas no son indicativas de los resultados futuros. Su capital está sujeto a riesgos. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. Columbia Threadneedle Investments no presta asesoramiento de inversión de ningún tipo. Si tiene alguna duda acerca de la idoneidad de cualquier inversión, consulte a su asesor financiero. Este documento no constituye asesoramiento sobre inversiones de tipo jurídico, fiscal o contable. Se recomienda a los inversores que consulten a sus propios asesores profesionales sobre cuestiones relacionadas con las inversiones o de tipo jurídico, fiscal o contable por lo que respecta a la inversión con Columbia Threadneedle Investments. El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones formuladas en el presente documento son válidas en la fecha de publicación, pueden sufrir cambios sin previo aviso y no deben ser consideradas como asesoramiento de inversión. Este documento incluye declaraciones sobre perspectivas futuras, incluidas previsiones de las condiciones financieras y económicas futuras. Ni Columbia Threadneedle Investments ni sus consejeros, directivos o empleados ofrecen garantía alguna de que dichas declaraciones sobre perspectivas futuras vayan a resultar acertadas. La información obtenida de fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.