Renta fija mundial: los inversores deben mantenerse atentos y flexibles: Gene Tannuzzo Director Global Adjunto de Renta Fija

Un año es mucho tiempo en los mercados financieros, y los últimos 12 meses son un excelente ejemplo de ello.

Hace un año, había unas perspectivas alcistas en el mundo. Muchos economistas predecían que las principales economías mundiales iban a

experimentar un periodo de crecimiento mundial coordinado. No obstante, ahora prevén una notable desaceleración.

En abril de 2018, el Fondo Monetario Internacional (FMI) pronosticó que la economía mundial crecería un 3,9% en 2019. Este mes, no obstante, redujo

esta previsión al 3,3%. En la segunda mitad del año pasado, el crecimiento mundial cayó al 3,2% frente al 3,8% del primer semestre, según el FMI.

Aún no hay unas pruebas convincentes de que la desaceleración de China se esté estabilizando. Mientras tanto, Argentina y Turquía, dos países

que terminaron 2017 con un sólido crecimiento, ahora se encuentran en recesión y siguen suscitando inquietud.

Dentro de la zona euro, también hay algunos signos preocupantes. Italia ya se halla en recesión y Alemania se acerca peligrosamente a ella. Hace un año, algunos economistas avisaban de que el crecimiento de la zona euro se estaba estancando tras un sólido crecimiento del 2,3% en 2017, el mejor en una década; pero pocos vaticinaban algo cercano a una recesión, particularmente en Alemania, el motor económico de Europa.

Dado este deterioro del panorama, los principales bancos centrales del planeta se han visto obligados a cambiar de tono. De hecho, en los

últimos 12 meses se ha producido un giro de 180 grados.

Hace un año, la Reserva Federal se encontraba de lleno en un ciclo de alzas de tipos que se creía que aún iba a durar algo más. Tan solo a finales

del año pasado, la Fed aún predecía dos subidas más de un cuarto de punto en 2019. Sin embargo, ahora no prevé ningún cambio este año y solo un

alza en 2020.

De igual manera, hace un año muchos economistas barruntaban que el Banco Central Europeo estaría a punto de empezar a subir los tipos para estas fechas. En cambio, el año pasado reactivó su programa de operaciones de financiación a plazo más largo con objetivo específico (TLTRO). Ahora indica que no subirá los tipos hasta 2020 como muy pronto.

Además, los bancos centrales de muchos mercados emergentes están actualmente rebajando los tipos, un brusco giro con respecto

a 2018.

Distintas expectativas

En el mundo de los bancos centrales, estos representan unos vuelcos importantes. Así que, si están esperando el próximo ciclo mundial de endurecimiento monetario, mejor esperar sentados.

De los principales bancos centrales del mundo, la Fed ha liderado este movimiento mundial. Sin cambios en los tipos este año, cabría esperar que en 2020 la Fed y otros grandes bancos centrales del mundo, como el Banco de Inglaterra, el BCE y el Banco de Japón, eviten nuevas subidas.

Por lo tanto, el próximo ciclo mundial de alzas de tipos —que hace un año parecía próximo— ahora podría tardar 12-18 meses en llegar, como muy

pronto. Y ni tan solo esto es seguro.

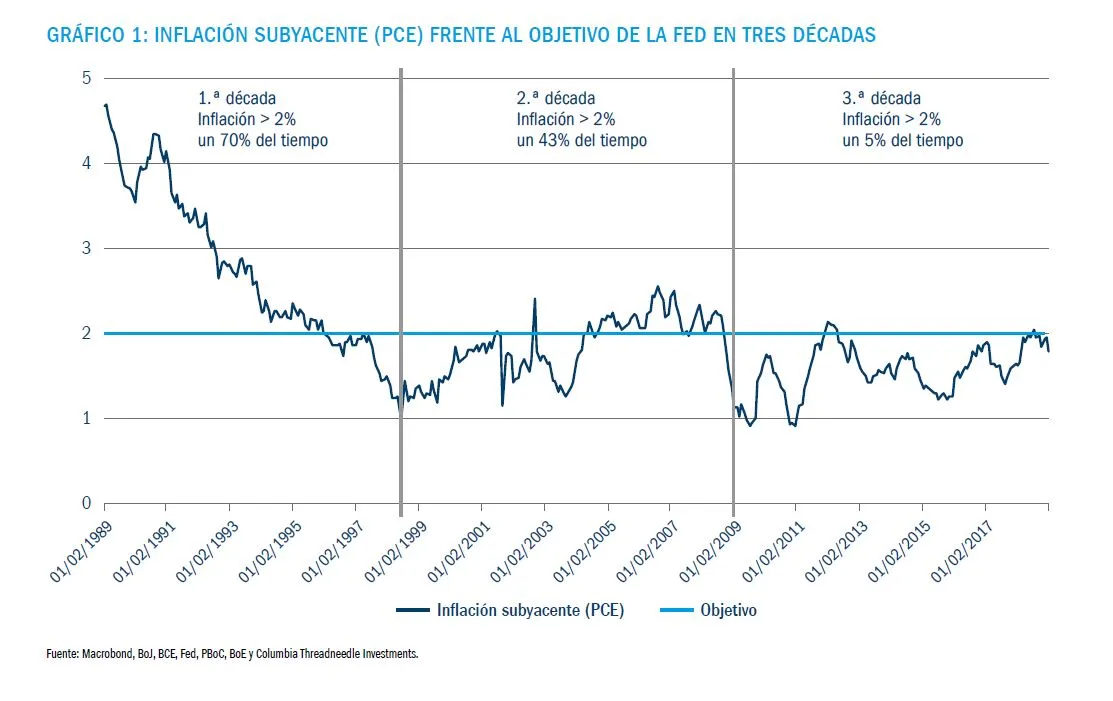

Lo que está claro es que a los bancos centrales cada vez les cuesta más alcanzar sus objetivos de control de la inflación. Un ejemplo es la Fed y

su capacidad para cumplir su objetivo de inflación subyacente del 2%. En la década de 1990, según los análisis, la Fed alcanzó dicho objetivo un 69%

del tiempo. En la primera década de este siglo, lo alcanzó un 43% del tiempo. Sin embargo, en los últimos diez años, tras la crisis financiera, ha

alcanzado su objetivo de inflación subyacente solo un 5% del tiempo (gráfico 1).

Entonces, ¿qué es lo que no va? La dificultad de controlar la inflación indica que hay algunos problemas estructurales que mantienen los precios bajos. Uno es el elevado nivel de endeudamiento. Desde la crisis financiera, los niveles de deuda han ido aumentando —tanto la pública como la de las

empresas—, al atiborrarse los prestatarios de dinero barato. No cabe duda de que el exceso de deuda supone un lastre para el gasto y, por ende, para la inflación.

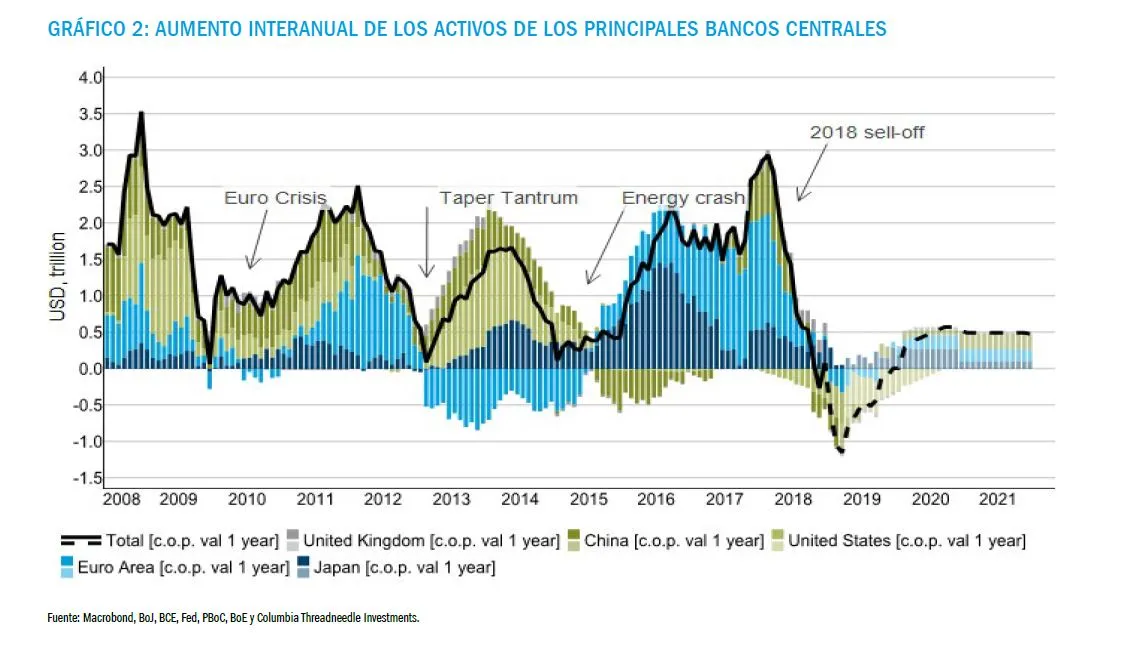

Otro problema estructural radica en la demografía. Cabe reseñar que los hogares de edad más avanzada suelen gastar menos. El envejecimiento de la población es especialmente manifiesto en los países centrales de Europa, Japón e incluso China, seguidos de cerca de Estados Unidos. Los estímulos sin precedentes a través de los programas de expansión cuantitativa (gráfico 2) también enturbian el panorama.

Las alzas de tipos de la Fed desde 2015 han sido relativamente moderadas y graduales en términos históricos. Sin embargo, si también se tiene en cuenta la reducción del balance de la Fed, un análisis del Banco de la Reserva Federal de Atlanta muestra que el grado de endurecimiento producido en Estados Unidos en el último ciclo es de hecho superior al de los últimos cuatro ciclos.

El programa de expansión cuantitativa ha supuesto claramente una nueva curva de aprendizaje para todos, incluidos los bancos centrales, y aún no se conoce su impacto total. Ahora bien, otra parte del rompecabezas podría ser la capacidad de predicción de las herramientas tradicionales de medición

estándar, como los datos económicos y de los mercados financieros.

En un discurso del año pasado, Raphael Bostic, Presidente de la Reserva Federal de Atlanta, habló de un desequilibrio entre muchas de estas medidas y la «información de los actores económicos reales y los mensajes de Wall Street». Mientras que las empresas indicaban «una mayor incertidumbre e inquietudes sobre la economía», los «datos económicos agregados» seguían «apuntando a un panorama sólido», afirmó.

Esto solo viene a complicar el trabajo de los bancos centrales. Sin duda, estos tendrían que prestar más atención al análisis y la información de empresas en el frente, además de los indicadores económicos y financieros; y cada vez lo hacen más.

Cuatro condiciones previas para las subidas de tipos

Con independencia de estos problemas, creemos que tienen que cumplirse cuatro condiciones económicas y financieras para que los bancos

centrales puedan siquiera empezar a plantearse nuevas subidas de tipos. Además, el cómo y cuándo se cumplirán estas condiciones tendrá

unas implicaciones importantes para los mercados de deuda mundiales y las estrategias de inversión en renta fija.

La primera radica en que el crecimiento económico tendrá que estabilizarse, especialmente en China, los países del núcleo de Europa y Estados Unidos. Hasta que el crecimiento no se haya estabilizado en estas economías, no empezará a observarse una inflación salarial que repercuta en el aumento de los precios al consumo. Puesto que el crecimiento mundial aún presenta una tendencia bajista, parece que todavía falta para que este ciclo toque fondo. Hasta que esto no suceda, los tipos no van a empezar a subir de nuevo.

La segunda condición previa son unas condiciones financieras acomodaticias. A finales de 2018, la volatilidad del mercado desembocó en una ampliación los diferenciales de crédito, mientras que los mercados de renta variable se desplomaron. Esto aumentó el coste de

la deuda para empresas y hogares, al tiempo que socavó su confianza en las inversiones. Si bien las condiciones mejoraron en el primer trimestre de 2019, los diferenciales de crédito tendrán que estrecharse y los mercados de renta variable registrar un alza sostenida para dar un impulso a la economía a través de una mejora de las condiciones crediticias y de inversión.

Los diferenciales de los títulos con calificación B de Estados Unidos, por ejemplo, rondan el 4%. Este nivel se revela algo inferior a las medias a largo plazo. Ahora bien, puesto que las tasas de impago son mucho más bajas que en los últimos tiempos, creemos que los diferenciales tendrán que permanecer en cotas reducidas para que los tipos puedan volver a subir.

En tercer lugar, hay que asegurar que la enorme reducción del balance de los bancos centrales no provoque una resaca. Se tardará en saber

con certeza si la retirada de los estímulos de los bancos centrales incidirá de forma negativa en los mercados.

Por último, la inflación tendrá que mantenerse por encima del 2% durante cierto tiempo, probablemente un par de trimestres. Dado que

la inflación estadounidense se sitúa actualmente en el 1,9%, parece más probable que esto suceda en Estados Unidos que en Europa, pues la tasa

de inflación en la zona euro se eleva al 1,5%.

Lo que está claro es que los bancos centrales han cambiado sus expectativas en el último año y que cumplir estas cuatro condiciones ahora es

más difícil, no más fácil. Por lo tanto, pensamos que faltan varios trimestres para que los bancos centrales puedan siquiera empezar a plantearse

volver a subir los tipos.

Un año propicio para la renta fija

Entonces, ¿qué implica todo esto para las estrategias de inversión en renta fija? En general, 2019 tendría que ser un año propicio para la

renta fija, al permanecer estables los tipos de interés de la deuda sin riesgo. No obstante, los inversores caminan sobre la cuerda floja.

Si el crecimiento es demasiado débil, podría lastrar los ingresos de los consumidores y los beneficios empresariales. Y cuando finalmente

vuelva a retomar la senda alcista, esto traerá consigo el próximo ciclo de endurecimiento. Ambos escenarios resultarán negativos para

algunas estrategias de inversión en renta fija.

Puesto que se prevé que el crecimiento se siga contrayendo este año, creemos que ahora no es un buen momento para estar muy expuestos al

mercado de alto rendimiento. Como regla general, por lo menos en Estados Unidos, se precisa un crecimiento anual de en torno al 3% para que la

deuda de alto rendimiento se comporte bien.

El año pasado, Estados Unidos experimentó su mejor racha anual de crecimiento en nueve años consecutivos de expansión, alentado por las rebajas de impuestos del presidente Donald Trump. En consecuencia, el sector de alto rendimiento tuvo unas buenas ganancias hasta el tercer trimestre de 2018, al mantenerse un buen crecimiento. No obstante, cuando las perspectivas económicas empezaron a deteriorarse, dicho sector tuvo dificultades.

Los inversores deberían tener similarmente prudencia en la deuda de alto rendimiento en 2019, puesto que la desaceleración económica

resultará problemática para algunas empresas y regiones. En un clima de crecimiento positivo pero reducido, preferimos la deuda con calificación

«investment grade», que suele revelar una buena trayectoria en este entorno.

Cuando finalmente llegue el próximo ciclo mundial de endurecimiento, hará falta una cautela similar, puesto que las empresas con los balances más

apalancados encontrarán ese entorno más difícil.

Si es un ciclo coordinado, los inversores tendrían que sopesar el cambio de exposición a países más cercanos al final de su ciclo de subidas de tipos. Esto probablemente implicará rotaciones desde la deuda con calificación «investment grade» europea a la estadounidense.

En cuanto a los bancos centrales, prevemos que los tipos de interés de los principales mercados mundiales permanecerán estables en 2019. En el mejor escenario económico posible, la próxima oleada de alzas de los tipos se reanudaría en el primer trimestre de 2020, pero este ciclo podría tardar bastante más en empezar. Y si el crecimiento sigue empeorando, algunos bancos centrales, en particular la Fed, podrían rebajar los tipos en 2020 en vez de subirlos.

Lo que está claro es que el crecimiento aún no ha tocado fondo y que los tipos de interés no volverán a iniciar una fase alcista hasta que se haya alcanzado dicho fondo.

Por lo tanto, este año estaremos atentos a los indicios de que la inversión empresarial y la actividad industrial, ambas débiles en un entorno de temores a guerras comerciales en todo el planeta, empiezan a repuntar de nuevo. Si, por ejemplo, los datos de transporte aéreo mundial, que han ido disminuyendo en el último año, empiezan a estabilizarse o incluso se recuperan en el tercer trimestre, esto constituirá un signo alentador.

No obstante, dado que persisten numerosos riesgos y elementos de incertidumbre, los inversores en los mercados de renta fija tendrán

sobre todo que mantenerse atentos y flexibles.