Desconexión entre las expectativas y la realidad que amenaza los objetivos de la jubilación

- Aportar a un plan de pensiones es una de las grandes prioridades financieras de los europeos, que aseguran en su mayoría estar preparados para la jubilación.

- Sin embargo, a los inversores les preocupa que la inflación pueda mermar su capacidad para jubilarse holgadamente. La incertidumbre económica y los gastos inesperados también ponen en riesgo la preparación para la jubilación.

- La longevidad está planteando nuevos retos y oportunidades y, en este sentido, tienen más probabilidades de disfrutar de una jubilación segura quienes no solo planifican el ahorro para su pensión, sino también la fase de desacumulación.

Madrid, 07 de octubre de 2025: La jubilación es una prioridad para los inversores minoristas europeos y muchos de ellos están dando los pasos adecuados. Sin embargo, las limitaciones de tipo sistémico hacen que sigan sin estar suficientemente preparados para afrontar una jubilación más larga, de acuerdo con los resultados del Informe 2025 sobre el sentimiento de los inversores europeos de Fidelity International.

De acuerdo con el estudio, en la que participaron 5.500 personas de Francia, Alemania, Italia, Países Bajos, España y Suiza, los encuestados mencionaron como prioridad, por encima de cualquier otra meta financiera, las aportaciones a sus planes de pensiones. Este imperativo, citado por un 39% de encuestados, se impuso a “Mantener mi estilo de vida actual” y “Reunir un fondo de emergencia” dentro de los tres principales objetivos financieros.

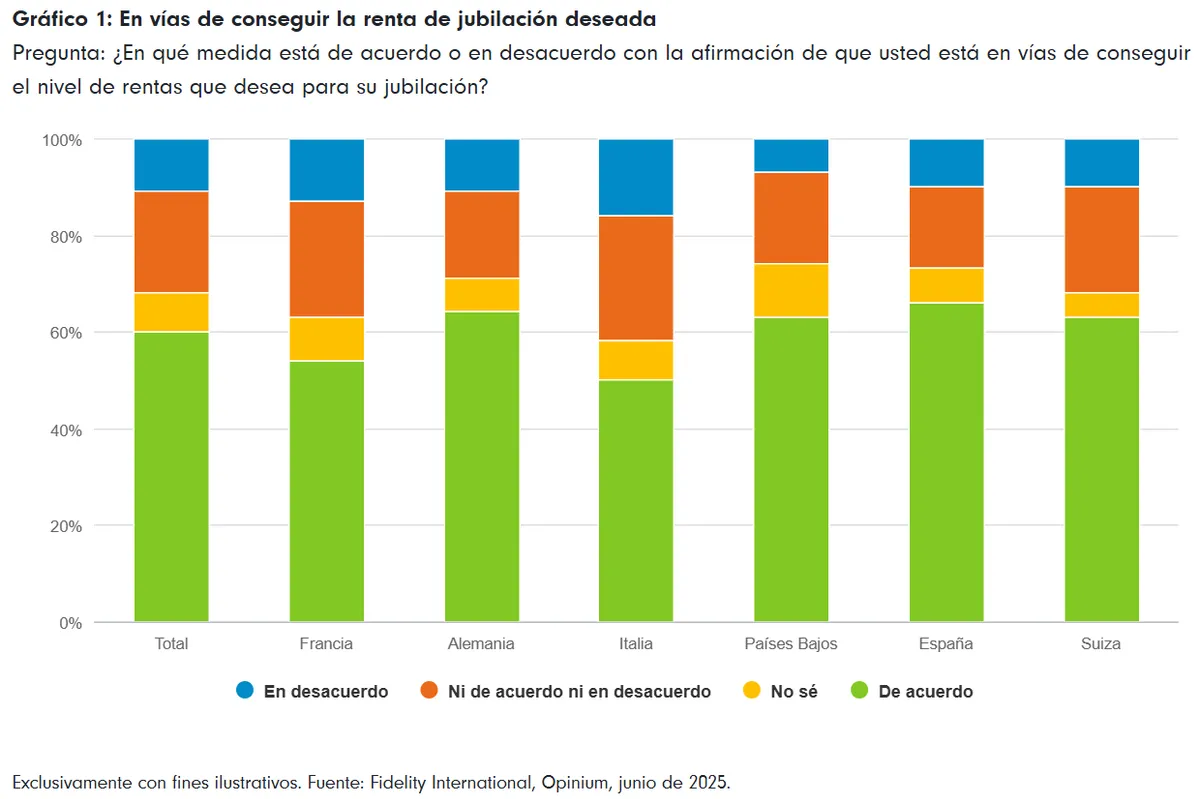

De hecho, tres de cada cinco personas que todavía no se han jubilado piensan que están en vías de conseguir la renta de jubilación que desean. Ese número aumenta hasta el 66% en España, el 64% en Alemania y el 63% en Suiza. Italia, por su parte, marcha rezagada con un 50% (véase el gráfico 1). Como cabía esperar, quienes obtienen rentas más altas suelen expresar más confianza que los que perciben rentas más bajas. En general, los hombres expresan una mayor confianza sobre su futuro como pensionistas que las mujeres; así, el 64% de los primeros asegura estar en la vía adecuada, frente al 52% de las segundas.

El significado de la expresión “en vías” suele variar, por ejemplo, por región, estilo de vida y prioridades financieras. Nuestra encuesta indica que los suizos estimaron que necesitarían unas rentas anuales de alrededor de 93.000 euros (véase el gráfico 2) para vivir desahogadamente durante la jubilación, mientras que los españoles necesitaban alrededor de la mitad. En los seis países encuestados, la renta media estimada para vivir cómodamente durante la jubilación ronda los 52.000 euros anuales.

Información importante

Este documento es solo para inversores profesionales y no debería ser tenido en cuenta por inversores particulares. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales.

25ES199 / CC25/72