Encuesta ESG a analistas 2023: Atentos a la brecha

Cuidado con la brecha: Las empresas deben gastar mucho más para alcanzar las cero emisiones netas

La tercera encuesta anual a nuestros analistas centrada en cuestiones ESG arroja una verdad incómoda: existe una gran brecha entre las acciones necesarias para alcanzar las cero emisiones netas y lo que el mundo empresarial está haciendo actualmente.

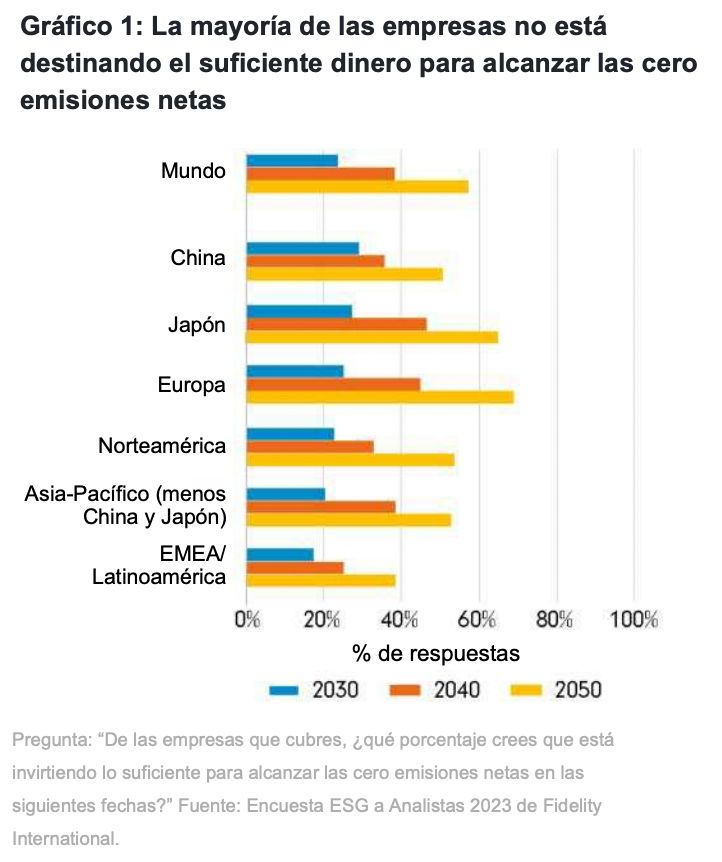

En esta tercera edición, la encuesta ESG a analistas 2023 de Fidelity International pregunta si los planes de las empresas para alcanzar las cero emisiones netas son creíbles. La respuesta es “todavía no”. Existen lagunas en tecnología, una ambición insuficiente y el dinero destinado actualmente a reducir las emisiones de carbono está muy por debajo de lo que se necesita. Actualmente, menos del 60% de las empresas está en disposición de recortar sus emisiones de carbono hasta el cero neto en 2050, la fecha objetivo acordada por la ONU, de acuerdo con las evaluaciones que realizan nuestros analistas sobre las empresas que cubren. Y solo una de cada cuatro lo conseguirá en la fecha objetivo más ambiciosa de 2030.

Eso no debería ensombrecer los progresos que se han realizado. Las grandes empresas del mundo están escuchando y la encuesta demuestra que la mayoría de las multinacionales de los países desarrollados ha asumido objetivos de cero emisiones netas; así, el 69% de las empresas europeas está destinando los fondos necesarios para alcanzar esos objetivos en 2050. Sin embargo, la encuesta nos dice que las grandes multinacionales en las que invertimos deben redoblar la apuesta y gran parte de este impulso debe provenir de los gobiernos.

“Aunque las empresas conseguirán rentabilizar su inversión, tal vez no quieran afrontar el gasto inicial”, asegura Velislava Dimitrova, una gestora de fondos especializada en el cambio climático.

“Si queremos llegar al máximo dentro de los plazos que los científicos aseguran que tenemos, necesitaremos un empujón por parte de los reguladores”.

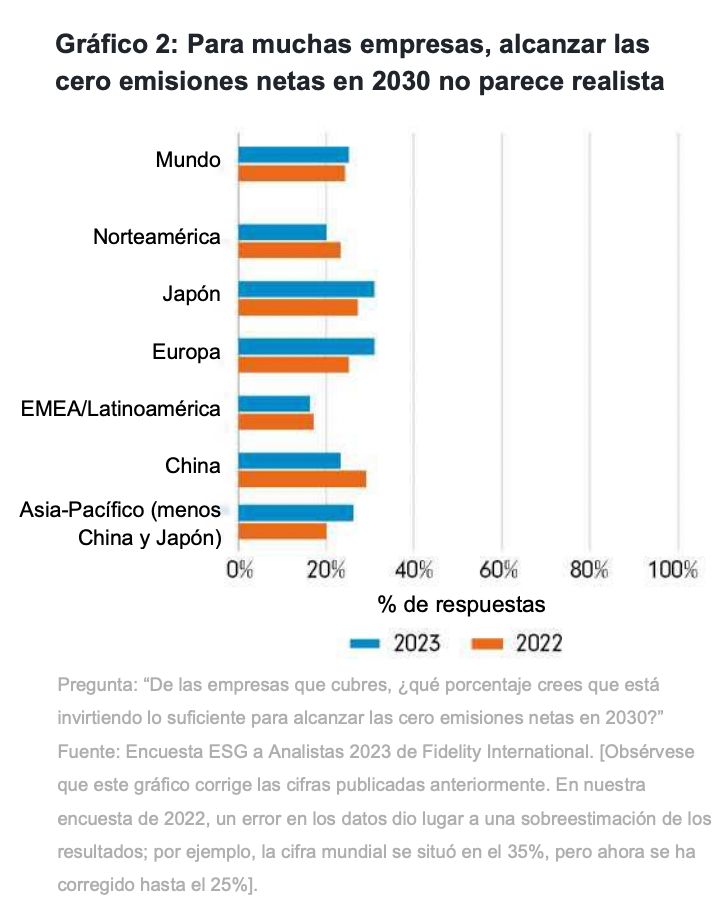

Como muestra el Gráfico 2 más adelante, estamos un año más cerca de 2030 y las expectativas de nuestros analistas sobre cuántas empresas alcanzarán las cero emisiones netas en esa fecha han descendido ligeramente frente al año pasado a escala mundial, aunque parece haber más optimismo en torno a China.

Detrás de las grandes cifras se esconde, como siempre, una mezcolanza de empresas y decisiones motivadas por las políticas públicas que varían enormemente entre sectores y regiones.

“En muchos casos, la tecnología no existe todavía”, afirma Laura Stafford, analista de renta variable que cubre empresas mineras y de materias primas de Latinoamérica y Europa oriental, Oriente Medio y África (LatAm/EMEA). “Aquellas que se han fijado como objetivo el cero neto en 2050 todavía no tienen una hoja de ruta clara para llegar ahí, por lo que es imposible saber siquiera cuánto capital se va a necesitar”.

Las empresas de servicios públicos destacan como caso de éxito y, en este sentido, las oportunidades en energías renovables captan un ingente volumen de inversión. Nuestros analistas estiman que casi cuatro de cada cinco empresas alcanzarán el objetivo de cero emisiones netas en 2050. En el sector energético, existe una división clara entre las empresas europeas, que están gravitando hacia las renovables, y las empresas energéticas norteamericanas.

“Nuestro sector se encuentra en el centro del problema”, señala Randy Cutler, un analista de deuda corporativa especializado en el sector energético estadounidense. “Algunas se transformarán, pero otras o bien no pueden llegar o han decidido que nunca lo harán”.

La amenaza de recesión supone una distracción

En un futuro inmediato, las tensiones provocadas por la mala situación económica actual del mundo no van a ayudar. A medida que se deteriore el entorno empresarial, los gestores sentirán la presión para centrarse en los resultados inmediatos en detrimento de la sostenibilidad a largo plazo. “La mayoría de las empresas que cubro ha incurrido en un impago o sufre enormes dificultades. La dimensión ESG no ha sido una de sus prioridades y probablemente siga siendo así durante los próximos doce meses”, afirma Ming Gong, un analista que cubre el atribulado sector inmobiliario chino.

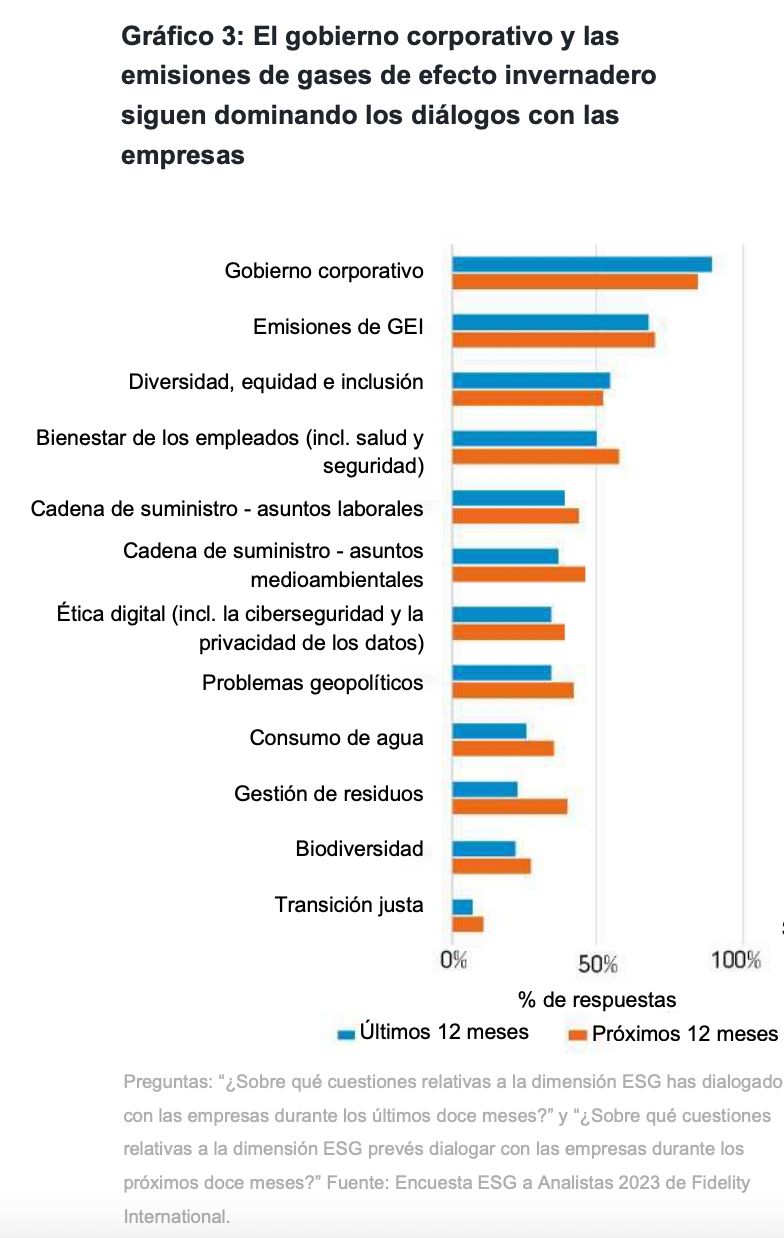

Los datos de la encuesta sugieren que las empresas están gravitando hacia áreas donde actuar resulta posible o más sencillo. Todavía están debatiendo sobre cuestiones más espinosas y difíciles de medir, como la biodiversidad o la necesidad de una transición justa, pero mucho menos que el gobierno corporativo, por ejemplo.

La dimensión ESG ya está integrada en algunos sectores

Sin embargo, las oportunidades creadas por la transición energética siguen siendo más numerosas que las amenazas para los negocios de las empresas y en varios sectores las cuestiones relativas a la dimensión ESG se han convertido en un factor ineludible en sus actividades cotidianas y estrategia empresarial.

“En áreas como la distribución de materiales de construcción, los actores más pequeños no pueden invertir tanto como sus rivales más grandes en sus credenciales ESG, que cada vez son más importantes en las licitaciones”, asegura Serhat Birbilen, que cubre empresas europeas de consumo discrecional. “Las grandes empresas como Travis Perkins, que pueden permitirse invertir en la dimensión ESG, ya han comenzado a robar cuota a esos actores más pequeños. Así pues, la dimensión ESG podría estar propiciando una consolidación en algunos mercados”.

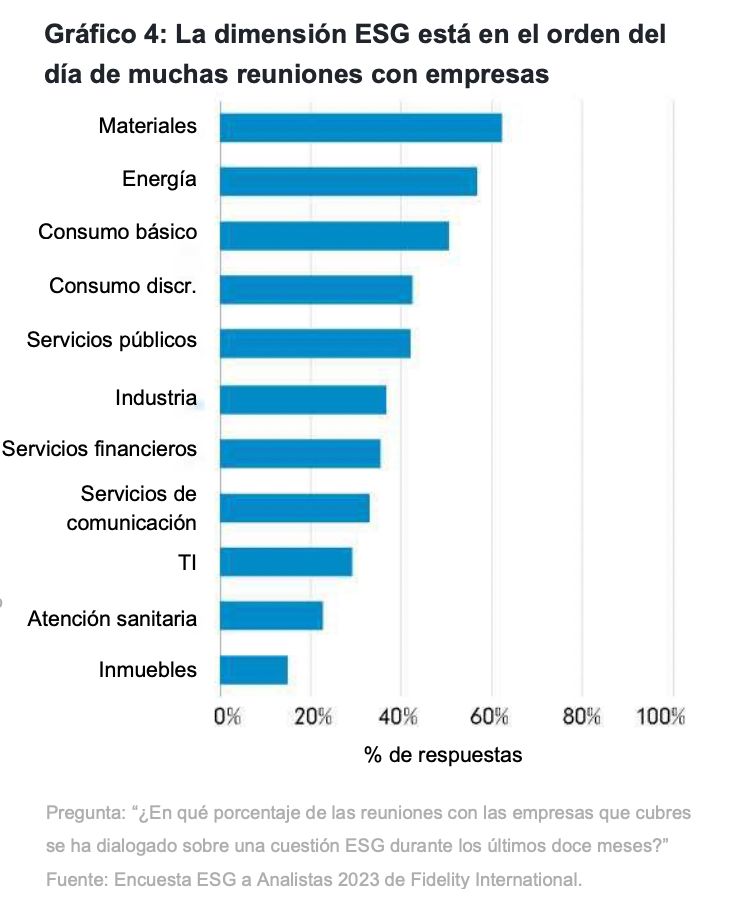

Otros indicadores apuntan de forma similar a un comportamiento empresarial más maduro en torno a los factores ESG. Nuestros analistas estiman que el 39% de las 15.000 reuniones que mantienen con empresas cada año ya contemplan un diálogo sobre cuestiones ESG.

Los analistas también hacen un ejercicio de realismo a la hora de valorar su impacto; así, el diálogo impulsado por los inversores es el factor más determinante a la hora de instigar cambios en el gobierno corporativo, pero cae en la lista cuando se trata de cuestiones sociales y medioambientales. La regulación y las políticas públicas pasan por ser los factores más importantes para conseguir cambios ahora que nos adentramos en la transición. Los incentivos públicos son casi igual de importantes, pero los mercados libres y los consumidores no están imprimiendo el ímpetu necesario.

Esta idea queda patente en China, donde el empeño del gobierno por alcanzar la neutralidad en emisiones de carbono antes de finales de 2060 está provocando un profundo cambio en los compromisos de la empresas.

Credenciales demasiado brillantes

A medida que las empresas han ido conformando equipos de sostenibilidad, el porcentaje de reuniones con miembros de la alta dirección ha descendido ligeramente por tercer año consecutivo1, pero el 73% de los analistas afirma que las empresas están respondiendo ante las cuestiones ESG, una cifra que se ha incrementado de forma sostenida desde que pusimos en marcha esta encuesta hace dos años. Más de la mitad de los encuestados asegura que la retribución de la dirección ya está vinculada a objetivos de reducción de las emisiones y la encuesta sugiere que más del 60% de las empresas supervisa ya la sostenibilidad en el seno del consejo.

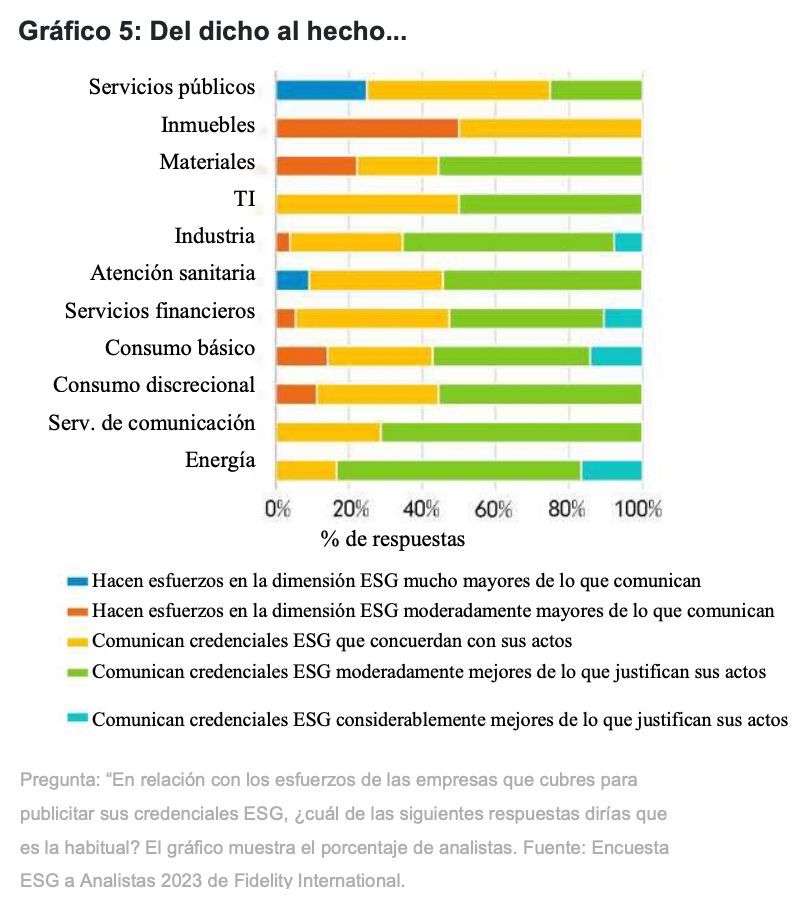

Sin embargo, al mismo tiempo se observa cierto cinismo: casi el 60% de nuestros analistas estima que las empresas que cubren promueven credenciales ESG que no están respaldadas por sus acciones. El año pasado, alrededor de la mitad de nuestros analistas realizó la misma afirmación, lo que sugiere que podría estar extendiéndose la práctica de exagerar las credenciales ESG. “Este desajuste surge habitualmente de promover o enfatizar únicamente los aspectos verdes del negocio de una empresa, cuando la mayor parte de lo que hace sigue perteneciendo a categorías no sostenibles”, afirma Paul Milon, un analista de inversión sostenible que cubre Asia-Pacífico (menos China, Japón y Australia). “Existe una discrepancia debido a una comunicación selectiva”.

Generalmente, esta situación es más visible en los sectores donde el desempeño de las empresas es pobre. En el sector energético, el 83% de los analistas indica que las empresas que cubren exageran sus credenciales de forma moderada o considerable.

Abundan las concesiones

La transición hacia una sociedad y un medio ambiente mejores es compleja y a menudo conlleva hacer concesiones. Los paneles solares son mejores que las energías fósiles, pero algunos paneles se fabrican con trabajo forzado; los bancos del mundo desarrollado presumen de que están facilitando el acceso a la financiación, pero a los clientes vulnerables a menudo se les cobra en exceso.

Estos problemas y contradicciones están surgiendo con el tiempo y resolverlos forma parte del proceso de maduración de la transición. Pero está madurando. Cuando las empresas empezaron a formular compromisos, eran solo eso: promesas difusas que no había forma de verificar. Ahora disponemos de algunos datos y la discusión está concretándose. El diablo estará en los detalles. Como revela nuestra encuesta, lo que queda meridianamente claro es que es necesario ir mucho más allá de lo que está haciéndose actualmente.

1 Fe de erratas: Un error en los datos el año pasado hizo que afirmáramos equivocadamente que el porcentaje había crecido ligeramente.

Información importante

Este documento es solo para inversores profesionales y no debería ser tenido en cuenta por inversores particulares.

Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity no está autorizada a gestionar o distribuir fondos o productos de inversión en China continental, ni a prestar servicios de gestión o asesoramiento de inversiones a personas residentes en dicho país. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

La referencia en este documento a valores concretos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye a efectos meramente ilustrativos. Asimismo, los inversores deben tener en cuenta que las opiniones expresadas pueden no estar actualizadas y haber sido tenidas ya en cuenta por Fidelity. La investigación y el análisis utilizados en esta documentación han sido recopilados por Fidelity para su uso como gestora de inversiones y pueden haber sido ya utilizados para sus propios fines. Este material ha sido creado por Fidelity International.

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales.

Emitido en Europa: Emitido por FIL Investments International (número de registro FCA 122170), empresa autorizada y regulada por la Financial Conduct Authority, FIL (Luxembourg) S.A., autorizada y supervisada por la CSSF (Commission de Surveillance du Secteur Financier) y FIL Investment Switzerland AG.