La renta fija está de vuelta

Han pasado ya 14 años desde que la Fed y otros bancos centrales nos sumieran en una era de tipos de interés y rendimientos de los bonos ultrabajos en respuesta a la crisis financiera mundial. Esta era ha finalizado y, a consecuencia de ello, los mercados de renta fija han sufrido unas presiones tremendas durante el último año por el doble efecto derivado del ascenso de los rendimientos de los bonos de los países del núcleo europeo y la ampliación de los diferenciales de deuda corporativa.

Durante más de una década, los bancos centrales han retirado de la mesa una de las principales bazas de los inversores. En el pasado, se daba por sentada una rentabilidad modesta y fiable sobre la deuda pública o los bonos corporativos de altas calificaciones junto con la idea de que, cuando las bolsas sufrieran, los bonos se beneficiarían y la inversa.

En lugar de eso, desde 2009 los bancos y los inversores se han acostumbrado a una nueva realidad: cada año vertían las ingentes cantidades de liquidez puestas a disposición por los bancos centrales en diversas apuestas de renta variable y activos reales en busca de rentas, allí donde se encontraran. Era posible extraer ganancias por precio, operativa o valor razonable de los mercados de renta fija y monetarios, pero, si no se asumía un riesgo desmedido, los rendimientos rondaban el cero o eran directamente cero.

Esos días son cosa del pasado. Los rendimientos de los bonos del Tesoro de EE.UU. a dos años, que durante largo tiempo han estado anclados por debajo del 1% y hace tan solo un año cotizaban a 30 puntos básicos, ahora se sitúan en el 4,5%. Los títulos a diez años de EE.UU. también superaron el 4% por primera vez desde 2008. Sus homólogos germanos, hundidos en territorio nominal negativo durante el pasado año, han remontado hasta superar el 2%.

Persisten algunos grandes riesgos, a pesar de que las valoraciones son aparentemente atractivas. Los movimientos de los mercados británicos durante el mes pasado generaron un importante descuento en los rendimientos de los Gilts, lo que ha vuelto a atraer a los compradores. Pero todo el asunto de los minipresupuestos, que culminó con la renuncia de Liz Truss como primera ministra, podría ser simplemente la primera señal de aparición de grietas en el sistema financiero mundial. Estamos muy atentos a la liquidez en todo el mundo, sobre todo en los mercados de bonos del Tesoro de EE.UU., y todavía no está claro si los amplísimos diferenciales en algunas áreas del mercado de bonos son representativos de la magnitud de la recesión (y los impagos) que se avecina.

Los dividendos frente a los rendimientos de los bonos

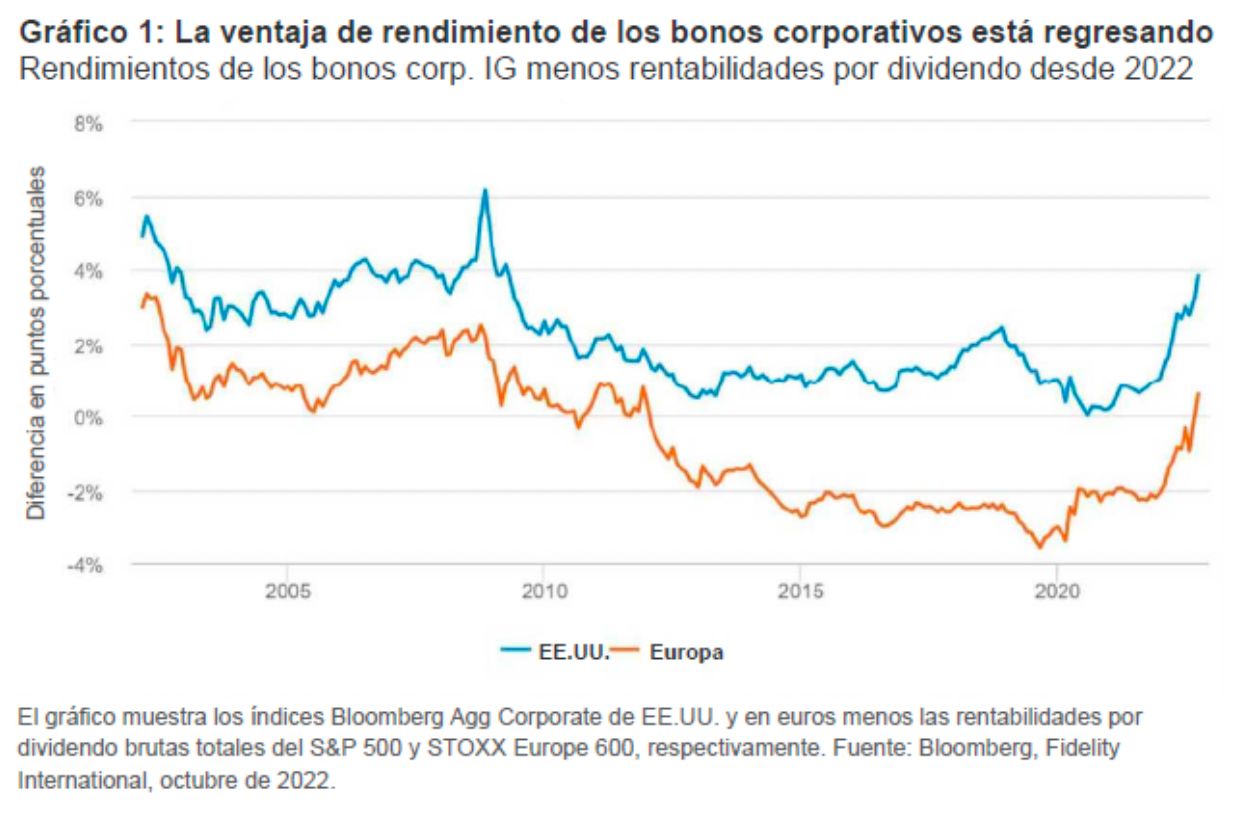

Sin embargo, la dinámica entre las rentabilidades de las acciones y los bonos ha cambiado. Las apuestas por la rentabilidad por dividendo habían sido uno de los refugios por antonomasia en un entorno de rendimientos bajos, pero el impacto de la inflación, los tipos más altos y un probable aterrizaje forzoso de los beneficios empresariales en los mercados desarrollados lo ha erosionado. Ahora que los bonos del Tesoro de EE.UU. a diez años rentan por encima del 4% y los bonos corporativos investment grade ofrecen un 6%, los inversores pueden comprar rendimientos similares a los dividendos que ofrecen las grandes multinacionales pero sin los mismos riesgos, siempre que los países y las empresas no incurran en impagos.

Durante mucho tiempo, no ha sido así. El gráfico que figura a continuación muestra cómo la ventaja de los bonos —los corporativos, no digamos ya la deuda pública— frente a las rentabilidades por dividendo se hundió durante la última década y cómo ha rebotado durante los últimos seis meses. En otras palabras, ahora existe una alternativa y los bonos están de vuelta.

Un aspecto importante es que la magnitud de las rentabilidades está extendiéndose a otras áreas del universo de la renta fija y en algunos lugares es aún más marcada. A primera vista, los diferenciales de deuda corporativa sugieren que las valoraciones se encuentran próximas a un punto de inflexión en los mercados emergentes y de rendimientos más altos debido a la fortaleza del dólar y los problemas del sector inmobiliario chino, con este último como probable beneficiario de nuevos estímulos. De nuevo, los tiempos serán cruciales en estas áreas y bien podría producirse otra sacudida, pero los cupones y rendimientos simplemente son más altos de lo que han sido durante algún tiempo.

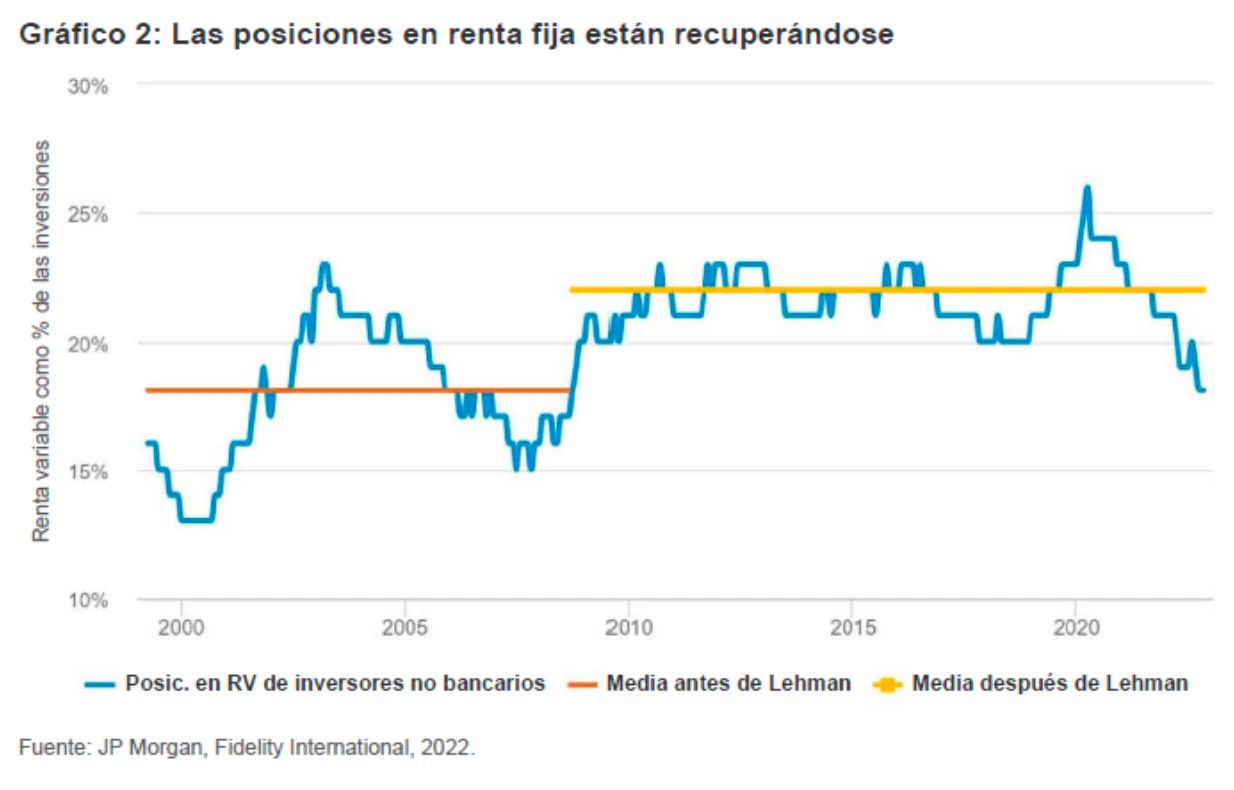

Los bonos tienen poco peso en las carteras

A pesar de los niveles de rendimientos más tentadores, los bonos siguen estando infrarrepresentados en las carteras frente a las acciones. El gráfico que figura a continuación muestra la magnitud del trasvase hacia la renta variable desde el hundimiento de Lehman Brothers que finalmente podría invertirse. Antes de 2008, los inversores no bancarios solían mantener menos de una quinta parte de sus carteras en bolsa. Desde 2009, lo normal ha sido lo contrario y en 2020 y 2021 esa cifra se acercaba más a una cuarta parte. Las fuertes caídas de los activos de renta fija este año a medida que los bancos centrales fueron provocando el ajuste de los rendimientos no ha hecho sino acentuar esa posición. Eso debería dejar mucho margen para que los inversores eleven la exposición a los bonos desde ahora y consigan más beneficios de diversificación en las carteras.

Cautela por el momento

El mundo sigue siendo extremadamente complicado. Los mercados llevan meses esperando sin éxito un cambio de orientación de la Fed en relación con los tipos. Del mismo modo, los datos económicos de EE.UU. siguen aventajando en gran medida a los de sus competidores. La periferia sur de Europa también presenta importantes riesgos de sufrir otra oleada de ventas, y riesgos de contagio también, mientras el Banco Central Europeo trata de capear la crisis energética sin perder de vista el control de la inflación. Sin embargo, con el tiempo los precios al consumo empezarán a estabilizarse con el debilitamiento de la demanda.

Otras tendencias podrían ser favorecedoras. Los tipos más altos y la caída de las fusiones y adquisiciones podrían mermar la oferta de bonos corporativos a partir de ahora. El creciente mercado de bonos sostenibles brinda otras oportunidades para que los gobiernos se endeuden a un coste menor. Así pues, el entorno de las rentabilidades potenciales está cambiando profundamente y la renta fija está de vuelta.

STEVE ELLIS

CIO Global de renta fija

Información legal importante

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado.

Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. 22ES198 / IC18-59