"La tercera ola de deflación ha terminado"

Las economías desarrolladas han resistido bien la última ola de

deflación emanada de las economías emergentes, cuando el shock

combinado de volúmenes y precios deprimió el comercio y la producción

mundiales, según la visión de Dominic Rossi, director mundial

de inversiones de renta variable de Fidelity International.

Rossi nos explica en este comentario por qué "esta tercera

ola de deflación (que siguió a la crisis financiera de 2008-9 y a la

crisis de la deuda soberana europea de 2011-12) ha terminado,

igual que el periodo de apreciación de dólar que endureció las

condiciones financieras". De hecho, considera que la fortaleza

del dólar ha actuado en última instancia como catalizadora de la

"muy necesaria" coordinación entre bancos centrales que está

suavizando las condiciones financieras.

"En los últimos meses, las medidas de los bancos centrales suscitaron críticas justificadas procedentes de muchos sectores. He sostenido anteriormente que estábamos en una situación en la que los errores de comunicación contribuían innecesariamente al endurecimiento de las condiciones financieras y a la volatilidad del mercado de renta variable.

Específicamente, consideraba que la Reserva Federal

(Fed) estadounidense era demasiado vehemente al señalar que los

mercados monetarios subestimaban las subidas de tipos de interés en 2016.

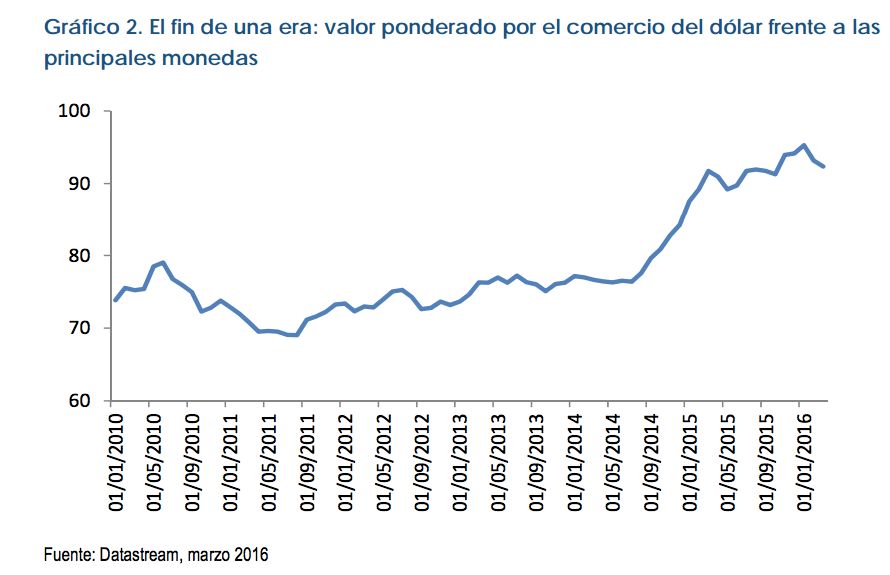

La fortaleza del dólar estadounidense ha sido la principal vía

para el endurecimiento de las condiciones financieras mundiales en los

últimos años. Como los precios de los mercados financieros y de

materias primas se expresan en dólares, el movimiento alcista del

dólar significó que el valor de esos mismos activos cotizados en

dólares más fuertes tenía que caer.

Ahora, los motivos de la apreciación del dólar son muchos, y no es

algo que pueda atribuirse exclusivamente a la Fed pero, puesto que

solo la Fed puede imprimir dólares, sí tiene la responsabilidad última

de asegurar que la moneda no

se convierte en una limitación para

la actividad.

Lamentablemente, mientras el dólar seguía apreciándose

atravesamos por un periodo difícil cuando los bancos centrales se

centraron en sus propias agendas nacionales. Eso fue un error.

Afortunadamente, ahora asistimos al claro reconocimiento de que

la consecuencia de las actuaciones independientes fue un nivel del

dólar que amenazaba

la estabilidad financiera.

Las medidas recientes de los bancos centrales apuntan a un nivel de

coordinación en relación con las divisas mucho mayor que el observado

desde hace algún tiempo. Si bien no estamos hablando de algo similar a

los acuerdos formales Plaza o Louvre de la década de 1980, ahora

parece que los principales bancos centrales reconocen que nadie saldrá

beneficiado si el dólar sigue apreciándose.

El Banco Popular de China (BPC) ha dejado claro que el yuan no

se va a devaluar y su actuación en los mercados de divisas sin duda

apoya esa postura. En Europa, la naturaleza de la expansión del

programa de QE del Banco Central Europeo sugiere que Mario Draghi se

está absteniendo de utilizar el canal de la divisa. Está claro

que le

preocupa que la postura de relajación y el movimiento hacia unos

tipos negativos se

consideren como una oportunidad para abrir posiciones cortas en

el euro. En

consecuencia, utilizó deliberadamente la conferencia de prensa

para afirmar que "no

habrá más recortes" de tipos. Esta afirmación tuvo el

efecto deseado de dar la vuelta a la

debilidad del euro.

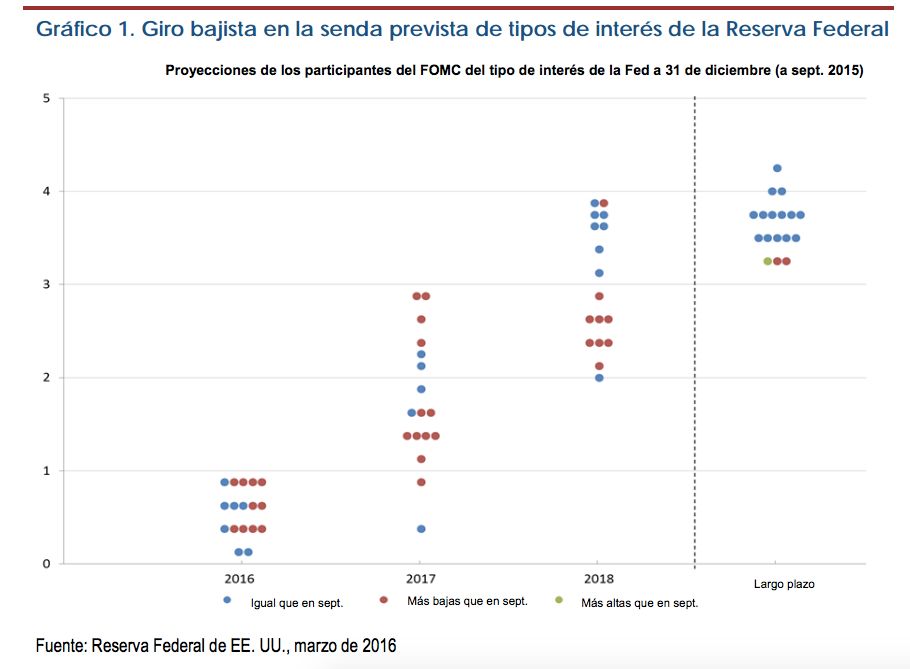

Por otra parte, la Fed tuvo que retroceder desde su posición

excesivamente enérgica en relación con la senda de tipos de interés

que había expuesto en diciembre. La posición revisada (pasando de

cuatro a dos alzas de tipos durante este año natural, como se puede

ver en el gráfico) está en línea con las previsiones del mercado y,

como consecuencia de ello, se ha producido un movimiento a la baja del

dólar.

No creo que la debilidad del dólar tras la reunión de la Fed

sea el inicio de una tendencia de depreciación significativa, pero sí

considero que el periodo de apreciación que hemos presenciado durante

los últimos años (y sobre todo desde mediados de 2014) ha llegado a su

fin.

Esta evolución suaviza inmediatamente las condiciones financieras y permitirá que remita la elevada volatilidad de los mercados financieros".

* Información dirigida exclusivamente a profesionales de la

inversión y no debe ser utilizado por inversores privados