El mundo se reconfigura: perspectivas de mediados de año

Fidelity International alerta sobre un agravamiento de la fragmentación mundial en sus perspectivas de inversión de mediados de año

Fidelity International (“Fidelity”) ha presentado hoy sus perspectivas de inversión de mediados de año, en las que pone de relieve el profundo cambio que han experimentado los mercados internacionales y la creciente necesidad de diversificación regional en las carteras. Titulado El mundo se reconfigura, el informe reflexiona sobre la rápida sucesión de acontecimientos geopolíticos y económicos del primer semestre del año y ofrece pautas estratégicas para que los inversores se desenvuelvan en un orden mundial nuevo y fragmentado.

Con motivo de su publicación, Henk-Jan Rikkerink - Responsable global de Multiactivos, Inmuebles e Inversión Sistemática, señaló: “Estamos adentrándonos en una fase en la que los refugios tradicionales, como los activos estadounidenses, ya no pueden sostener las carteras mundiales. Los inversores deben reconfigurar activamente sus exposiciones a la luz de los cambios estructurales en la geopolítica, las dinámicas de la inflación y el comercio”.

Principales convicciones para el resto del año:

- Carteras diversificadas en todo el mundo: la asignación de activos por regiones será más importante ahora que los activos estadounidenses sufren una mayor volatilidad.

- Bonos de los mercados emergentes en moneda fuerte y moneda nacional: estos títulos van a beneficiarse de la debilidad del dólar. Muchos de ellos están muy baratos. Algunos, como los bonos brasileños y mexicanos, ofrecen rendimientos atractivos.

- El euro y el yen: estas monedas deberían mantener una relativa estabilidad y ofrecer algunas de las cualidades defensivas perdidas con la inestabilidad del dólar.

- Renta variable emergente: el movimiento al alza de China encuentra más apoyo fundamental que en anteriores ocasiones. Las valoraciones son relativamente bajas. Existen áreas interesantes en China, la India y Latinoamérica.

- Oro: probablemente desempeñe su papel tradicional como depósito de valor ante la depreciación del dólar.

Henk-Jan Rikkerink señaló: “Aranceles, acuerdos comerciales, perturbaciones... los primeros seis meses de este año nos han demostrado lo rápido que pueden cambiar los discursos. Estamos siguiendo muy de cerca lo que está sucediendo en Oriente Medio y esperamos más volatilidad en los mercados hasta finales de 2025. Sin embargo, lo más relevante para los inversores a largo plazo es la profunda fragmentación del orden mundial derivada de los recientes cambios en las políticas. EE.UU. quiere aliados fiables en las cadenas de suministro, mientras que China sufre presiones para alejarse de los estímulos a la oferta y poner el foco en el consumo interno. Una disociación orquestada de los dos países en sectores clave trazará nuevas líneas geoestratégicas en los flujos comerciales y financieros”.

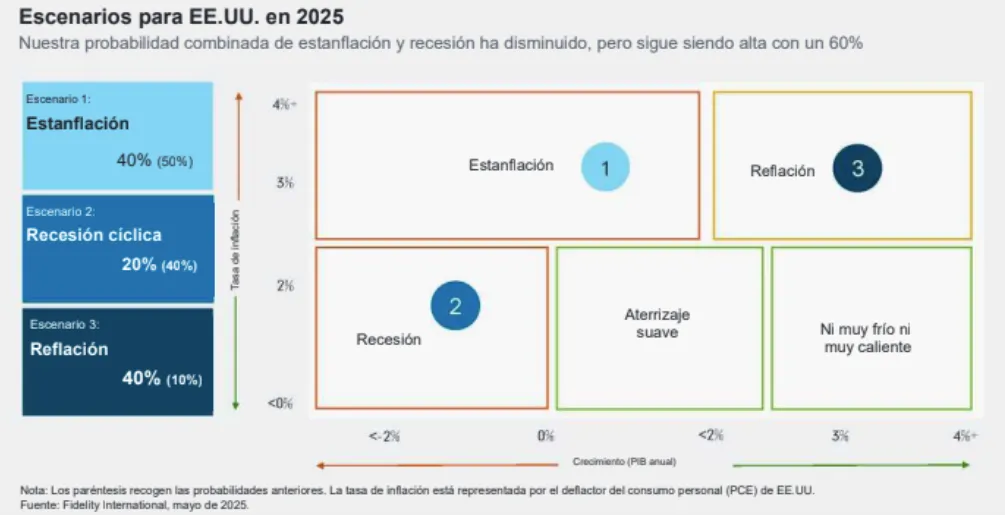

Macroeconomía estadounidense: prepararse para la inflación

Los tipos arancelarios efectivos rondan actualmente el 14%. Esta situación probablemente tire al alza de la inflación en EE.UU. hasta el entorno del 2,5% este año. Creemos que existe una probabilidad del 40% de que se materialice como reflación de la economía y una probabilidad del 40% de estanflación (los precios suben pese a la caída del crecimiento). Entretanto, los bienes fabricados en el extranjero competirán para encontrar un destino en otra parte ante la disminución de la demanda estadounidense. Esta circunstancia debería traducirse en deflación en el resto del mundo. El aumento de los aranceles y la volátil política comercial también reducirán el crecimiento de EE.UU. hasta alrededor del 1% este año.

Todo eso deja a la Reserva Federal de EE.UU. con la difícil tarea de alcanzar el equilibrio. Creemos que la relajación de los aranceles y la persistente inflación hacen que sea improbable que la Fed recorte tipos este año (contrariamente a lo que espera el mercado). Pero mientras que no se aclaren los aranceles, no se aclararán las perspectivas de la política monetaria. A la vista de los riesgos de estanflación en EE.UU., los inversores dirigirán su mirada hacia otros lugares en busca de crecimiento.

Horizontes más amplios

Las divergencias en materia de inflación son sintomáticas de una reconfiguración estructural y profunda de la economía mundial. El presidente Trump está decidido a recomponer el sector manufacturero en beneficio de los trabajadores estadounidenses y a reducir el déficit por cuenta corriente de EE.UU. por medio de aranceles, buscando al mismo tiempo acuerdos con países amigos. Del mismo modo, China está intentando estimular el consumo interno y aumentar el tamaño del sector servicios. A largo plazo, esperamos ver una fragmentación del orden económico, tecnológico y de seguridad del mundo a medida que ambos países avancen en su política aislacionista.

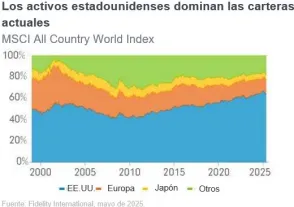

Una posible consecuencia de estos cambios es el ajuste de los activos estadounidenses en las carteras de los inversores. El dólar estadounidense sufre el riesgo más obvio, dado que su condición de moneda de reserva mundial ha alimentado el déficit doble que Trump está intentando reducir ahora. La eficacia del billete verde como cobertura frente al riesgo de la renta variable también está viéndose cuestionada, lo que aumenta la depreciación actual de esta moneda a medida que los inversores extranjeros elevan sus ratios de cobertura.

La diversificación siempre ha sido importante, pero ahora es imperativa para unas carteras en las que los activos estadounidenses han aumentado su peso durante los últimos 25 años. Debido a las salidas de capitales y la depreciación del dólar, las ponderaciones de los índices serán muy diferentes en el futuro. Los que se adelanten a estas tendencias estructurales podrían beneficiarse de los ajustes de las carteras.

El euro podría convertirse en un importante beneficiario de la repatriación de flujos, mientras que la nueva política presupuestaria expansiva de Alemania apunta a un posible renacer de la región. Las características de valoración y defensivas del yen japonés también hacen atractiva a esta moneda, mientras que el oro debería seguir respondiendo bien ante las posibles fracturas geopolíticas.

Los mercados emergentes son atractivos. La deuda se verá beneficiada por la depreciación del dólar y, de hecho, algunos países como Brasil y México ya ofrecen rendimientos muy atractivos. La renta variable emergente está relativamente barata. El mercado está apuntalado por las acciones chinas, que han entrado en una nueva fase tras los avances de la Inteligencia Artificial en el país.

Los activos no cotizados, incluidos los inmuebles, ofrecen más potencial de diversificación. Eso resulta especialmente útil a la vista de su horizonte de inversión a largo plazo y su propiedad activa en muchas estrategias, lo que otorga a los inversores la capacidad de realizar ajustes ante los cambios en la dinámica de los mercados. Del mismo modo, los inversores podrían encontrar oportunidades en los inmuebles, especialmente a través de los mercados europeos con mayores rentabilidades, lo que puede proteger frente a la inflación, y del valor añadido de la ‘ecologización’ de edificios que anteriormente no eran sostenibles.

Y sigue habiendo sitio para la bolsa estadounidense en una cartera diversificada. El S&P 500 está formado por muchas de las empresas más grandes e innovadoras del mundo, que son muy rentables y favorables a los accionistas. No sería sensato dar la espalda completamente a EE.UU., pero tampoco es el único juego que existe.

Cuentas públicas inestables

La política presupuestaria también suma argumentos a favor de la reorganización de las carteras. Resulta imposible obviar el lastre de la deuda estadounidense y el país no da señales de estabilizar su trayectoria. Está manteniendo déficits típicos de tiempos de guerra en un momento en el que la tasa de desempleo se encuentra en mínimos cíclicos. Los elevados volúmenes de emisión de bonos del Tesoro, junto con la volatilidad actual, están creando una prima de riesgo sobre la deuda a largo plazo a medida que se acentúan los desequilibrios entre oferta y demanda. Eso erosiona aún más el atractivo de los bonos del Tesoro estadounidense como refugio y refuerza los argumentos para diversificar en otras áreas.

Una de estas áreas podría ser la de los bunds alemanes. La política exterior de EE.UU. y la necesidad que tiene Alemania de elevar la inversión en infraestructuras y defensa llevaron al país a dar un giro de 180º a su política presupuestaria este año. Existe un amplio margen para las nuevas emisiones a tenor de la trayectoria de rigor fiscal de Alemania.

Advertencias sobre riesgos

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente.

Este documento está dirigido exclusivamente a profesionales de la inversión y no debe ser tomado como referencia por inversores particulares.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta.

Las variaciones de los tipos de cambio afectarán a las inversiones en el extranjero.

Las inversiones en los mercados emergentes pueden ser más volátiles que en otros mercados más desarrollados.

Existe el riesgo de que los emisores de bonos no sean capaces de devolver el dinero que han pedido prestado o efectuar los pagos de intereses. Cuando los tipos de interés suben, los bonos pueden depreciarse. Las subidas de los tipos de interés pueden hacer que disminuya el valor de su inversión.

Los inmuebles y el suelo pueden resultar difíciles de vender, por lo que un inversor tal vez no pueda vender/hacer líquida su inversión en el momento en que lo desea. El valor de un inmueble depende generalmente de la opinión de un tasador más que de un hecho.

Información importante

Este documento es solo para periodistas e inversores profesionales y no debería ser tenido en cuenta por inversores particulares. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales.