Un análisis de escenarios al hilo del enfrentamiento por el techo de la deuda estadounidense

Los precios de mercado sugieren que el riesgo de que EE.UU. deje de pagar su deuda es mayor ahora que durante el bloqueo en torno al techo de la deuda en 2011. No obstante, seguimos considerando que una solución de última hora es, de lejos, el resultado más probable.

- Los precios de mercado sugieren que el riesgo de que EE.UU. deje de pagar su deuda es mayor ahora que durante el bloqueo vivido en relación con el techo de la deuda en 2011, como se observa en los diferenciales de los seguros de impago (CDS).

- Consideramos que la probabilidad de que se alcance un acuerdo in extremis es del 85%. Las implicaciones desde el punto de vista macroeconómico serían reducidas, pero cabe esperar que se produzcan perturbaciones en los mercados antes del acuerdo (rechazo al riesgo) y después de anunciar el acuerdo (tolerancia al riesgo).

- Apreciamos una probabilidad del 15% de que no se alcance un acuerdo. Las implicaciones desde el punto de vista macroeconómico podrían ser graves debido al endurecimiento de las condiciones financieras. A continuación, se puede encontrar un análisis detallado de los escenarios “sin acuerdo”, lo que incluye invocar la 14ª enmienda o la priorización de pagos o un escenario de impago.

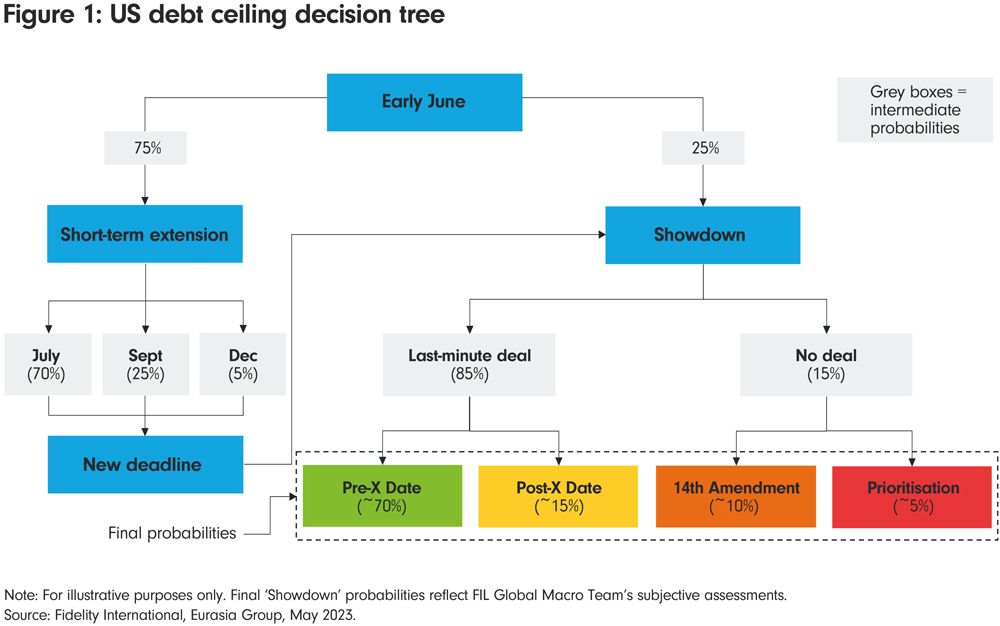

¿Cómo cuantificar lo que se juegan los inversores en el drama del techo de la deuda estadounidense? Los precios de mercado actuales sugieren que el riesgo de que EE.UU. deje de pagar su deuda es mayor ahora que durante el bloqueo vivido en torno al techo de la deuda en 2011, como se observa en los diferenciales de los seguros de impago (CDS).

Sin embargo, son muchas las maneras en que podría desarrollarse este bloqueo durante los próximos días. Lo que figura a continuación no pretende ser definitivo, sino un mero intento de calibrar las probabilidades de algunos de los posibles desenlaces y determinar las repercusiones de los diferentes escenarios para los mercados y desde el punto de vista macroeconómico.

En conjunto, apreciamos una probabilidad del 85% de que se alcance un acuerdo de última hora, de tal modo que el gobierno del presidente Joe Biden y los líderes del Congreso acuerden subir el techo de la deuda federal, evitando así un impago de la administración. Las implicaciones inmediatas desde el punto de vista macroeconómico serían reducidas, pero cabe esperar que se produzcan perturbaciones en los mercados antes de que se anuncie el acuerdo (cuando aumente el rechazo al riesgo) y después de que se confirme el acuerdo (paso a un posicionamiento de tolerancia al riesgo).

Por otro lado, apreciamos una probabilidad del 15% de que no se alcance un acuerdo. Eso podría tener implicaciones graves desde el punto de vista macroeconómico, debido al endurecimiento de las condiciones financieras y la mayor incertidumbre macroeconómica. A continuación figura nuestro análisis detallado de diversos escenarios "sin acuerdo" en los que Biden invoca la 14ª enmienda, o un escenario en el que EE.UU. pasa a priorizar los pagos a los acreedores (véase la Figura 1).

Variables clave

La Secretaria del Tesoro Janet Yellen alertó recientemente de que la estimación más fiable del día D del techo de deuda (la fecha en la que el Tesoro habrá agotado todas las medidas extraordinarias y las reservas de tesorería) podría llegar a comienzos de junio, posiblemente el mismo 1 de junio. Este plazo fue confirmado por una estimación de la Oficina Presupuestaria del Congreso. Las posteriores reuniones entre Biden y el presidente de la Cámara de Representantes, el republicano Kevin McCarthy, y sus gabinetes han comenzado a mostrar señales claras de avances. Sin embargo, aunque las negociaciones propiamente dichas parecen haber empezado ya, cualquier acuerdo definitivo entre Biden y McCarthy podría descarrilar si no son capaces de vendérselo a sus principales votantes.

Suponiendo que las negociaciones sigan avanzando, cabe esperar que se produzca una breve ampliación del techo de la deuda para poder ganar más tiempo para negociar. Ello se debe principalmente a que ahora queda muy poco tiempo en el calendario legislativo para alcanzar, redactar y aprobar un acuerdo en las dos cámaras del Congreso antes del receso de finales de mayo.

Sea cual sea el camino inmediato que se escoja, es prácticamente seguro que se producirá algún tipo de enfrentamiento de aquí a septiembre. Consideramos que el desenlace más probable es un acuerdo de última hora.

Sin embargo, a la vista de la polarización política entre y dentro de los propios partidos y la brecha actual entre los dos bandos negociadores, es altamente probable que el proceso genere mucho ruido a partir de ahora y que un posible acuerdo llegue en el último suspiro; en este sentido, las turbulencias en los mercados probablemente sean necesarias para hacer posible un acuerdo.

Implicaciones desde el punto de vista macroeconómico

Aunque cualquiera de los escenarios planteados que dé lugar a un acuerdo probablemente desencadene una recuperación de los mercados, las implicaciones macroeconómicas de dicha resolución para la economía real son limitadas. Por el contrario, cualquiera de los dos escenarios “sin acuerdo” muy probablemente redoblaría la presión sobre la tasa de desempleo, que ya esperamos que aumente durante los próximos meses debido al endurecimiento de la política monetaria que ya está abriéndose camino en el sistema.

En el escenario de la 14ª Enmienda, que contempla que el gobierno estadounidense siga emitiendo deuda por encima del techo, la incertidumbre extraordinaria que crearía dicha crisis constitucional provocaría casi con toda seguridad un desplome de los mercados financieros hasta que el Tribunal Supremo emita un veredicto. Aunque cabe esperar que el Tribunal Supremo finalmente dictamine a favor del presidente, el tiempo necesario para llegar a ese punto (que podría rondar los cuatro meses) significa que la incertidumbre y la presión sobre las condiciones financieras continuarían hasta ese momento. Probablemente eso dé lugar a un fuerte repunte al alza de la tasa de desempleo de alrededor de 0,5 puntos porcentuales.

En el escenario de priorización de pagos, en el que el Tesoro de EE.UU. “trataría” de priorizar los pagos a los tenedores de bonos frente a los receptores de ayudas sociales, la crisis para la confianza de los mercados financieros derivada del lastre resultante para las cuentas públicas y el aumento de la incertidumbre serían tan graves que cabe pensar que los legisladores darían marcha atrás rápidamente. Sin embargo, en un escenario así, cabe esperar que los perjuicios macroeconómicos de esta medida sean en su mayor parte irreversibles y considerablemente mayores que el escenario de la 14ª enmienda. A consecuencia de ello, cabe esperar que el desempleo aumente alrededor de 1-1,5 puntos porcentuales en este escenario.

Implicaciones para la asignación de activos

El impasse del techo de la deuda de 2011, que provocó la pérdida de la calificación AAA de S&P por parte del gobierno de EE.UU., sirve como señal de advertencia para el momento actual. En las semanas posteriores a la rebaja de la calificación en agosto de 2011, las acciones estadounidenses registraron pérdidas de dos dígitos y los tipos de los bonos del Tesoro cayeron con fuerza (aunque el rechazo al riesgo se agravó por la crisis de la deuda de la periferia europea).

Aunque consideramos que el escenario “sin acuerdo” tiene una baja probabilidad, dados sus costes políticos y económicos, conviene recordar que los bonos del Tesoro de EE.UU. sirven como referencia para valorar activos financieros y de otro tipo en todo el mundo. En el caso de que se cuestionara el prestigio y la solvencia del gobierno estadounidense, las

perturbaciones resultantes serían muy dañinas para los mercados y la economía mundial.

Por el momento, las negociaciones en torno al techo de la deuda estadounidense son un factor de riesgo al que estamos muy atentos, pero la parálisis actual todavía no es uno de los factores más importantes para el posicionamiento de las carteras, ya que seguimos esperando que termine alcanzándose un acuerdo.

Max Stainton,

Macro Estratega Global

INFORMACIÓN IMPORTANTE

Este documento es una comunicación de marketing. Este documento no puede reproducirse o difundirse sin permiso expreso.

Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Las posiciones pueden diferir de las del índice citado. Por este motivo, el índice de comparación sólo tiene finalidad informativa.

En relación con los fondos distribuidos en Francia, los inversores deberían tener en cuenta que, con respecto a las expectativas de la Autoridad de los Mercados Financieros, este fondo otorga un peso desproporcionado a la comunicación relativa a la consideración de los criterios no financieros en su política de inversión.

Publicado por FIL Pensions Management. Entidad autorizada y regulada por la Autoridad de Conducta de los Mercados Financieros del Reino Unido (FSA).

España: Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización en España, Fidelity Funds y FAST están inscritas con los números 124 y 649, respectivamente, en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales. Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: https://www.fondosfidelity.es en español.

23ES093 / IC18-59