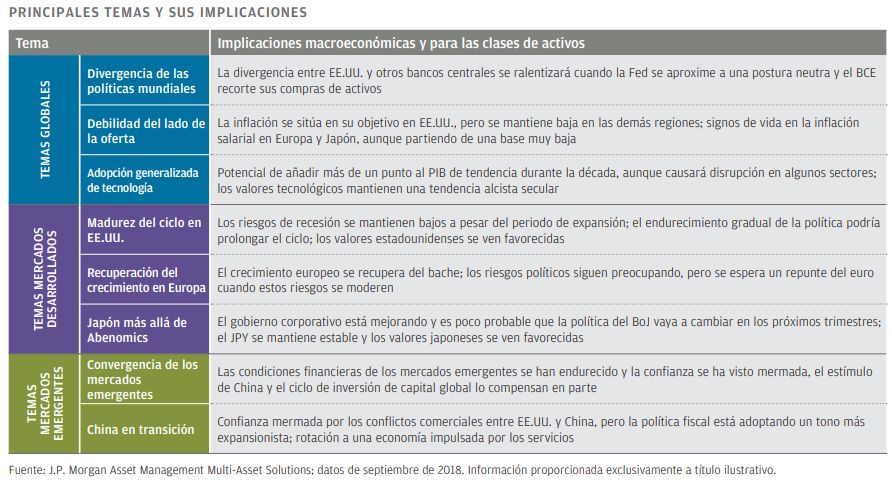

Si 2017 fue un año marcado por las esperanzas, 2018 se podría definir más por los temores

El repunte del crecimiento global que marcó el rumbo de los mercados en 2017 se moderó a comienzos de este año, poniendo al descubierto debilidades preocupantes en algunas economías. La fe en la solidez de la economía estadounidense que se propaga por todo el mundo se está viendo sacudida por la intensificación de las tensiones comerciales, y el optimismo que generaba la nueva tecnología y las perspectivas de un aumento de la productividad ha dejado paso a la preocupación por la potencial explotación de los datos. Por último, el temor al inminente final de este ciclo económico indiscutiblemente maduro es evidente. Creemos que el miedo a que el ciclo vaya a terminar bruscamente resulta prematuro y que el periodo de crecimiento global superior al de tendencia se prolongará hasta comienzos de 2019. Sin embargo, reconocemos que ahora se observa poca actividad en la economía. Por otra parte, dado que los tipos de interés van a seguir subiendo, a pesar del aumento de las tensiones geopolíticas y de la debilitación de la confianza, consideramos que es prudente moderar los niveles de riesgo e intentar aislar las carteras.

Desde el punto de vista exclusivamente del crecimiento, las perspectivas siguen siendo bastante positivas. Los datos procedentes de EE. UU. en particular generas una importante solidez doméstica y el crecimiento europeo, que atravesó un fuerte bache a comienzos de 2018, está repuntando con

El riesgo obvio no es el dólar, sino el comercio. Las primeras interpretaciones del actual conflicto comercial preveían una negociación prolongada que finalmente culminaría en un acuerdo y pequeñas repercusiones sobre el crecimiento. Sin embargo, tanto EE. UU. como China siguen sin dar su brazo a torcer y cada vez resulta más evidente que el mensaje trata tanto de defender una ideología comercial como de limitar los aranceles comerciales. Como resultado, se están recalibrando tanto el alcance como la profundidad de cualquier impacto económico. Así pues, a pesar de que seguimos siendo optimistas con respecto a la economía mundial para los próximos trimestres, es difícil creer que el actual repunte de la actividad en EE. UU. se vaya a traducir en un nuevo periodo de crecimiento mundial coordinado.

Sin embargo, los sólidos datos de EE. UU. hacen que la Reserva Federal (la Fed) mantenga su dinámica de aplicar una subida cada trimestre hasta mediados de 2019 como mínimo. En nuestra opinión, la política actual no es restrictiva, pero en 2019 creemos que los tipos oficiales estadounidenses superarán la tasa neutral, dando paso a un periodo de política monetaria verdaderamente dura. También creemos que la retórica del BCE adoptará un tono más agresivo, contribuyendo a un endurecimiento gradual aunque constante de las condiciones financieras. A pesar de que probablemente esto actuará de forma preventiva para contener los riesgos de inflación, ejerce al mismo tiempo una presión bajista implacable sobre el coste del capital para las economías de los mercados emergentes, agravando las presiones del comercio y el dólar.

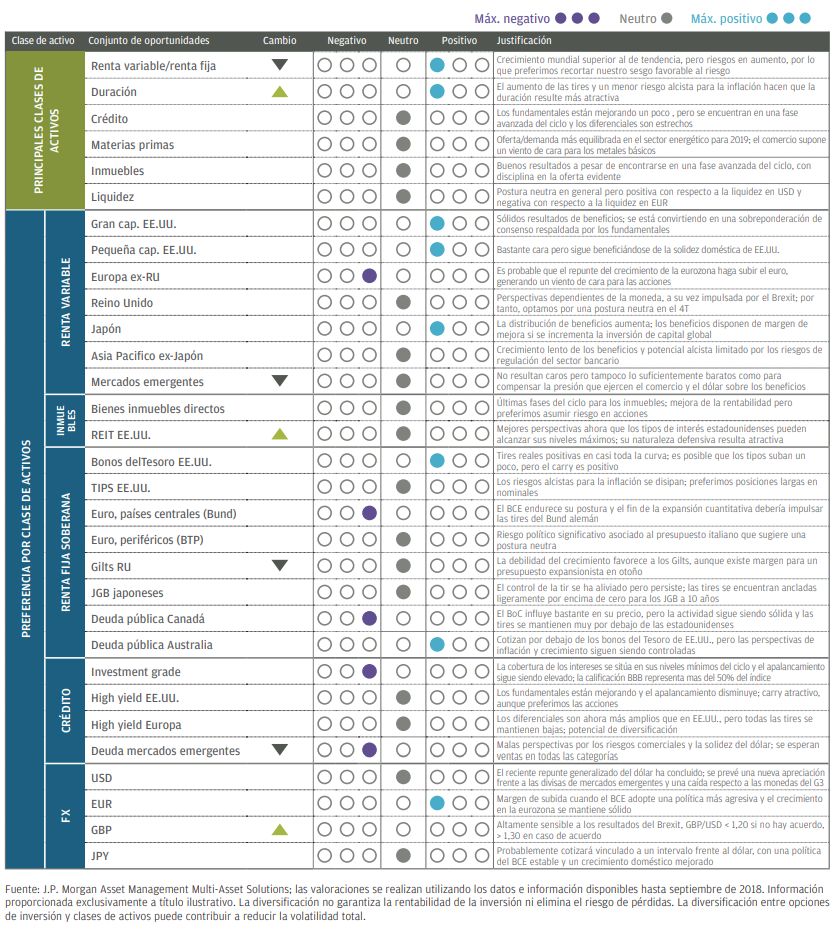

La combinación de estos factores puede hacer que algunos inversores actúen con prudencia, pero en nuestra opinión el crecimiento mundial superior al de tendencia y unos beneficios favorables continúan respaldando una visión del riesgo positiva, aunque moderada. Hemos recortado nuestra sobreponderación acciones/bonos ligeramente, aunque seguimos confiando en la renta variable. Al mismo tiempo, hemos revisado al alza nuestra visión general sobre la duración hasta una ligera sobreponderación, dado que el nivel positivo de las tires reales en toda la curva resulta atractivo, especialmente si tenemos en cuenta que los bonos actúan como elementos de diversificación en las carteras. Nuestra postura con respecto al crédito, las materias primas, los inmuebles y la liquidez se mantienen neutras y en general nuestros niveles de convicción se han visto ligeramente reducidos.

En la mayoría de las clases de activos, nuestras carteras muestran un marcado sesgo hacia EE. UU. en detrimento del resto del mundo. En renta variable, el momentum positivo de los beneficios y la solidez doméstica respaldan nuestro sesgo favorable al país. Somos optimistas con respecto a la renta variable japonesa, hemos revisado a la baja nuestra convicción en los mercados emergentes hasta una postura neutra y apostamos menos por la eurozona, donde la divisa, y no las acciones, se beneficia especialmente del crecimiento doméstico. Por lo que respecta a los bonos también apostamos por EE. UU. y prevemos un nuevo aplanamiento bajista de la curva de tipos, dado que las tires del extremo largo continúan ancladas por la persistente apuesta mundial por la duración. Por el contrario prevemos una subida de las tires de los bonos alemanes cuando el Banco Central Europeo mueva ficha para poner fin a su programa de expansión cuantitativa para diciembre.

Los cambios que hemos introducido marcan una continuidad en la dirección de la asignación de la cartera que establecíamos en primavera. Hemos reducido de forma significativa nuestra tolerancia al riesgo, aunque hemos de reconocer que seguimos siendo optimistas con respecto a los datos económicos en todo el mundo. Es la traducción de esta visión a los resultados de los activos lo que estamos matizando a medida que avanzamos hacia las últimas fases del ciclo, y el aumento de la disrupción de la retórica comercial y el endurecimiento gradual de la política monetaria empañan las perspectivas para la rentabilidad. Nuestro sesgo hacia EE. UU. en renta variable y nuestra revisión de la duración reflejan esta evolución y en nuestras carteras mantenemos una modesta exposición al riesgo en los mercados de activos más líquidos, que creemos que es lo más prudente en una economía de finales de ciclo.

Consideraciones sobre la asignación activa

Las opiniones sobre la clase de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo

o negativo en la reflexión con respecto a la anterior Cumbre de estrategia trimestral. Estas opiniones no se deberán interpretar como

recomendaciones para la cartera. Este resumen de nuestras opiniones sobre clases de activos individuales indica una fuerte convicción y preferencias

relativas con respecto a un diverso abanico de activos, pero es independiente de las consideraciones utilizadas en la construcción de la cartera.

John Bilton, Managing Director. Responsable de Estrategia Global de Multiactivos.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.