Bond Bulletin - Estrategias ante una curva de tipos más pronunciada

La curva de tipos de los bonos del Tesoro estadounidense se ha pronunciado significativamente este año. Las tires del extremo frontal han caído dado el reajuste de los posibles recortes de tipos de interés a corto plazo, mientras que las tires del extremo posterior enfrentan sus propias presiones estructurales. Exploramos por qué la curva se ha ido pronunciando y si esta tendencia podría continuar.

Fundamentales

Los primeros tres meses de la administración Trump han estado definidos por la incertidumbre: desde la política arancelaria hasta el estímulo fiscal o la independencia de la política monetaria, el resultado final no está claro para los mercados. En el extremo frontal de la curva, el riesgo de recesión ha aumentado a medida que los datos más recientes han ido revelando grietas en el mercado laboral y los indicadores de confianza se han suavizado según los consumidores y las empresas se adaptan a la perspectiva de unos precios más altos y unas ganancias menores debido a los aranceles. De hecho, la encuesta sobre la confianza del consumidor de la Universidad de Míchigan cayó a su nivel más bajo en varios años. Además, el análisis de nuestro equipo de analistasde crédito 'investment grade' muestra que cada arancel del 10% reduciría entre un 0,5% y un 1% las ganancias medias, lo que significa que una tasa arancelaria media del 20% podría mermar los balances corporativos aproximadamente un 1% o un 2%. El impacto pueda hacer que el extremo frontal de la curva de tipos se mantenga anclado, ya que los mercados continúan descontando la posibilidad de que la Reserva Federal recorte los tipos de interés en varias ocasiones más adelante en el año. Sin embargo, el extremo posterior enfrenta una creciente incertidumbre y el panorama político es un riesgo clave. La reciente amenaza del presidente Trump de reemplazar al presidente de la Reserva Federal, Jerome Powell, plantea nuevas preguntas sobre la independencia a largo plazo del banco central estadounidense. Esta incertidumbre socava la credibilidad de que la política monetaria ancle los tipos de interés a largo plazo. Las perspectivas de un renovado estímulo fiscal podrían presionar aún más las tires en el extremo largo, particularmente, en un escenario de estanflación, donde la Reserva Federal se vea obligada a recortar los tipos a pesar de la inflación persistente.

Valoraciones cuantitativas

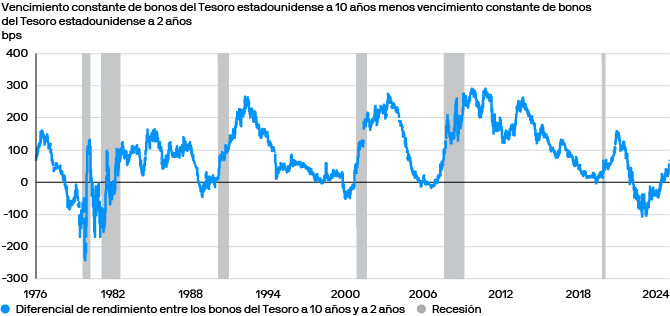

La diferencia entre las tires a corto y largo plazo se conoce como diferencial de la tir. Una estrategia 'steepener' prevé que la curva de tipos se pronuncie, lo que significa que el diferencial entre los tipos de interés a largo y corto plazo aumentará, a menudo conforme las economías entran y salen de una recesión en el proceso de bajadas de los tipos de interés por parte de los bancos centrales. A 23 de abril de 2025, el diferencial en puntos básicos (pb) entre la tir de los bonos del Tesoro estadounidense a 2 años y a 10 años (2s10s) se encuentra a unos 65 pb de los mínimos del ciclo, pero todavía muy por debajo de los niveles que se observan típicamente durante y después de entornos recesivos, como se muestra en el siguiente gráfico. Históricamente,durante el pronunciamiento posterior a una recesión, los diferenciales han aumentado muy por encima de los 100 pb, lo que ofrece un margen significativo para que los 'steepeners' actúen si la economía estadounidense comienza a desacelerarse por el impacto de los aranceles.

El riesgo de recesión aumenta la posibilidad de que la curva se pronuncie más

Factores técnicos

Los factores técnicos también favorecen la existencia de unas curvas más pronunciadas. La demanda a largo plazo para el extremo largo no está clara debido a la incertidumbre de políticas y es probable que la elevada volatilidad de los tipos reduzca el deseo de asumir riesgos entre los compradores institucionales. Los operadores han mostrado un interés limitado en aumentar la duración, según las encuestas de brokers de J.P. Morgan Asset Management, mientras que los gestores de activos siguen mostrándose indecisos ante unas condiciones macroeconómicas inciertas. Además, todavía se están manifestando los efectos persistentes del desapalancamiento provocado por la venta masiva de bonos tras los importantes anuncios de aranceles. Los diferenciales de swaps siguen siendo más amplios, lo que indica restricciones residuales en el balance y una menor disposición a asumir riesgos de larga duración. Estos obstáculos técnicos contribuyen a una demanda estructuralmente más débil para el extremo posterior, lo que respalda aún más el escenario de una curva más pronunciada. Además, los futuros sobre los fondos de la Reserva Federal siguen reflejando un escenario de aterrizaje suave, con una trayectoria de recorte de tipos superficial y un terminal rate por encima del 3%, lo que deja margen para un reajuste de las previsiones en cualquier dirección, especialmente, si el crecimiento se desacelera más rápidamente o si la inflación vuelve a acelerarse. En cualquier escenario, la curva podría pronunciarse, ya sea mediante recortes en el extremo frontal o una liquidación en el extremo posterior.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.