¿Qué nos deparará el universo de renta fija global para el tercer trimestre?

Un entorno de crecimiento razonable, los bajos niveles de inflación y la continuidad de la política acomodaticia de los bancos centrales deberían favorecer a los activos de riesgo a corto plazo.

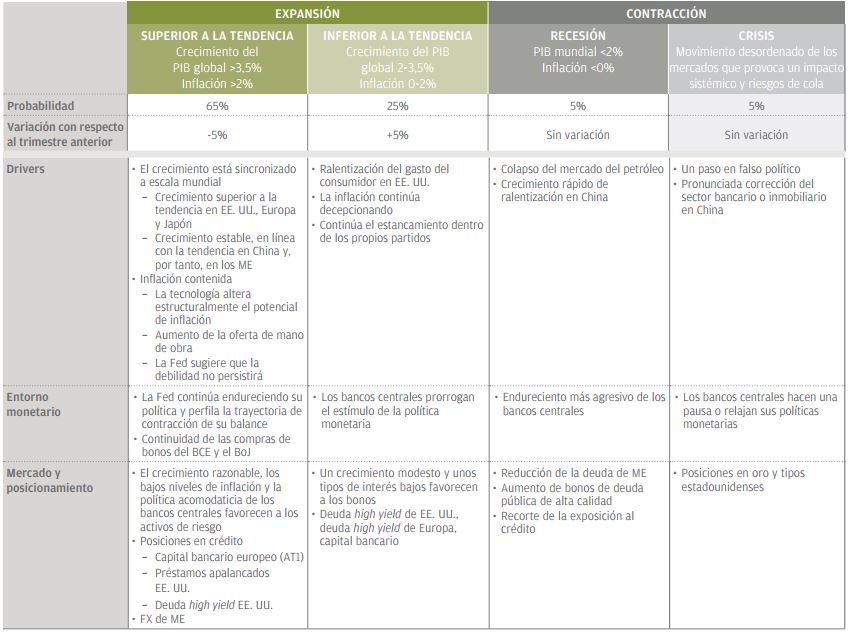

Dada la solidez de la expansión global sincronizada, el crecimiento superior a la tendencia sigue siendo nuestro principal escenario (con una probabilidad del 65%, frente al 70% del 2T). Sin embargo, los persistentes bajos niveles de inflación deberían favorecer un escenario de crecimiento inferior a la tendencia (con una probabilidad del 25%, frente al 20% del 2T).

Riesgos

Nuestra preocupación por China ha aumentado y hablamos sobre aumentar la probabilidad de recesión. China ha financiado y fabricando su propio crecimiento y es posible que se esté quedando sin margen para continuar. Es necesario vigilar de cerca los esfuerzos por endurecer la política monetaria, así como la trayectoria de los precios de las materias primas. Es posible que China se vea inmersa en una burbuja, aunque no vaya a estallar de forma inmediata.

El petróleo también representa un riesgo. ¿La OPEP recortará la producción para favorecer a los precios o intentará contener el impulso del esquisto de nuevo inundando el mercado de oferta y negociando volúmenes mayores a precios más reducidos?

Por último, una Fed excesivamente agresiva podría representar un riesgo. Cuando la Fed contraiga su balance, se endurecerá el entorno financiero. El impacto sobre el crecimiento podría ser bastante imprevisto y es posible que se observen las semillas de la próxima recesión.

A pesar de estas preocupaciones, pensamos que los riesgos a corto plazo eran moderados y hemos mantenido las probabilidades de Recesión y Crisis sin cambios en el 5% en ambos casos.

Expectativas para los tipos de EE. UU.

En vista de los decepcionantes datos reales, la caída de las expectativas de estímulo fiscal en 2017 y la continuidad de la expansión cuantitativa (QE) del BCE y del BdJ, hemos moderado nuestras expectativas de subidas de tipos a corto plazo.

Sin embargo, creemos que el crecimiento estadounidense repuntará durante el ejercicio, lo que favorecerá otra subida de tipos y alimentará el deseo de la Fed de comenzar a reducir el estímulo. Esto permitirá que las tires de los bonos del Tesoro a 10 años repunten hasta el 2,50-3,00 para finales de año.

Implicaciones estratégicas

A corto plazo, el entorno es lo más tibio posible: crecimiento razonable, bajos niveles de inflación y una política acomodaticia de los bancos centrales favorecen a los activos de riesgo. A pesar de que los mercados sufren la fatiga de las valoraciones, nuestras mejores ideas siguen centrándose en el crédito y en las divisas de mercados emergentes.

El peso del efectivo en Europa supera al de EE. UU. y el crecimiento europeo es sólido. Los fundamentales del crédito de los bancos siguen mejorando, lo que favorece al capital de los bancos europeos (capital de nivel 1 alternativo) y hace que las tires resulten atractivas en términos relativos frente a la deuda high yield y preferente.

En EE. UU. la recesión de los ingresos ha terminado. Por lo que respecta a la deuda high yield, los impagos han bajado y existe margen para una ligera contracción de los diferenciales. Los préstamos apalancados, en particular teniendo en cuenta el aplanamiento de la curva, ofrecen un carry atractivo, aunque debemos ser cautos con respecto a la estructura y los compromisos, y debemos reconocer que estamos renunciando a las subidas. Dados los actuales niveles de contracción de los diferenciales, somos conscientes de que corremos un alto riesgo; no nos confiamos, pero por el momento los bonos high yield de EE. UU. siguen ofreciendo un carry trade atractivo.

Somos más cautos con respecto al crecimiento en los mercados emergentes, pero en general los fundamentales de estos mercados son positivos y los países tienen balances más saneados con los que sobrevivir a las sacudidas externas. La inflación está cayendo y, a pesar de que la Fed está endureciendo su postura, los ajustes de tipos en el resto del mundo mantienen al dólar bajo control. Los mercados emergentes ofrecen algo que no pueden ofrecer los mercados desarrollados: tires reales positivas. Apostamos por los bonos en divisa local de mercados emergentes, aunque nos estamos apartando de las economías basadas en las materias primas en favor de las orientadas a las manufacturas, dejando Latinoamérica por Europa Central y Europa del Este.

Conclusiones

Creemos que en los próximos 12-18 meses presenciaremos los entornos de inversión más difíciles de todas nuestras carreras. Cuando los bancos centrales cambien sus políticas y sus balances pasen de la expansión a la contracción, el efecto probable será una volatilidad de los precios de los activos. Por otra parte, los bancos centrales «normalizarán» sus balances en un momento en el que el crecimiento y las presiones inflacionistas siguen siendo contenidos. Asimismo, puede que observemos o no un estímulo fiscal procedente de Washington y puede que se produzca o no un Brexit duro.

Estamos a punto de descubrir hasta qué punto la expansión cuantitativa y la política de tipos de interés cero han contenido la volatilidad y han inflado los precios de los activos, si es que lo han hecho. Estaremos preparados para esperar lo inesperado y utilizaremos nuestro proceso basado en la investigación para encontrar valor donde podamos.

Os dejamos un cuadro que resume los posibles escenarios e implicaciones para la inversión durante el tercer trimestre de 2017:

Fuente: J.P. Morgan Asset Management. Reflexiones de 14 de junio de 2017

Información importante

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.