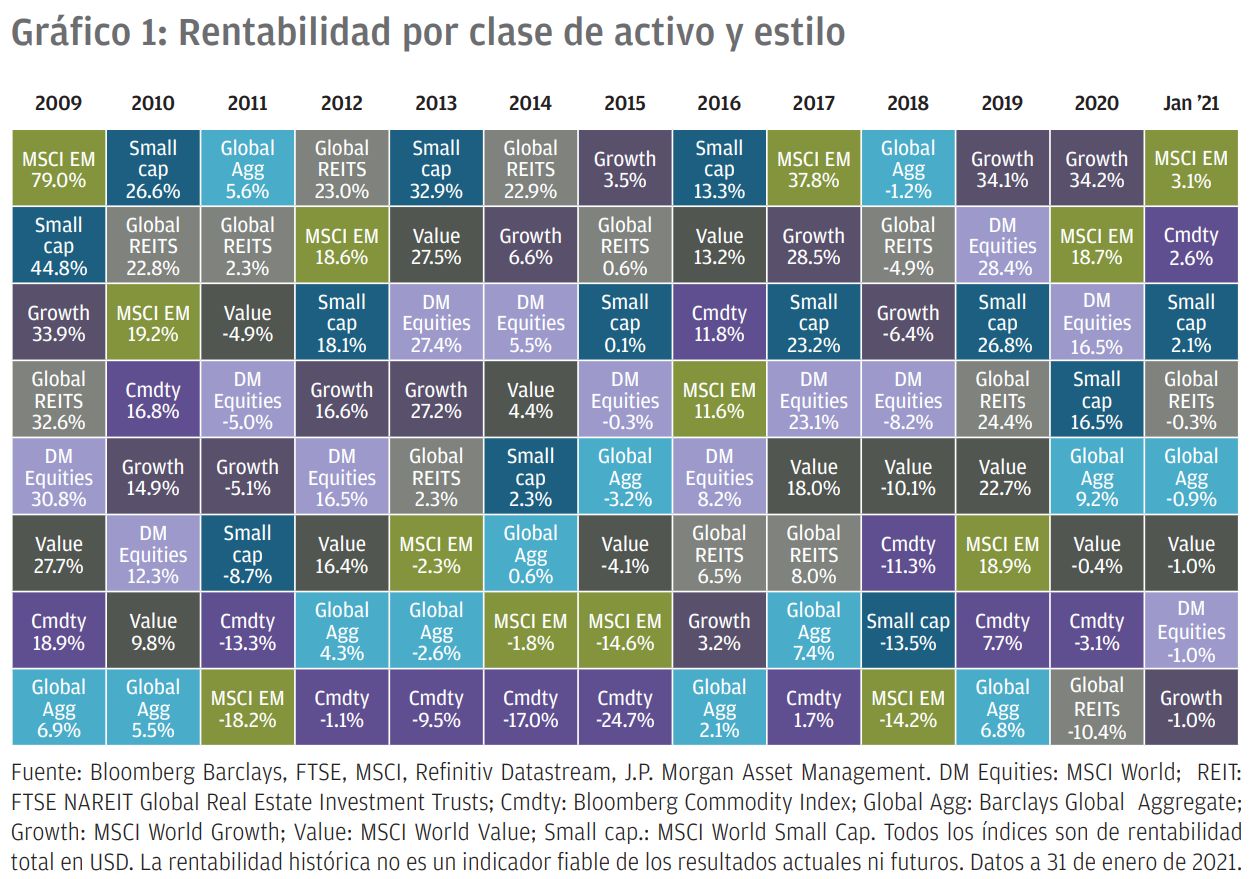

Los activos más y menos rentables en enero de 2021 y en la última década

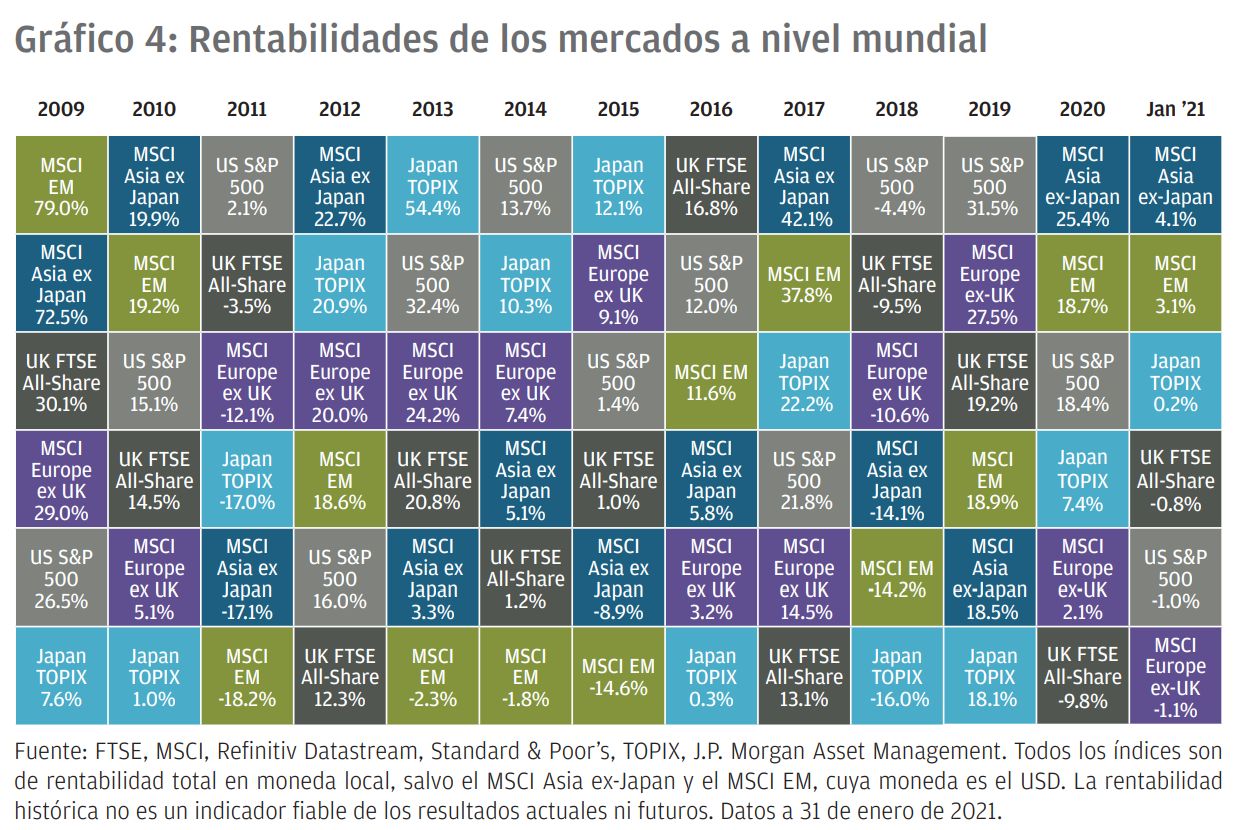

Tras un fuerte arranque de mes, la mayoría de los mercados de renta variable fueron perdiendo sus ganancias a medida que enero llegaba a su fin. La renta variable de los mercados desarrollados cerró enero en -1%, aunque los mercados emergentes registraron resultados bastante mejores al cerrar el mes con una rentabilidad aproximada del 3%. Inicialmente, la implementación mundial de campañas de vacunación y la promesa de ofrecer nuevos estímulos fiscales y monetarios contribuyeron a que el mercado se sobrepusiera a los miedos de que el virus motivara la imposición de nuevas restricciones. Las expectativas relativas a los nuevos estímulos aumentaron después de la sorprendente victoria de los demócratas en la segunda vuelta de las elecciones. Finalmente, se hicieron con los dos escaños del Senado disputados en Georgia, por lo que se ha cumplido el escenario de «la ola azul» de Biden.

No obstante, en el transcurso del mes surgieron dudas por los retrasos en el suministro de vacunas a Europa, lo que hace más probable que el «puente sobre aguas turbulentas» al que nos referimos en nuestro informe Perspectivas de 20211 dure más tiempo de lo esperado. También presenciamos el intenso repunte de un conjunto de relativamente reducido de valores con fuertes posiciones en corto, tras el short squeeze orquestado por un grupo de inversores minoristas. Como resultado, algunos hedge funds no tuvieron más remedio que cerrar sus posiciones cortas al tiempo que vendían algunas de sus posiciones largas.

Esta oleada de ventas inducida por motivos técnicos permite explicar el frenazo de la renta variable a finales del mes, pero esto, a nuestro juicio, no debería preocupar a los inversores a largo plazo, dado el intenso repunte del crecimiento que probablemente se derive de la inoculación de las vacunas. A pesar de los retrasos sufridos en Europa, las vacunas se están distribuyendo a buen ritmo en el Reino Unido y EE. UU. A su vez, la prensa se ha hecho eco de los buenos resultados de los ensayos de las vacunas de Novavax y Johnson & Johnson, especialmente en lo que respecta a la prevención de hospitalizaciones.

Los sólidos datos económicos y la modesta ola de contagios por COVID-19 en invierno continuaron favoreciendo a los activos de riesgo en el norte de Asia. Los sólidos resultados procedentes de la Gran China contribuyeron al mejor comportamiento de la renta variable de mercados emergentes.

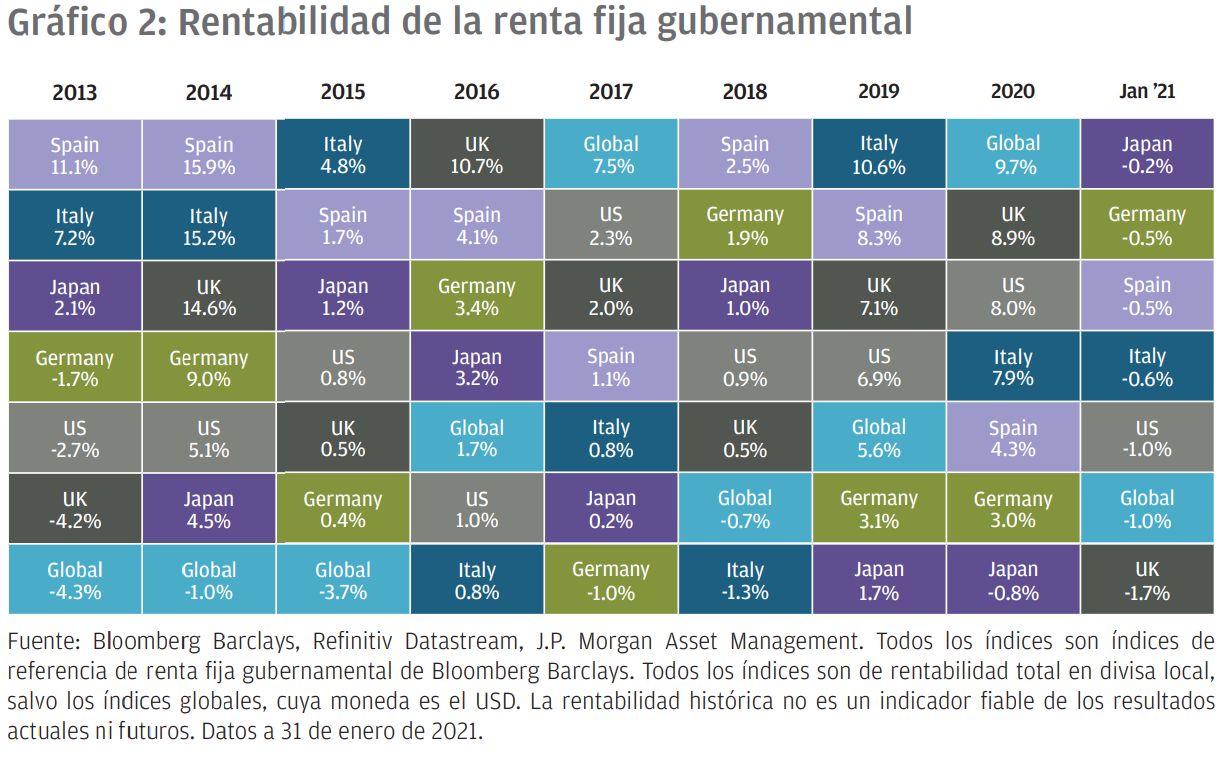

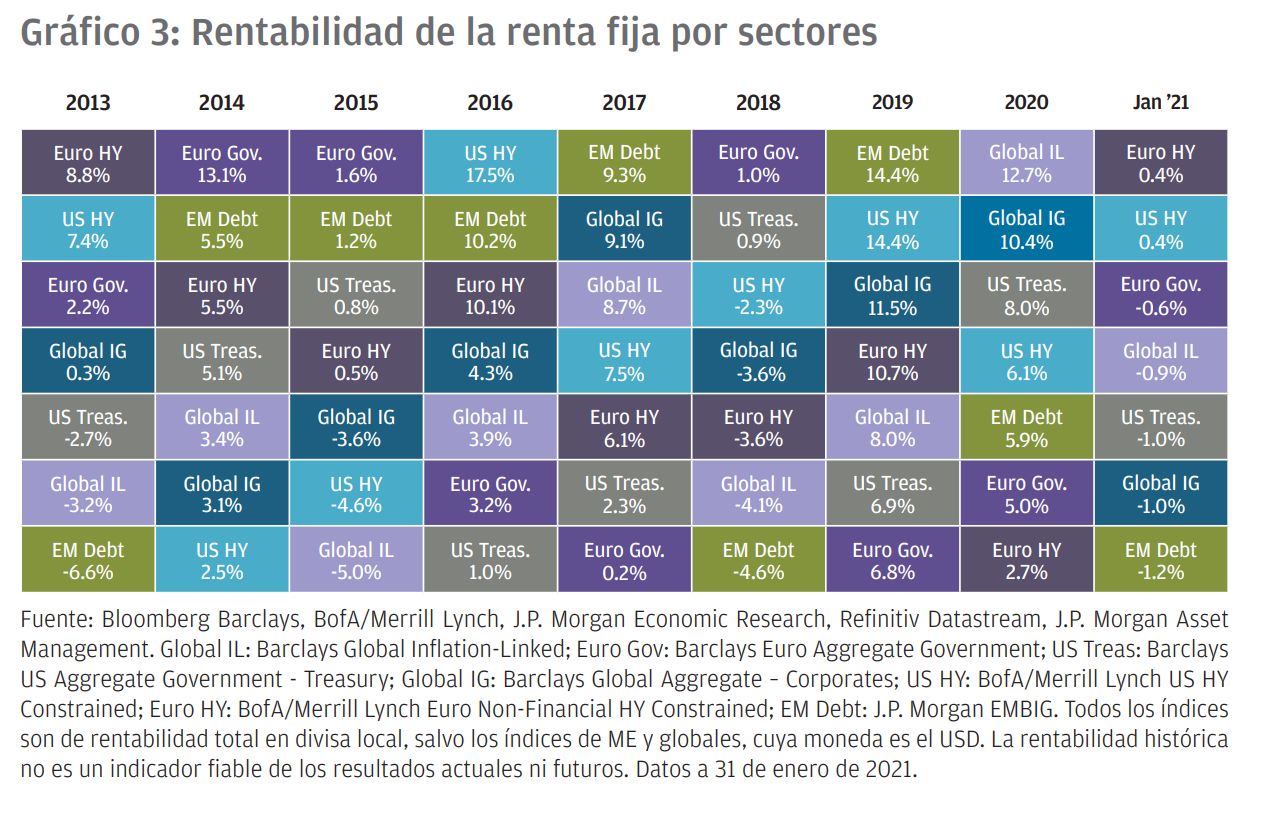

Los activos defensivos, como los bonos y las obligaciones de alta calidad, se quedaron relegados a un segundo plano en las primeras semanas del mes. Sin embargo, tras la oleada de ventas de activos de riesgo, los bonos del Estado se recobraron parcialmente de sus pérdidas; en este contexto, las obligaciones del Tesoro a diez años cerraron enero con un descenso del 1%.

EE. UU.

Los datos macro dibujan un panorama dispar de la economía estadounidense. Los índices de directores de compras (PMI) preliminares relativos a enero siguieron señalando una expansión de la actividad económica, puesto que el índice manufacturero se sitúa en 59,1, y el de servicios, en 57,5. El mercado inmobiliario es otra área sólida, ya que se ha confirmado que los inicios de obra nueva aumentaron en diciembre al ritmo más rápido desde 2006 y que los precios de la vivienda se estaban acelerando. Los inmuebles se revalorizaron un 9,1% respecto al año anterior, lo que supone el mayor aumento desde la primavera de 2014. Como contrapunto, la COVID-19 está volviendo a causar estragos en el mercado laboral. Diciembre fue el primer mes desde abril en que la economía de EE. UU. registró despidos de trabajadores. Aunque la confianza de los consumidores se ha estabilizado, todavía está muy lejos de los niveles previos a la pandemia. Tras su victoria en las dos elecciones al Senado celebradas en Georgia, el Congreso pasó a manos de los demócratas, lo cual seguramente impulse el crecimiento de EE. UU. en 2021. Solo una semana después de la victoria, el nuevo Gobierno propuso un «Plan de Rescate Americano» por 1,9 billones de USD, aparte del plan de estímulos de 900.000 millones de USD consensuado por ambos partidos a finales de diciembre.

Incluso si el plan queda ligeramente recortado por la estrecha mayoría de los demócratas en el Senado, tendrá un tremendo impacto macroeconómico, ya que la ley general de estímulos prevista para 2021 probablemente alcance un valor próximo al 10% del PIB. El alto volumen de transferencias a familias del sector privado y su rápida implantación podría deparar una notable aceleración del crecimiento si la campaña de vacunación triunfa. En cuanto a los mercados de renta fija, la mayor expectativa de gasto público está presionando al alza las tires de las obligaciones del Tesoro estadounidense con vencimiento a largo plazo. En lo que respecta a la renta variable, la coyuntura de tires de la deuda pública en niveles relativamente altos junto con las perspectivas más propicias de crecimiento a corto plazo deberían favorecer a los sectores de valor y a los valores de pequeña capitalización en términos relativos.

Las consecuencias de este escenario para el dólar estadounidense no están tan claras. Puesto que, en comparación con el resto del mundo, los bonos y las obligaciones están en niveles más altos, y las perspectivas de crecimiento son más halagüeñas, cabría pensar que el panorama es favorable para el billete verde, pero el impacto del aumento del gasto de los consumidores sobre la balanza por cuenta corriente de EE. UU podría contrarrestar los efectos. La mayoría de los demócratas en el Senado también aumenta la posibilidad de que el presidente Biden implante una política climática en el marco de medidas fiscales más amplias para respaldar el crecimiento y acelerar la transición energética del país. Este contexto debería generar oportunidades para los inversores en diversas clases de activos, incluidas las de los activos inmobiliarios y las energías renovables globales, que se han recuperado durante las últimas dos semanas. Esto ya lo examinamos en nuestro artículo En la mente de los inversores - ¿Cómo afectará la presidencia de Biden a la agenda climática global2

2¿Cómo afectará la presidencia de Biden a la agenda climática global?, Market Insights, J.P. Morgan Asset Management, enero de 2021, https://am.jpmorgan.com/content/dam/jpm-am-aem/global/en/insights/market-insights/what-doesbidens-presidency-mean-for-the-global-climate-agenda.pdf

China

El crecimiento económico de China, respaldado por la recuperación de la demanda en los mercados tanto doméstico como externo, continuó acelerándose en el cuarto trimestre de 2020. El PIB real aumentó un 6,5% interanual, regresando al ritmo de la tasa de crecimiento. China probablemente será la única gran economía en lograr un crecimiento del PIB positivo en 2020, aunque más importante aún es que este crecimiento se extiende ahora a más áreas en comparación con trimestres anteriores. A medida que las empresas nacionales reanudan su actividad, el vapuleado sector servicios ha acortado distancias con los sectores industriales, que habían tirado del carro de la recuperación en la etapa inicial. En diciembre, el Caixin China Services PMI, situado en 56,3, superaba el nivel de 53 alcanzado por el índice manufacturero, lo que sugiere que la demanda de los consumidores y las empresas privadas es ahora el principal motor del crecimiento.

La normalización del comercio y la fuerte demanda de equipos sanitarios y tecnologías para trabajar desde casa también han favorecido el crecimiento del país. Los fabricantes chinos han ganado cuota de mercado en detrimento de los competidores internacionales, a los que han perjudicado los confinamientos y las interrupciones de las cadenas de suministro. De este modo, en diciembre la producción industrial china se incrementó un 7,3% interanual, y las exportaciones, un 18,1% interanual, lo que produjo un superávit comercial récord en el mes.

El fuerte impulso económico de China probablemente se traduzca en una recuperación generalizada de los beneficios empresariales. Ahora bien, el discreto volumen de estímulos podría poner límite a cualquier revalorización ulterior de las acciones, que ya han alcanzado una ratio precio/beneficio de 16,8x en los últimos 12 meses. Por otro lado, el riesgo político podría aumentar si el nuevo Gobierno de Biden decide vigilar de cerca el reciente éxito comercial del gigante asiático

Podéis acceder al informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.