Bond Bulletin - El estímulo fiscal cambia la narrativa de la deuda pública alemana

El estímulo fiscal anunciado recientemente por Alemania marca un punto de inflexión para Europa. Con una gran oferta y el potencial de un aumento del crecimiento a corto plazo, estamos entrando en un periodo en el que la deuda pública alemana ya no puede depender únicamente de la demanda de activos refugio y del apoyo de los bancos centrales para definir su trayectoria.

Fundamentales

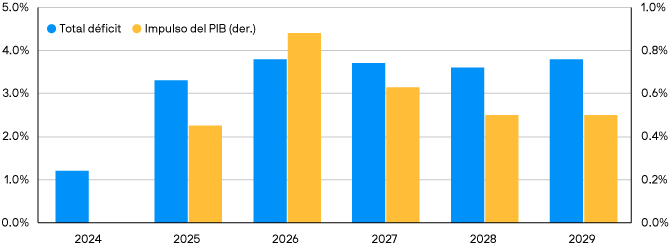

El giro fiscal de Alemania marca un cambio significativo en su política en comparación con las últimas décadas. Se espera que un cambio en ellímite de endeudamiento haga que la relación deuda pública/PIB de Alemania aumente del 60% al 80% para 2030, y gran parte del gasto se concentrará en defensa e infraestructuras. El crecimiento europeo ha estado al borde del estancamiento durante varios trimestres, pero el estímulo y una política monetaria más flexible han creado un viento de cola para el crecimiento futuro y la inversión interna. Para los mercados, el mensaje clave es sencillo: se prevé que el momentum del crecimiento en la zona euro mejore, con Alemania de nuevo en cabeza. La inflación también sentirá su efecto, particularmente, en el sector de servicios, donde la demanda interna es más sensible al gasto público. Sin embargo, no esperamos que esto se traduzca en un reajuste significativo de los tipos del extremo frontal de la curva. El Banco Central Europeo (BCE) sigue siendo cauteloso, las expectativas de inflación están bien ancladas y se prevé que el crecimiento salarial se modere aún más. Como resultado, esperamos que el extremo frontal de la curva se mantenga estable, incluso aunque la dinámica macroeconómica presente un sesgo más positivo.

Se espera que la deuda y el crecimiento aumenten rápidamente en los próximos años

Valoraciones cuantitativas

A pesar de los movimientos recientes, la deuda pública alemana todavía parece cara, en especial, si se analiza a través de una óptica de valor relativo. Las tires reales son ahora moderadamente positivas, pero todavía se mantienen bastante por debajo de sus homólogas de los mercados desarrollados, dejando, en nuestra opinión, un margen limitado para que los precios suban. Es más, conforme la oferta y el crecimiento aumentan, se debilita el argumento fundamental a favor de unas tires ultrabajas de la deuda pública alemana (bunds). En comparación con la deuda pública británica (gilts), los bunds ofrecen poco en términos de protección de la valoración. Los gilts cotizan con tires significativamente más elevadas, pero tienen el potencial de bajar y reducir la brecha con los bunds. Esto se debe a que, si bien Alemania está aplicando un enorme estímulo, el crecimiento del Reino Unido es escaso y el margen fiscal es limitado, lo que puede dejar al Banco de Inglaterra sin otra opción que recortar los tipos de interés en los próximos trimestres. De la misma manera, los diferenciales entre los bunds y los emisores periféricos como Italia y España aún tienen margen para reducirse. Esperamos cierta convergencia en los diferenciales de la deuda soberana europea, especialmente conforme la cuestión fiscal en Alemania reequilibre las expectativas de crecimiento del mercado. Por tanto, los inversores a medio plazo deberían preguntarse si los niveles actuales reflejan adecuadamente el cambio de política y de régimen en marcha.

Factores técnicos

La próxima expansión fiscal se financiará mediante un aumento significativo en la emisión de bonos. Después de años de oferta neta restringida, Alemania se prepara para colocar más papel en el mercado y, esta vez, no será el BCE quien lo absorba a través de un programa de flexibilización cuantitativa. También observamos que aumenta la presión sobre la oferta desde otras partes de Europa. En particular, se espera que la reforma de las pensiones de los Países Bajos genere más ventas de bonos soberanos europeos a largo plazo. Las pensiones neerlandesas están cambiando hacia marcos de valoración a precios de mercado y en consecuencia se produce una menor asignación a activos nominales de larga duración. El resultado: un aumento significativo de la oferta de largo plazo en toda Europa, con menos compradores naturales en el otro lado. Si a eso añadimos el actual ajuste cuantitativo del BCE, que suprime un comprador estructuralmente insensible a los precios, las perspectivas para las tires de los bunds se vuelven más claras. Esperamos una presión cada vez mayor sobre la curva, en particular, conforme el extremo largo luche por digerir esta ola de oferta.

¿Qué significa esto para los inversores en renta fija?

En el contexto de los tipos europeos, las repercusiones son claras: debemos ser selectivos en cuanto a duración y pensar en todos los mercados. Los bunds, en particular los de largo plazo, afrontan una mayor presión alcista sobre sus tires. Es cada vez más probable que la curva se pronuncie y, con ello, surjan oportunidades para expresar opiniones sobre valores relativos. También nos centramos en la compresión de los diferenciales entre los bonos soberanos europeos. En vista de que Alemania se inclina hacia la política fiscal y que el sur de Europa está aún anclado por el sólido apoyo del BCE y unos fundamentales mejorados, existe un camino hacia la convergencia. Los gilts también ofrecen un valor interesante frente a los bunds, especialmente, si los datos del Reino Unido se debilitan a partir de ahora. En definitiva, la era de escasez en la oferta de bunds ha terminado. Los inversores tendrán que adaptarse a un nuevo régimen, uno en el que los fundamentales, las valoraciones y los factores técnicos apuntan a mayores tires y una mayor diferenciación en el panorama de los bonos soberanos de Europa.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.