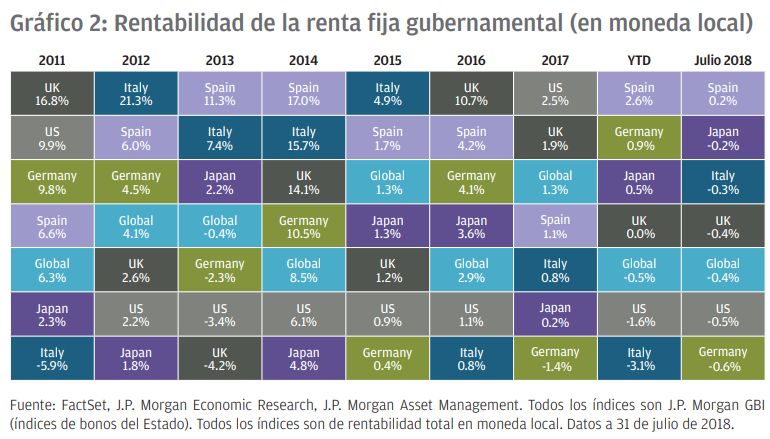

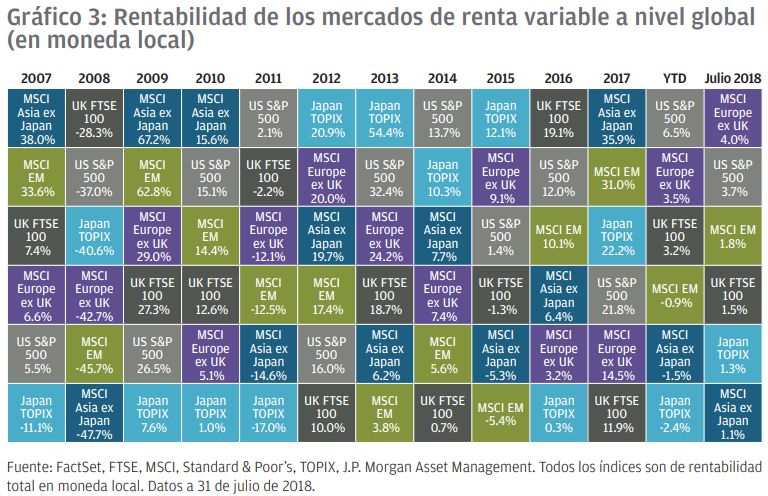

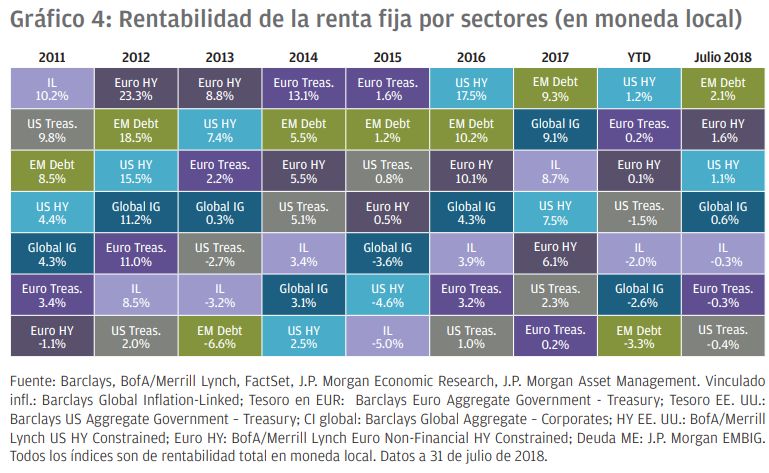

Los activos más y menos rentables en julio 2018 y en la última década

En el mes de julio, a las emociones vividas por el clima inusualmente cálido y el Mundial de fútbol se sumaron acontecimientos igualmente intensos en los mercados. Mientras que las tensiones comerciales volvieron a ser intensas, la extraordinaria fortaleza de los beneficios corporativos fue suficiente para impulsar al alza las bolsas en los mercados desarrollados. A lo largo del mes, el S&P 500 registró un avance próximo al 4%, y la renta variable europea subió un 4% para registrar su cifra máxima en lo que va de año. Los datos económicos positivos también llevaron la tir del bono del Tesoro estadounidense a 10 años hasta el 3%.

EE. UU. continuó comunicando datos económicos superiores a la tendencia y los mercados respondieron ante la gran cantidad de informes sobre la solidez de los beneficios corporativos. Los consumidores siguen mostrándose optimistas acerca del futuro, y ahora gastan alegremente. La venta minorista se incrementó en un 6,6% interanual con respecto a junio, cifra que marca el ritmo de crecimiento del gasto más rápido desde 2012. Sin duda alguna, la fortaleza del mercado laboral está jugando un importante papel a la hora de reforzar la confianza de los hogares.

En junio se crearon 213.000 empleos no agrícolas, pero debido a que se incorporaron al mercado laboral 601.000 personas en el mismo mes que la tasa de desempleo aumentó hasta el 4%. En el ámbito empresarial se vivió un optimismo similar, y de hecho el índice de directores de compras (PMI) del sector de la fabricación mantuvo el signo positivo durante el mes. El PIB correspondiente al segundo trimestre avanzó a un ritmo anualizado de 4,1% con respecto al trimestre anterior. Aunque la inflación aumentó en un 2,9% en junio –porcentaje muy superior al objetivo de la Reserva Federal (Fed)– parte de esta fortaleza se atribuyó al incremento en los precios del petróleo y debería tener carácter transitorio. Es improbable que el crecimiento continúe siendo tan fuerte, pero puesto que tanto la inflación como la ocupación se encuentran cerca del objetivo de la Fed, prevemos que el organismo continuará normalizando los tipos de interés a un ritmo de aproximadamente 25 puntos básicos (pb) por trimestre.

En el segundo trimestre, las bolsas estadounidenses obtuvieron ganancias muy sólidas, y casi un 90% de las empresas superaron las expectativas en julio. Además, el beneficio por acción (BPA) correspondiente al ejercicio completo sigue evolucionando positivamente por encima del 20%.

El Brexit continúa copando los titulares en el Reino Unido ante la inminencia de la fecha límite para la formalización del acuerdo. La primera ministra Theresa May reunió a su gabinete en Chequers para tratar de alcanzar una posición común con la que comenzar las negociaciones formales sobre la futura relación del Reino Unido con la Unión Europea (UE). Tras el encuentro, dos miembros del gabinete –David Davis y Boris Johnson– negaron su apoyo al plan y presentaron sus dimisiones.

En el informe técnico en el que se perfila la relación futura que el Reino Unido desea mantener con la UE figura una alianza aduanera, que es la única solución limpia para evitar una frontera entre Irlanda del Norte y la República de Irlanda. El Reino Unido ya ha reconocido que respetará el marco normativo impuesto y supervisado por la UE, y aunque esta podría parecer una concesión sobre la aspiración británica de restaurar su soberanía, conviene recordar que este acuerdo regulador es unimportante pilar para el comercio. Por otra parte, el gobierno sostiene que deberá recuperar el control sobre la inmigración. Tal pretensión podría comprometer la capacidad del Reino Unido para alcanzar un acuerdo amplio sobre la libre circulación de servicios, pero nuestra hipótesis fundamental es que, en última instancia, se llegará también un acuerdo sobre este aspecto.

Se respira en los mercados un claro nerviosismo en relación con la capacidad de la primera ministra para materializar con Europa un pacto que resulte suficientes para apaciguar los ánimos en su propio partido. Aunque este es ciertamente un paso delicado por el que May deberá atravesar, creemos que la amenaza de perder el poder hará de pegamento en el seno del partido y que la UE hará concesiones para mantenerla en el cargo. Un escenario de “salida sin acuerdo” plantea importantes riesgos para ambas partes dados los lazos económicos existentes entre ellas.

La recuperación de Europa pareció flaquear en primavera cuando el crecimiento se ralentizó con respecto a los exuberantes niveles experimentados durante el cuarto trimestre del pasado ejercicio. Sin embargo, las encuestas publicadas en julio sugieren que la actividad está estabilizándose a un nivel acorde con un porcentaje de expansión de aproximadamente el 2%, cifra que se encuentra por encima de lo que podríamos considerar la tendencia.

Las tensiones comerciales entre EE. UU. y la UE se relajaron después de que el presidente de la UE Jean-Claude Juncker visitase Washington en julio. Durante el encuentro, los mandatarios acordaron trabajar juntos “hacia un entorno de ausencia de aranceles, barreras no arancelarias y subsidios a los bienes industriales distintos de los automóviles”. Por tanto, los planes de aplicar nuevos impuestos sobre otros bienes procedentes de la UE –incluidos los automóviles– quedan en espera mientras se desarrollan las negociaciones. Aunque se trata de un paso en la dirección correcta, no debemos olvidar que los esfuerzos negociadores entre EE. UU, y China terminaron por fracasar. En cualquier caso, la noticia fue muy bien recibida por los mercados europeos, y tras hacerse pública, el MSCI Europe ex-UK repuntó para cerrar el mes con un alza del 4,0%.

Podéis consultar el informe completo haciendo clic aquí.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.