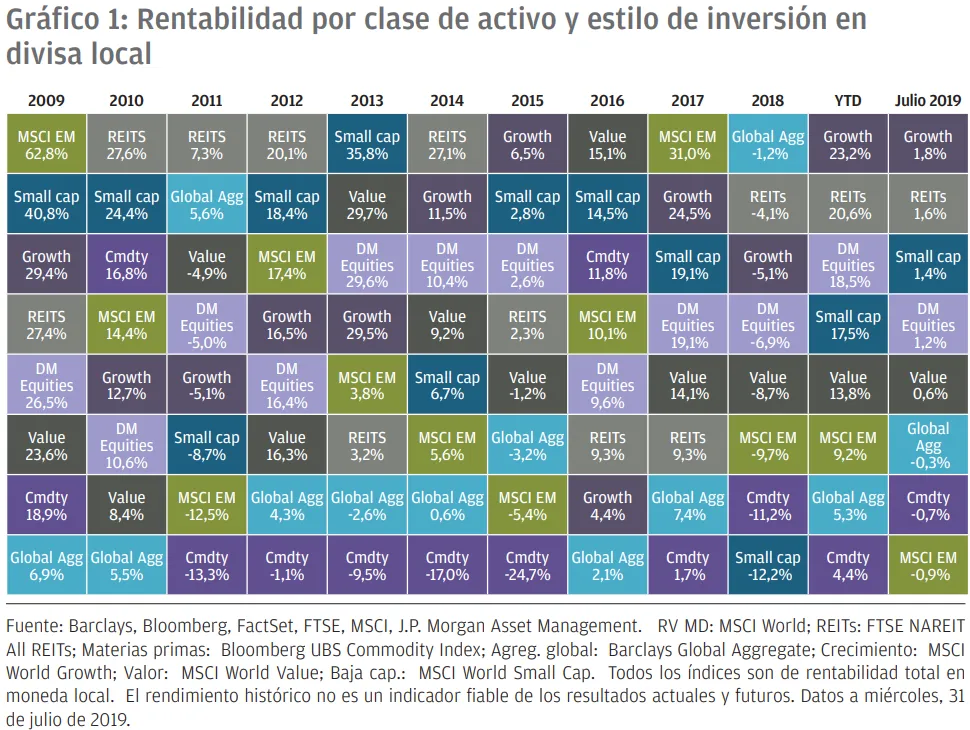

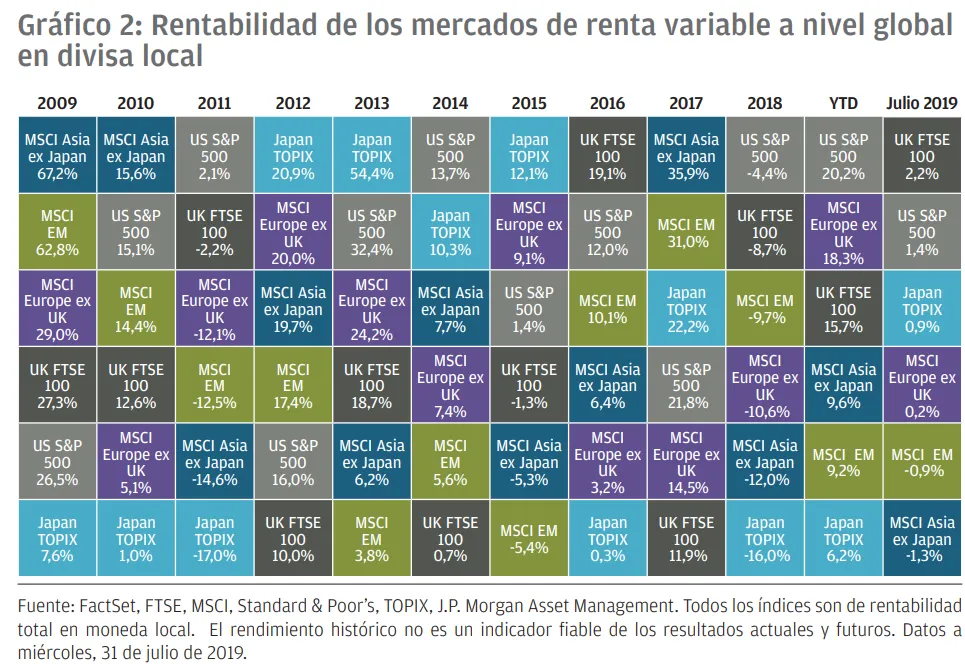

Los activos más y menos rentables en julio de 2019 y en la última década

Tras un comienzo de año excepcional, los mercados financieros se han tomado un respiro en julio y la mayoría de las clases de activos han tenido rentabilidades “apagadas”. La Reserva Federal bajó los tipos de interés en los Estados Unidos por primera vez en once años, y el Banco Central Europeo (BCE) dio fuertes señales de que un paquete de medidas está en camino.

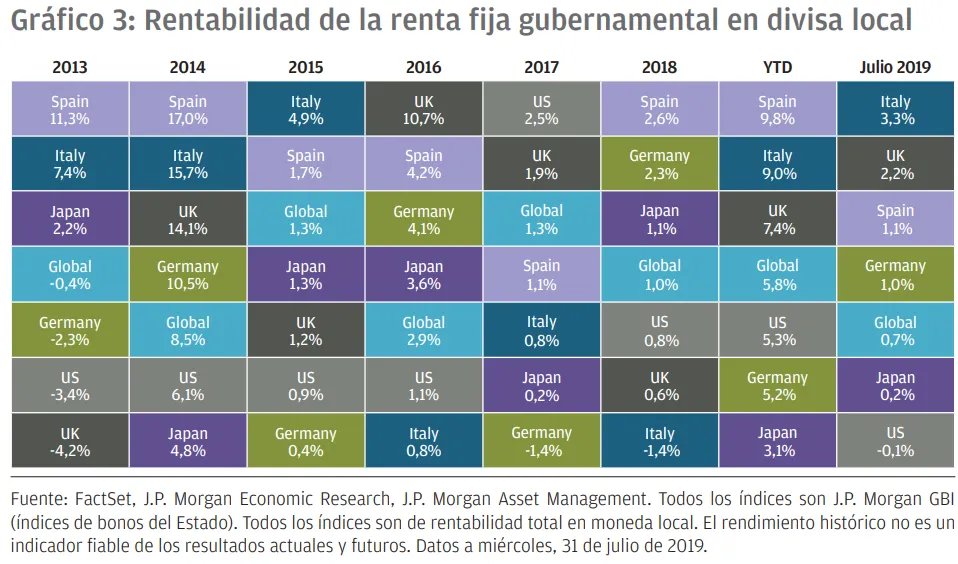

La renta variable de los mercados desarrollados siguió su buena marcha con una rentabilidad del 1,2 % a lo largo del mes y mejores resultados que sus homólogos de los mercados emergentes. Las acciones de crecimiento superaron a las acciones de valor en más del 1 %. El S&P 500 obtuvo nuevos máximos históricos durante el mes de julio, cerrando el mes con un alza del 1,4 % y del 20 % en el año hasta la fecha. En el Reino Unido, el FTSE 100 subió un 2,2 % en julio, impulsado por una libra débil. Los índices de deuda pública global publicaron ganancias modestas, con la fortaleza de los bonos europeos contrarrestada parcialmente por la leve debilidad de los valores del Tesoro estadounidenses. La rentabilidad de los bonos del Reino Unido a 10 años repuntó en julio y cerró el mes 22 puntos básicos por debajo, en un 0,61 %. El dólar estadounidense fue el más beneficiado entre las principales divisas, y se revalorizó un 3,9 % frente a la libra británica y un 2,3 % frente al euro.

Los inversores tuvieron que esperar hasta el último día de julio para el plato fuerte, cuando la Reserva Federal redujo los tipos de interés estadounidenses un 0,25 %. La reacción inmediata del mercado dio a entender que algunos inversores habían estado esperando un mayor estímulo, y se sintieron decepcionados por la sugerencia de Jerome Powell, director de la Reserva Federal, de que el cambio en los tipos de interés no indicaba el comienzo de un «largo ciclo de reducciones». Sin embargo, desde nuestro punto de vista, una economía lenta pero no estancada, con una inflación nacional moderada, no justifica ahora mismo una acción más agresiva. Partes de la economía de los Estados Unidos han estado mostrando algunos signos de mejoría, el mercado laboral se ha recuperado de un junio especialmente débil y el crecimiento del PIB en el segundo trimestre ha sido del 2,1 % (trimestral anualizado), superando así las expectativas de los analistas. El sector industrial sigue siendo un punto débil, y los datos del índice de gestores de compras (PMI) de julio sugieren que esta parte de la economía estadounidense está en la antesala de dirigirse hacia la zona de recesión.

La temporada de los informes de beneficios en Estados Unidos está en pleno apogeo, y más del 60 % de las empresas del S&P 500 habían dado ya a conocer sus resultados a finales de julio. Parece que el crecimiento de los beneficios de las empresas estadounidenses en el segundo trimestre será de un solo dígito. De momento, aproximadamente tres cuartas partes de las compañías han obtenido ganancias superiores a lo previsto por los analistas, aunque esto se debe principalmente a la recompra de acciones y, en parte, refleja menores escollos tras el pesimismo de los analistas. Aunque creemos que las empresas todavía pueden conseguir un crecimiento de las ganancias positivo en los próximos trimestres, las previsiones generalizadas de crecimiento de las ganancias en Estados Unidos del 11 % para 2020 parecen demasiado altas ante la actual coyuntura.

Con pocos cambios en las perspectivas de las relaciones comerciales entre EE. UU. y China durante este mes, los inversores se centraron más en la economía china en el mes de julio. Los datos de crecimiento del segundo trimestre destacaron la ralentización de China, pero los datos de las ventas minoristas y la producción industrial mostraron algunos signos de estabilización. No hay duda del empeño de Beijing por mantener la estabilidad de su economía, aunque los efectos de las políticas de estímulo podrían tardar en notarse.

La política del banco central parece dispuesta a favorecer a todos los activos durante la segunda mitad de este año, aunque esto podría ya reflejarse en los precios de mercado. Las perspectivas para la renta variable podrían mejorar si las medidas políticas impulsan una mejora en los datos económicos, pero el riesgo de pérdida aconseja ser prudente. En renta variable, es posible que los inversores deseen centrarse en compañías con balances financieros sólidos, ya que podrían estar menos expuestas a la desaceleración del crecimiento que otras similares con un apalancamiento más alto. A pesar de unos rendimientos históricamente bajos, consideramos que la deuda pública sigue jugando un papel importante en las carteras, dada su posibilidad de repuntar si la confianza se deteriora. Estrategias alternativas como los fondos de inversión libre macro globales y las infraestructuras básicas también pueden merecer ser considerados por los inversores que buscan un contrapeso para sus carteras en este momento del ciclo.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, entidad autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, o por JPMorgan Funds (Asia) Limited, o por JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (Co. Reg. No. 197601586K), o por JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (Co. Reg. No. 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association (Japón), la Japan Investment Advisers Association, la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Financial Services Agency (número de registro “Kanto Local Finance Bureau (Financial Instruments Firm) No. 330”); en Corea del Sur, por JPMorgan Asset Management (Korea) Company Limited; en Australia, exclusivamente para clientes mayoristas según se define en los artículos 761A y 761G de la Ley de Sociedades (Corporations Act) de 2001, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P. Morgan S.A.; en Canadá, exclusivamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc., y en los Estados Unidos, por JPMorgan Distribution Services Inc. Y J.P. Morgan Institutional Investments, Inc., ambas miembros de FINRA/SIPC; y por J.P. Morgan Investment Management Inc. En Asia Pacífico se distribuye en Hong Kong, Taiwán y Singapur. Para todos los demás países de Asia Pacífico, exclusivamente para los destinatarios previstos.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM52245 | 08/19 | 0903c02a825c03dc