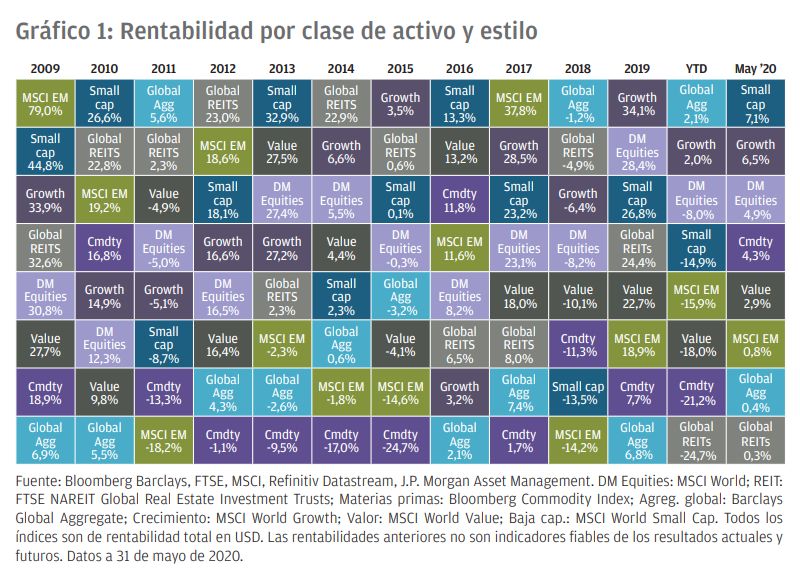

Los activos más y menos rentables en mayo de 2020 y en la última década

El repunte de los mercados de renta variable se prolongó hasta el mes de mayo. El impacto de la pandemia de la COVID-19 continuó dominando los mercados, centrándose cada vez más en la forma en que los países comenzarían a flexibilizar sus medidas de confinamiento y en cómo esto afectaría a la economía. La volatilidad disminuyó y la evolución más moderada del mercado en comparación con abril sugiere que los inversores están atentos a la forma en que avanza la situación.

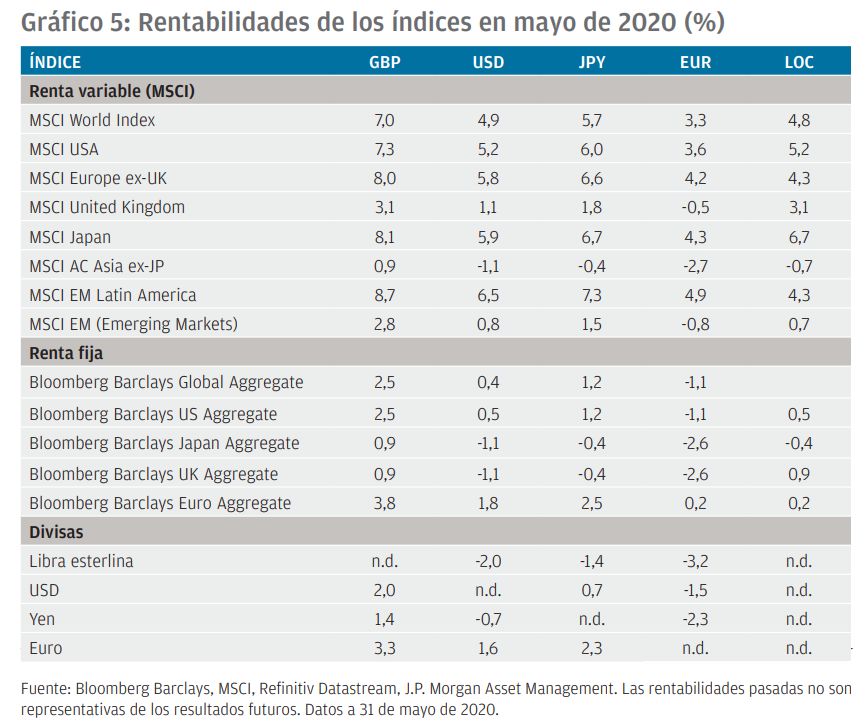

Muchos estados de Estados Unidos han comenzado a adoptar un cierto nivel de reanudación de la actividad, aunque la tasa de contagios diarios ha disminuido solamente a alrededor del 65 % de la tasa de contagios máxima desde mediados de abril. El S&P 500 avanzó para terminar el mes el 4,8 % y, actualmente, se encuentra apenas un 10 % por debajo del pico de febrero. La tasa de contagios en las principales economías europeas ha disminuido significativamente aunque en el Reino Unido sigue siendo alta en relación con sus homólogos europeos.

Tras las primeras evidencias de éxito en los ensayos en humanos de una vacuna contra la COVID19, los inversores se mostraron algo más optimistas sobre las perspectivas. Las acciones de crecimiento superaron a las acciones de valor mientras que, en términos generales, los mercados globales de deuda pública se mantuvieron estables. Los mercados bursátiles europeos y japoneses, mercados habitualmente cíclicos, también terminaron el mes al alza. Si bien se están dando los primeros pasos para salir del confinamiento y hay noticias positivas sobre una posible vacuna, todavía es demasiado pronto para afirmar con certeza cómo evolucionará el panorama de la salud pública.

Los datos económicos en Estados Unidos han sido particularmente débiles. La tasa de desempleo estadounidense en abril alcanzó el 14,7 %, el nivel más alto registrado durante la posguerra. Con cerca de 10 millones de personas adicionales solicitando el subsidio por desempleo en el último mes, la tasa de desempleo seguirá deteriorándose en el próximo informe laboral que se publicará el próximo 5 de junio. Los índices adelantados de los gestores de compras mostraron que la actividad siguió debilitándose en mayo en los sectores manufacturero y de servicios. Teniendo en cuenta que las órdenes de quedarse en casa en Estados Unidos se empezaron a dar a finales de marzo y que la actividad todavía no ha recuperado su máxima capacidad, se espera que el PIB del segundo trimestre sea considerablemente peor que el del primero.

Los informes de beneficios empresariales estadounidenses relativos al primer trimestre de 2020 se cerraron en mayo y confirmaron que los beneficios se redujeron en alrededor de un 14% en comparación con el primer trimestre de 2019. Los sectores defensivos, como los productos de consumo básico, los servicios públicos y la atención sanitaria, se han mostrado más resistentes y han tenido un crecimiento positivo de los beneficios. La elevada demanda de tecnología impulsada por el aumento de las interacciones de carácter remoto contribuyó a mantener la solidez de los ingresos en el sector de la tecnología de la información. Los sectores financiero, energético y de consumo discrecional fueron los más afectados. Se espera que los beneficios del segundo trimestre desciendan más de un 40 % interanual.

Prácticamente la totalidad de los estados han flexibilizado sus órdenes de confinamiento en cierta medida, a pesar de que en varios de ellos todavía se observa una aceleración de los nuevos contagios diarios. A medida que los estados de Estados Unidos empiecen a suavizar sus órdenes de quedarse en casa, deberemos controlar la tasa de contagios. A medida que la economía estadounidense se cerraba, el gasto de los consumidores se redujo drásticamente, a pesar del aumento del gasto en alimentos.

Tras la rápida reacción de la Reserva Federal de Estados Unidos (Fed) el mes pasado, que aumentó el balance con sus compras, no realizó ningún ajuste significativo en su política durante la reunión de mayo. De hecho, el presidente de la Fed señaló que dudaba a la hora de adoptar tipos negativos, sobre todo teniendo en cuenta algunos de los efectos adversos para el sector bancario.

El PIB del primer trimestre en el Reino Unido cayó un 2,0 % intertrimestral, el peor dato desde 2008. El plan de retención de empleo del gobierno británico, adoptado para reducir la pérdida de puestos de trabajo, se amplió hasta finales de octubre, aunque parte de la contribución del gobierno se destinará a las empresas a partir de septiembre. El plan cubre el 80% del salario de los trabajadores en situación de desempleo (actualmente hasta 2.500 libras esterlinas al mes). La aceptación de este plan de retención de empleo ha sido considerable, ya que una reciente encuesta de la Oficina Nacional de Estadística (ONS) muestra que alrededor del 77% de las empresas han solicitado el plan. A pesar de esas ayudas, la tasa de recuento de solicitantes, que tiene en cuenta el número de personas que solicitan prestaciones debido en gran parte al desempleo, aumentó del 3,5% al 5,8%.

El gobierno del Reino Unido anunció nuevos planes para reanudar gradualmente la actividad en más sectores de la economía. El aumento de contagios diarios no ha sido significativo, pero habrá que realizar un seguimiento exhaustivo de este dato en las próximas semanas. El FTSE All-Share avanzó un 3,4 % durante el mes. La tir de los gilts a 10 años cayó ligeramente durante el mes y se sitúa justo por debajo del 0,2 %.

La propagación del virus parecía remitir en toda la zona euro. La tasa de contagios diarios es ahora aproximadamente un 90% más baja que su pico de principios de abril. Austria y Dinamarca fueron los primeros países en reanudar sus economías.

Gran parte de la atención en Europa se ha centrado en un plan de recuperación de la Unión Europea (UE). El plan permitiría a la Comisión Europea obtener un préstamo de 750.000 millones de euros en los mercados financieros –equivalente a alrededor del 5,4% del PIB de la UE– que se financiaría con recursos presupuestarios de la UE (las aportaciones se basan en la renta nacional bruta de un país). La propuesta consiste en destinar 500.000 millones de euros a gastos, en su mayoría en forma de subvenciones, y en poner a disposición de cualquier país de la UE 250.000 millones de euros en préstamos, pero orientados a los países más necesitados. Esta medida debería ayudar a aquellos países cuya deuda ya es elevada, como Italia, a acceder a la financiación sin tener que emitir una mayor cantidad de su propia deuda. El diferencial de la tir de los bonos del gobierno italiano a 10 años con respecto a Alemania se redujo 43 puntos básicos en mayo, por lo que los bonos del gobierno italiano volvieron al 1,7%.

El Banco Central Europeo (BCE), en el marco de sus programas de compra, adquirió más de 125.000 millones de euros en deuda pública y corporativa el mes pasado. Tras el anuncio de un fondo de recuperación por parte de la Comisión Europea, se espera un aumento del programa

de compras de emergencia contra la pandemia del BCE en su próxima reunión del 4 de junio. El high yield europeo avanzó un 3,0 % durante el mes.

El número de casos registrados en algunas zonas de Asia ha ido disminuyendo, y las economías se están reanudando, en particular en China y Corea del Sur. El gran número de tests realizados y el rastreo de los contactos han sido una característica fundamental de sus estrategias de salida. La disminución de los casos en Japón también es positiva para la región. Sin embargo, el gran aumento de casos en India y Brasil ha puesto a prueba sus economías y limitado los avances de la renta variable de los mercados emergentes. A pesar de esta situación, la deuda de los mercados emergentes fue la clase de activos de renta fija que mejor se comportó en mayo, con un rendimiento del 5,9 %.

Conclusión

Los inversores han encontrado motivos para el optimismo al observar que las medidas mundiales de contención han logrado reducir las tasas de contagios en numerosos países. En el último mes, la atención se ha desplazado hacia el éxito de las estrategias de salida del confinamiento adoptadas por los países. Se observan algunos indicios de un aumento de la actividad en algunos países, pero los que han logrado evitar una segunda ola de contagios se han abierto hasta ahora de forma muy gradual.

La actividad económica del último mes sugiere que el segundo trimestre será peor que el primero, pero los inversores esperan una posible recuperación. No obstante, persiste una gran incertidumbre sobre el momento en que las economías puedan reanudar su actividad de

manera plena y sostenible, así como sobre la rapidez con que se recuperarán. Cuanto más tiempo se mantengan altas las tasas de contagios y se requiera un distanciamiento social, más probable será que haya un impacto más persistente en la economía. Los bancos centrales y los gobiernos han contribuido hasta ahora a contrarrestar el impacto en la economía y los mercados mundiales, pero el éxito se medirá en función del grado en que las empresas eviten los problemas de solvencia y los trabajadores vuelvan a trabajar. En vista de la incertidumbre implícita, cabe esperar que los inversores se mantengan neutros en cuanto a las perspectivas. Nos inclinamos a favor de un enfoque «de calidad superior» tanto en renta fija como en renta variable, centrándonos en empresas con sólidos balances que puedan beneficiarse de una mejora de las perspectivas, pero que además puedan subsistir si las perspectivas sanitarias se deterioran.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.