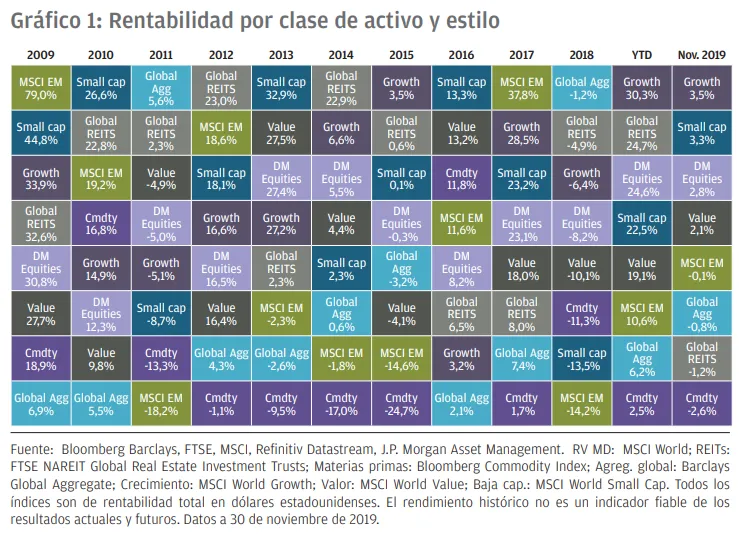

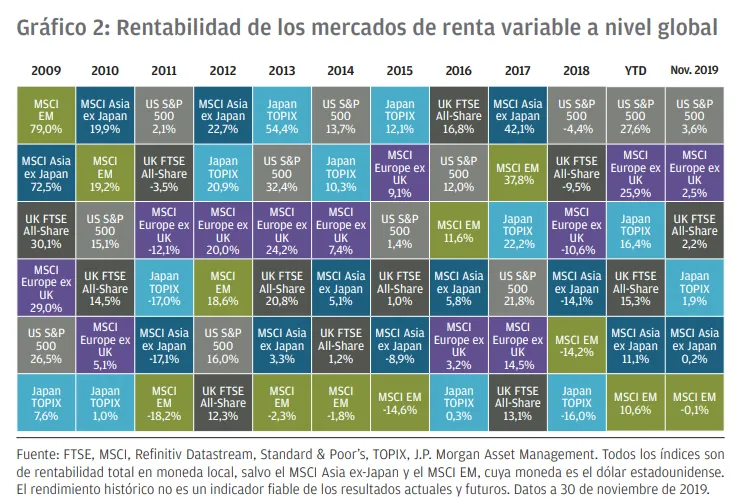

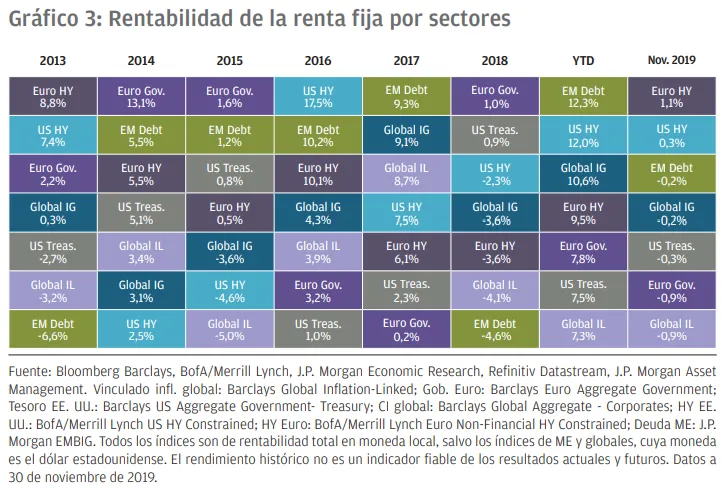

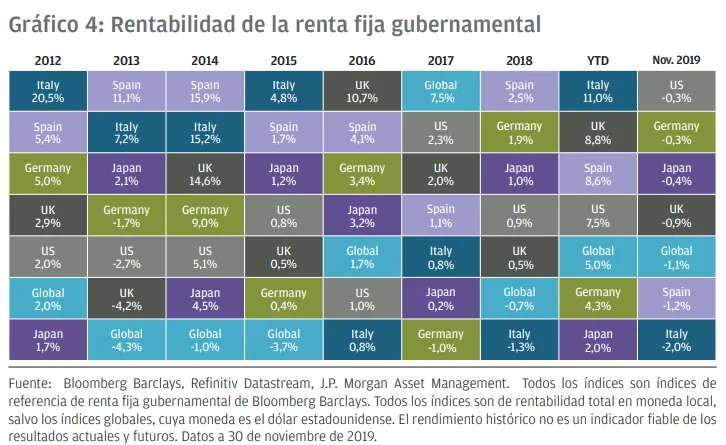

Los activos más y menos rentables en noviembre de 2019 y en la última década

La renta variable continuó repuntando en noviembre, continuando con una tendencia relativamente consistente de los mercados en 2019, pese a la multitud de riesgos geopolíticos a los que los inversores se han enfrentado este año. Aunque las negociaciones entre EE. UU. y China para la consecución de un acuerdo comercial de “fase 1” aún no han llegado a su fin, al menos no se ha producido ningún incremento de aranceles adicional. De momento, el 15 de diciembre se aplicará una subida, a menos que se alcance un acuerdo o se retrase la fecha, pero las expectativas de pacto parecen haber mejorado la confianza. En el Reino Unido, el foco de atención ha pasado a las inminentes elecciones generales del 12 diciembre. Por tanto, es probable que la política siga siendo la principal preocupación de los inversores conforme nos acercamos al final del año.

Aunque las medidas expansivas de los bancos centrales han sido un factor clave para la rentabilidad de los mercados en lo que va de ejercicio, los inversores no han recibido demasiada información nueva de dichos organismos (en EE. UU., el Reino Unido, la zona euro y Japón) en noviembre. De hecho, el único en reunirse el pasado mes fue el Banco de Inglaterra (BdI), y sus responsables no realizaron modificación alguna en su tipo oficial. La renta variable de los mercados desarrollados se comportó mejor que la de mercados emergentes, y el S&P 500 cerró el mes registrando los mejores resultados de entre todos los principales índices de renta variable. Las tires de la renta fija avanzaron marginalmente, y el índice de bonos gubernamentales globales investment grade cedió un 0,8 % durante el mes.

En EE. UU., se han observado signos de mejoría en la confianza empresarial. El índice PMI estadounidense de noviembre señaló una recuperación de la actividad en los sectores tanto manufacturero como de servicios. Concretamente, el incremento en los componentes del empleo en ambas encuestas respaldó la posibilidad de que las empresas no reduzcan sus plantillas pese a la presión a la que se ven sometidos sus beneficios. El optimismo en relación con la posible consecución de un acuerdo comercial, sumado a la mejoría de la actividad, se tradujeron en rentabilidades positivas para las bolsas estadounidenses. El S&P 500 subió un 3,6 % en términos de rentabilidad total lo que impulsó su rentabilidad en el año en curso por encima del 25 % y encaminarse hacia la consecución de su mejor rentabilidad en un año natural desde 2013.

La temporada de beneficios llegó también a su fin, y las empresas del S&P 500 reportaron en general los mismos beneficios que en el tercer trimestre del año pasado. Al igual que sucedió en trimestres anteriores de este año, los sectores de los materiales y la energía registraron las peores cifras y experimentaron importantes contracciones en sus beneficios. Por lo general, alrededor del 80 % de las empresas mejoró sus estimaciones de beneficios para el trimestre, aunque lo cierto es que las previsiones ya se habían revisado a la baja a lo largo del año.

En Europa, la actividad en la mayoría de sectores se incrementó con respecto a los meses anteriores, posiblemente gracias a la relajación percibida en las tensiones comerciales. El dato más reciente de la confianza de los consumidores en la zona euro mejoró, y las encuestas PMI anticipadas de noviembre repuntaron. En particular, el hecho de que todos los principales componentes del PMI manufacturero de la zona euro avanzasen con respecto a los niveles del mes anterior fue una buena noticia para el sector. La mejoría en el PMI manufacturero alemán desde su mínimo previo resultó también alentadora, y la cifra del PIB del tercer trimestre confirmó que Alemania había evitado por poco la recesión técnica. Aunque parece que las encuestas manufactureras están repuntando, el sentimiento económico sigue siendo mixto. El sector servicios está aun moderándose, tal y como pone de manifiesto la ralentización en la encuesta de los servicios de la zona euro y su componente del empleo. No obstante, los mercados se centraron mayoritariamente en la mejoría de los datos industriales, y la renta variable de Europa sin Reino Unido avanzó un sustancioso 2,5 % durante el mes.

En China, las autoridades podrían estar preocupadas por la reciente debilidad de los datos del sector manufacturero y el consumo, ya que tanto la producción industrial como las ventas minoristas defraudaron con respecto a las expectativas. La producción industrial creció un 4,7 % interanual en comparación con la lectura de 5,8 % del mes previo, y la venta minorista avanzó un 7,2 % interanual, porcentaje que contrasta con el ritmo más cercano al 8,5 % registrado durante la primera mitad de 2019.

En el Reino Unido, el BdI no modificó los tipos oficiales durante su reunión de noviembre, aunque dos de sus miembros se mostraron en desacuerdo con la decisión y exigieron subidas de los tipos dando como principal razón la fortaleza del mercado laboral británico. Sin embargo, los datos de noviembre sugirieron que aún existen signos de debilidad, ya que, de hecho, el crecimiento del PIB y los salarios se colocó por debajo de las expectativas de consenso en el 3T. El principal desafío para el BdI es la incertidumbre en relación con el eventual desenlace del brexit, aunque las elecciones del 12 de diciembre podrían aportar mayor claridad.

Podéis consultar el informe completo aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.