Los bonos brillan en los malos momentos, no en todo momento | Perspectivas de inversión semestrales para 2025

En este contexto de volatilidad, si la atención vuelve a centrarse en el riesgo de recesión, no deberíamos olvidar que los bonos ofrecen protección ante caídas.

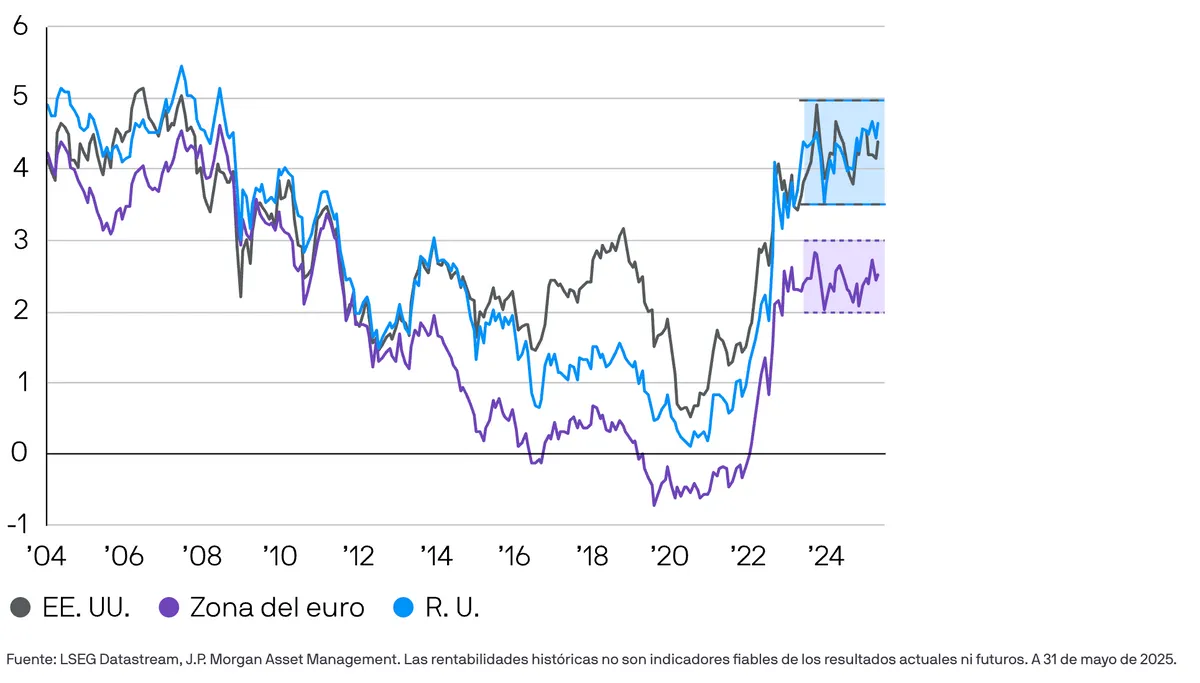

Llevamos varios trimestres con un sentimiento inestable en los mercados de bonos gubernamentales. Cuando los inversores se centran en el temor a una recesión, las tires de los bonos tienden a caer, puesto que se prevé una relajación más agresiva por parte de los bancos centrales. Sin embargo, cuando la atención pasa de los riesgos bajistas de crecimiento a los riesgos alcistas de inflación —posiblemente gracias a la generosidad fiscal—, las tires de los bonos vuelven a subir. La consecuencia de este tira y afloja ha sido una fluctuación de las tires de deuda pública durante los últimos dos años de entre el 3,5% y el 5% en EE. UU. y el Reino Unido, y de entre 2% y el 3% en la zona del euro (véase el gráfico 17). Este comportamiento ha sido más volátil de lo que cabría esperar de nuestros activos «libres de riesgo».

Gráfico 17: Las tires de deuda pública occidental llevan dos años moviéndose en un rango limitado

Tires nominales de la deuda pública a 10 años

Tir, en %

De cara al futuro, esperamos que esta volatilidad persista en cierta medida, aunque mantenemos nuestra opinión de que los bonos core siguen siendo una fuente de generación de rentas y protección ante caídas.

En el momento de redactar este informe, las tires de los bonos se aproximan al extremo superior de la mencionada horquilla de entre el 3,5% y el 5%, ya que los mercados centran su atención en el paquete fiscal que actualmente se está tramitando en el Congreso de EE. UU. y en la preocupante evolución de la deuda pública estadounidense. Una de las preguntas que más nos plantean es si, en un mundo en el que los Gobiernos parecen no preocuparse por la deuda, sigue teniendo sentido comprar bonos.

Esta pregunta es totalmente legítima. En su forma actual, se estima que el impacto directo del nuevo proyecto de ley fiscal estadounidense añadirá unos 2,4 billones de dólares a los —ya considerables— 21 billones de deuda que se prevé emitir en los próximos diez años. Para evitar que el coste total sea mayor, el proyecto de ley contempla recortes de gasto que se aplicarán en fechas futuras y considera muchos de los recortes fiscales como temporales. Dada la experiencia con la Ley de Empleo y Rebajas Fiscales (Tax Cuts and Jobs Act) de 2017, existen dudas sobre si esas rebajas fiscales temporales vencerán en un futuro, y también sobre si los recortes de gasto previstos para los próximos años en partidas como Medicaid serán políticamente viables.

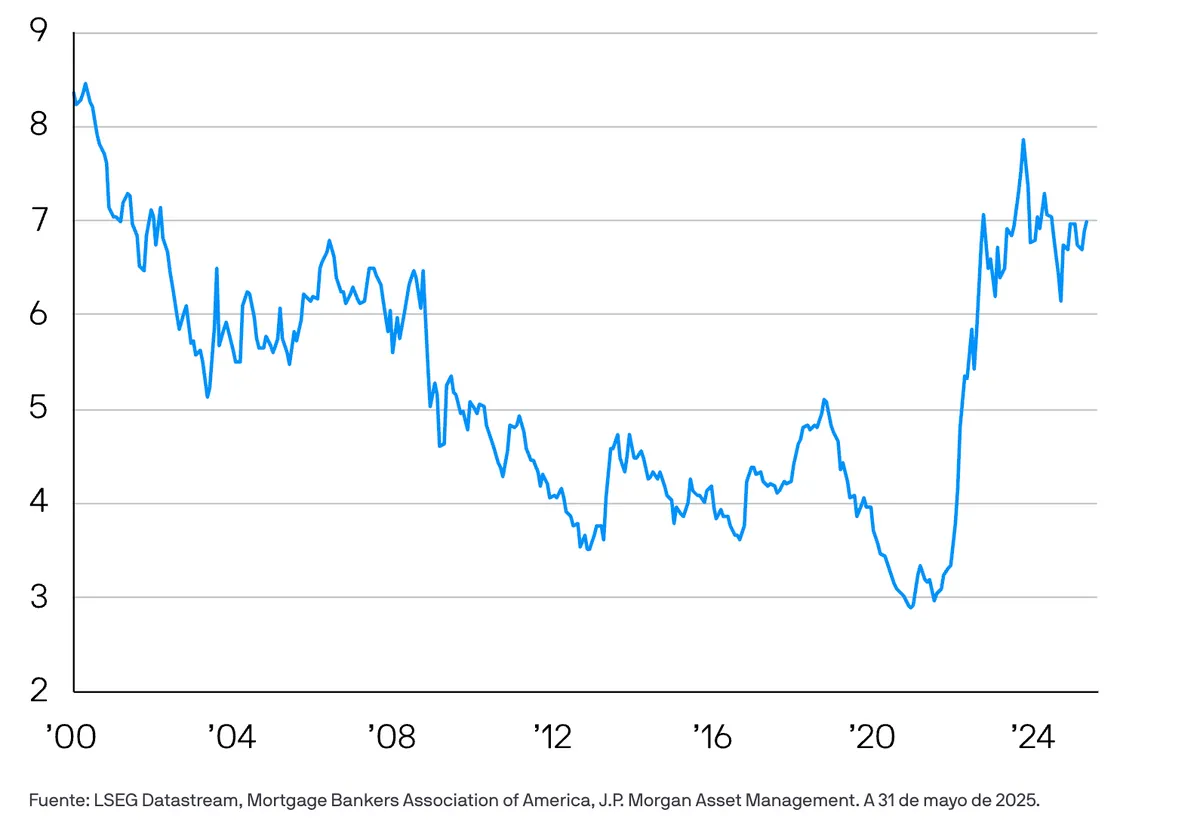

No obstante, nos parece poco probable que las tires de los bonos del Tesoro de EE. UU. a diez años puedan estabilizarse por encima del 5% sin provocar una disrupción macro importante. Teniendo en cuenta que los tipos hipotecarios en EE. UU. rondan sus niveles más altos desde 2002, cabría esperar que un repunte significativo de las tires endureciera aún más las condiciones financieras, lo que a su vez enfriaría la economía poco a poco (véase el gráfico 18). Además, unas tires más altas podrían provocar caídas bruscas en los precios de la renta variable, y, dado el estrecho vínculo entre el S&P 500 y la confianza de los consumidores, el crecimiento económico podría resentirse aún más si el gasto de los hogares se debilita.

Gráfico 18: La repercusión sobre las hipotecas y el impacto en la economía deberían contener las tires de los bonos

Tipo de hipotecas fijas a 30 años en EE. UU.

%

Por ello, aunque pueda resultar incómodo, sugerimos ampliar la duración si las tires de los bonos Tesoro de EE. UU. a diez años se acercan al 5%.

En este contexto de volatilidad, si la atención vuelve a centrarse en el riesgo de recesión, no deberíamos olvidar que los bonos ofrecen protección ante caídas. Un debilitamiento de los mercados laborales sería el detonante más probable para una caída significativa de las tires. El crecimiento ininterrumpido de los salarios en muchos mercados desarrollados ha sido un factor clave de la inflación persistente de los servicios desde la pandemia. Para que los bancos centrales tengan una mayor seguridad de que los riesgos alcistas de inflación están siendo superados por la debilidad de la demanda, probablemente se necesite un repunte notable del desempleo.

Si este escenario bajista llega a materializarse, conviene tener presente que la Reserva Federal (así como otros bancos centrales) podría recortar los tipos con mayor agresividad de la que el mercado descuenta actualmente. Llegado el caso, incluso si las tires a largo plazo bajasen menos que en ciclos anteriores, es probable que siguiesen superando la rentabilidad total de los bonos a más corto plazo. Por lo tanto, los bonos siguen siendo una buena forma de diversificar una cartera multiactivo frente a una crisis de crecimiento, lo cual es uno de sus mayores atractivos (véase el gráfico 19).

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa explora y sopesa las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus entidades asociadas en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001 En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2025 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de las imágenes: Shutterstock