Los activos más y menos rentables en noviembre de 2020 y en la última década

Informe de los mercados en noviembre de 2020

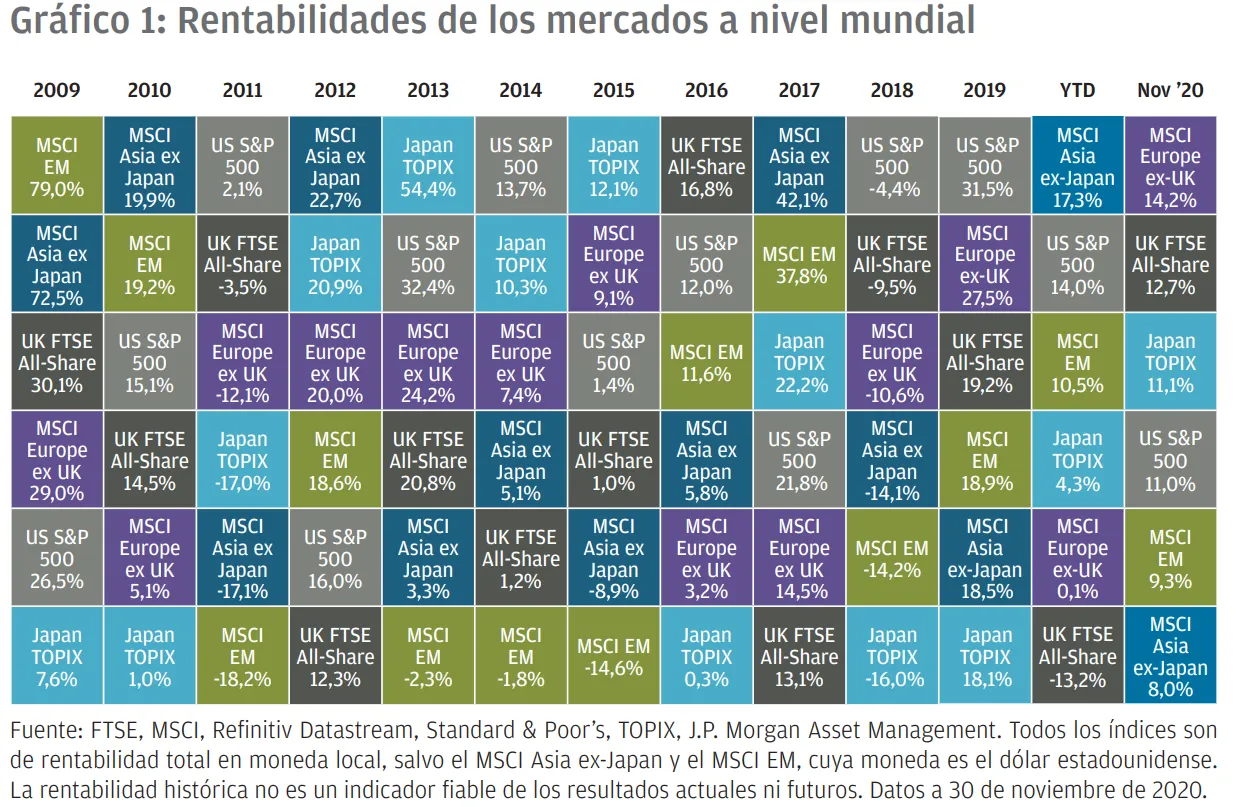

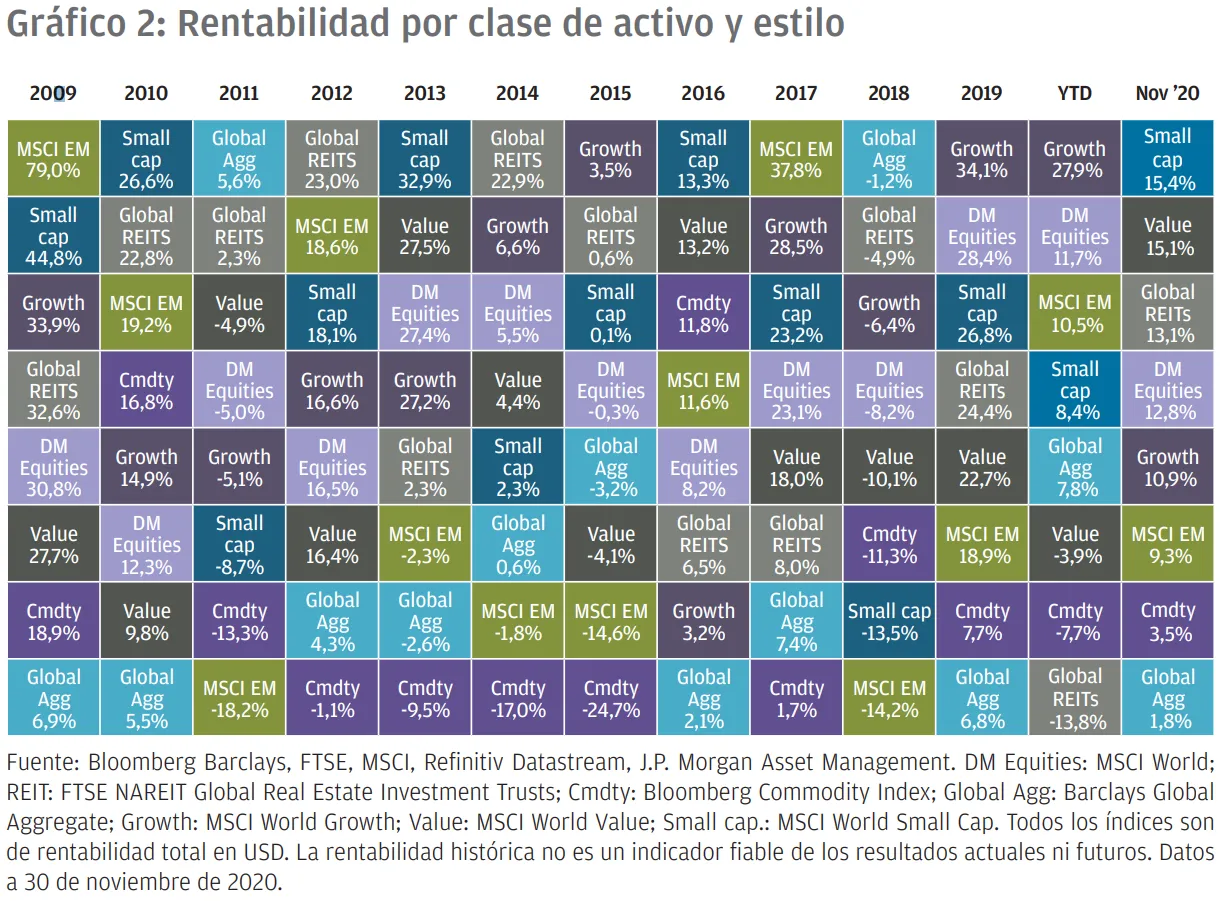

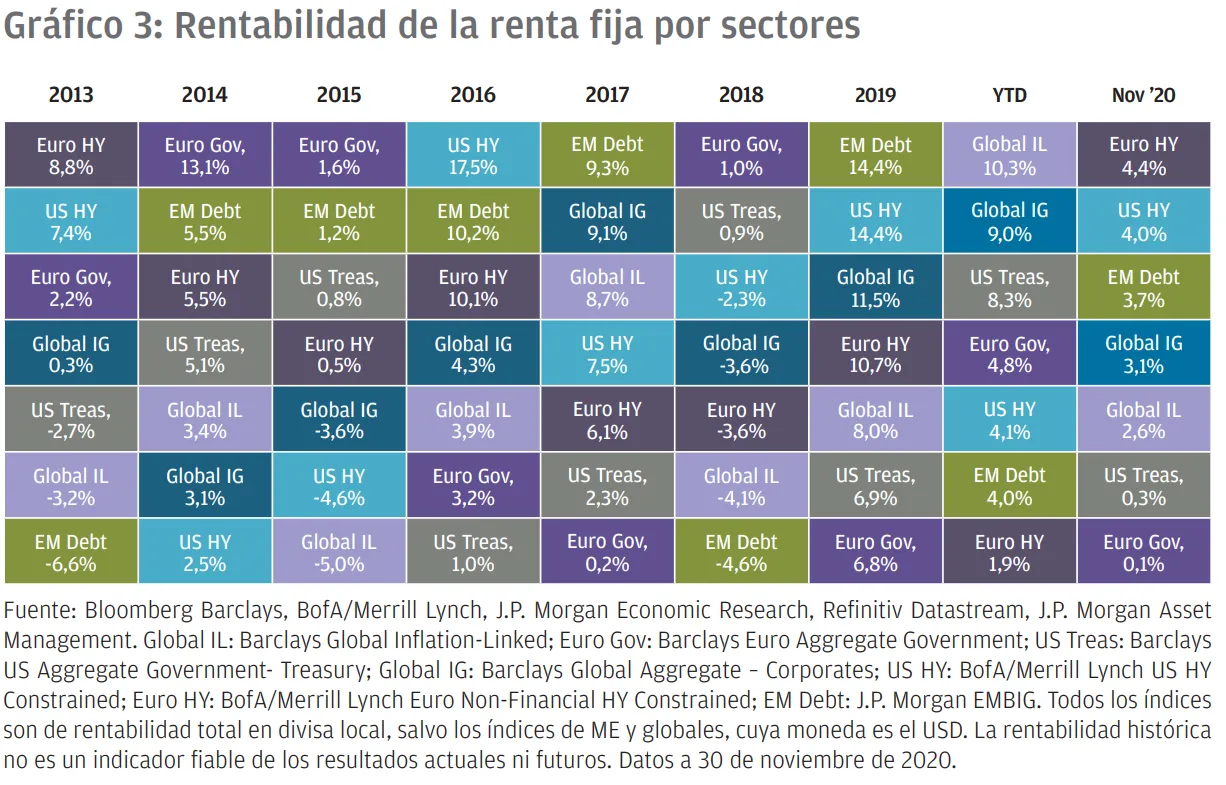

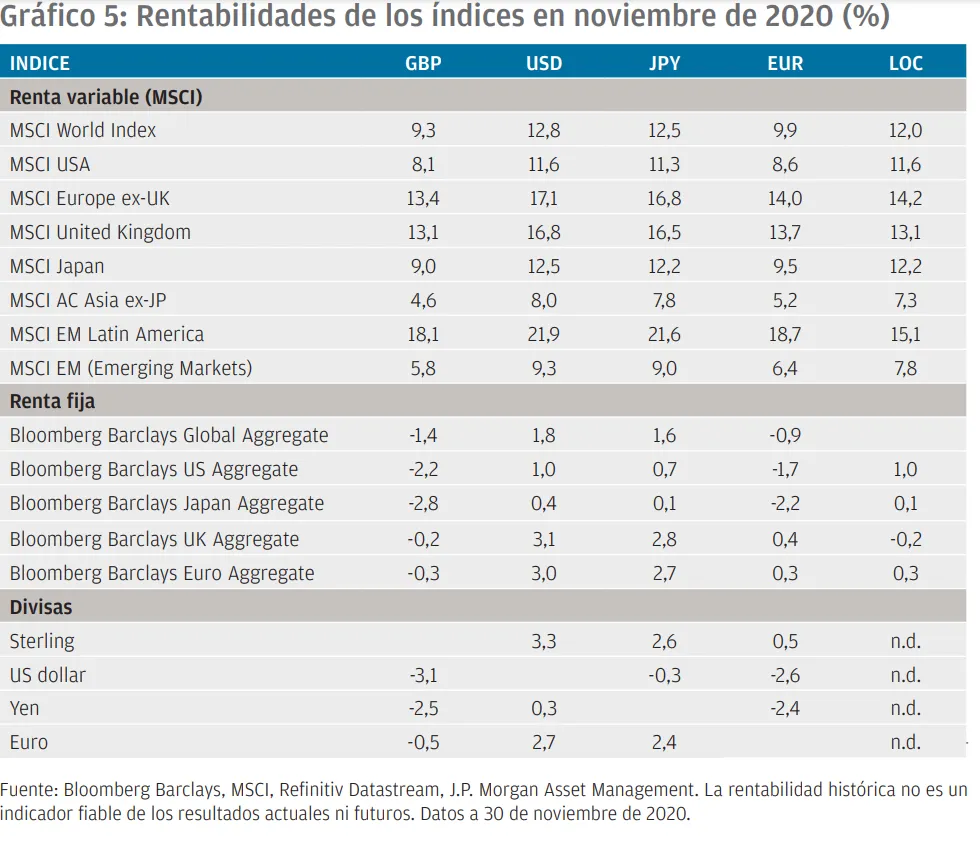

En los próximos años, cuando se recuerde la crisis de la COVID-19 y el que fue un año angustioso a nivel mundial, es probable que noviembre se considere como un punto de inflexión. El anuncio de la disponibilidad de tres vacunas eficaces contra el virus hizo que los mercados mostraran una mayor propensión al riesgo, además de intensificar el repunte observado tras las elecciones de Estados Unidos, dejando en un segundo plano las preocupaciones por la perspectiva económica a corto plazo. Los mercados de renta variable acogieron con esperanza la luz al final del túnel, siendo noviembre el mes del año donde los que sufrieron más pérdidas obtuvieron mejores resultados: la rentabilidad de los índices MSCI Europe ex-UK y FTSE All-Share fue del 14,2% y del 12,7%, respectivamente. Incluso los índices con mejores resultados en lo que va de año, Asia ex-Japan y US, consiguieron unas ganancias mensuales impresionantes del 8,0% y del 11,0%. Las acciones de valor a nivel mundial obtuvieron una rentabilidad del 15,1%, superando a las de crecimiento, con una rentabilidad del 10,9%. Por su parte, en la renta fija fueron el high yield, con un mayor nivel de riesgo, así como los mercados emergentes donde se consiguió eclipsar a los mercados de mayor calidad.

Durante tres lunes consecutivos del mes, los mercados recibieron con júbilo los anuncios de que las vacunas de Pfizer/BioNTech, Moderna y AstraZeneca/Oxford estaban demostrando su eficacia para reducir los casos sintomáticos de COVID-19. Habiendo superado aparentemente las tres los primeros obstáculos relativos a eficacia y seguridad, ahora la atención se centra en saber cuál será el plazo necesario para la fabricación, distribución y administración de las vacunas a gran escala. En este sentido, cabe destacar los desafíos logísticos que presentan las vacunas de Pfizer/BioNTech, con un 90% de eficacia, y de Moderna, con un 95% de eficacia, ya que necesitan mantenerse refrigeradas (a -70 °C en el caso de la primera) y que su precio es relativamente elevado. La vacuna de AstraZeneca/Oxford, con un porcentaje de eficacia más bajo (70%), se puede almacenar a una temperatura de refrigeración normal, y tiene un preciomuy inferior. Al ser los mercados emergentes los que han realizado el mayor número de pedidos de la vacuna de AstraZeneca/Oxford, son los que se beneficiarán en mayor medida de su aprobación.

Ya se puede vislumbrar el fin de la crisis de la COVID-19, si bien la senda de la recuperación puede seguir llena de obstáculos en los próximos trimestres, mientras los gobiernos sigan luchando por controlar el virus, sobre todo teniendo en cuenta los factores estacionales que dificultan este proceso durante el invierno. En Europa, las importantes restricciones impuestas para reducir la propagación del virus parecen haber conseguido su objetivo, ya que ahora las nuevas infecciones se han reducido bruscamente desde su último pico. En Estados Unidos, la situación ha seguido empeorando, con un número de nuevos casos cada vez mayor y de las consecuentes muertes. Los datos de actividades de alta frecuencia muestran el efecto negativo que las restricciones aplicadas en Europa han tenido en la ralentización de la economía. La cuestión que se plantea ahora es si Europa volverá a convertirse en una referencia para Estados Unidos y si será necesario aplicar nuevas restricciones y esto producirá una reducción de la actividad del sector de servicios para contener el virus allí.

En cualquier caso, es probable que los mercados asuman los avances económicos a corto plazo como parte de una futura mejoría, como sucedió durante este mes

Lo que, en muchas previsiones para el año 2020, podía considerarse que iba a ser el acontecimiento más importante del año, las elecciones en Estados Unidos, no afectó sin embargo a los mercados. La cantidad sin precedentes de votos enviados por correo como consecuencia de la pandemia hizo que los mercados tuvieran que esperar para saber que Joe Biden será el próximo presidente. A pesar de que Trump ha emprendido medidas legales para rebatir los resultados de algunos estados, pensamos que este hecho no va a provocar cambios materiales en el resultado, teniendo en cuenta el margen de diferencia obtenido. De hecho, actualmente se está realizando el proceso de transición de la administración Trump a la Biden.

De la victoria de Joe Biden podemos sacar dos conclusiones a nivel político. En primer lugar, se espera que el presidente electo adopte una postura más diplomática y menos combativa en política exterior, más proclive a ejercer presión de forma multilateral y a evitar medidas arancelarias, lo que conlleva un mayor coste económico, cuando sea posible. En segundo lugar, Estados Unidos se unirá a sus homólogos a nivel mundial en la lucha contra el cambio climático. El presidente electo tiene previsto volver a formar parte del Acuerdo de París en cuanto asuma el cargo. Esperamos que esto permita impulsar la agenda verde y adaptar las políticas para que se produzca una recuperación de la economía a nivel mundial en 2021.

Además de la presidencia, los demócratas también han conservado el control de la Cámara de Representantes. Sin embargo, el control del Senado, una pieza clave para saber qué forma adoptarán los próximos estímulos fiscales, se decidirá el 5 de enero de 2021 con la celebración de una segunda vuelta extraordinaria en Georgia. Si los republicanos consiguen vencer en al menos una de estas elecciones, lo cual parece bastante probable, los republicanos controlarán el Senado, con lo que el Congreso quedará dividido. Ese hecho es probable que traiga consigo un paquete de estímulos menos ambicioso y amplio que si se produjera un escenario de «mayoría azul», si bien también evita importantes aumentos en el impuesto de sociedades. Los mercados, teniendo en cuenta todos los factores, y al sopesar la perspectiva de menos estímulos fiscales frente a menos cambios en el impuesto de sociedades, menos tuits sobre guerras comerciales y, en conjunto, un menor nivel de incertidumbre, han acogido bien el resultado electoral.

La recuperación de la economía en Estados Unidos ha continuado a buen ritmo, si bien hay algunas señales que demuestran que el ritmo se está ralentizando. Las encuestas en el Flash de octubre del índice de directores de compras (PMI) mostraron que tanto la actividad del sector manufacturero como del sector de servicios estaba produciendo mejores resultados, con aumentos en ambos índices superiores a los previstos. Los datos del mercado laboral referidos a octubre también han seguido mejorando, con una tasa de desempleo que descendió en un punto porcentual, llegando al 6,9%. Sin embargo, el consumidor se muestra más cauteloso con respecto a esto último, como muestra el descenso en noviembre de las medidas de confianza de la Conference Board y de la Universidad de Michigan.

En la zona euro, las restricciones impuestas para contener el virus volvieron a hacer patentes las diferencias en los ritmos de recuperación de los sectores de fabricación y servicios de la economía. El índice de directores de compras (PMI) manufacturero del mes de noviembre seredujo en un punto, llegando al 53,8, mientras que el componente de servicios disminuyó 4,9 puntos, llegando hasta el 41,3, lo que es un signo de recesión. Aunque las empresas son más pesimistas sobre la situación actual, sus esperanzas de que se recobre la actividad en un futuro

han aumentado de forma notable.

La confianza de los consumidores de la zona euro también se vio afectada en noviembre, pasando del -15,5 al -17,6. Ahora parece evidente pensar que la economía de la zona euro sufrirá una recesión en el cuarto trimestre. En el ámbito político, los gobiernos de Polonia y Hungría confirmaron su veto al fondo de recuperación de la Unión Europea y el presupuesto para siete años si se mantenía la cláusula que vincula la adjudicación de fondos al cumplimiento de los principios del Estado de derecho. Si bien las negociaciones continúan, la intervención hace que aumente el riesgo de que los miembros tarden más en poder acceder a los fondos.

Como ocurre con sus homólogos europeos, el gobierno del Reino Unido volvió a aplicar restricciones para contener la última ola del virus. Como consecuencia, admitió que las empresas y los hogares seguirán necesitando ayuda durante el invierno, por lo que anunció la ampliación de los programas de regulación temporal de empleo hasta finales de marzo. La Oficina de Responsabilidad Presupuestaria prevé que el endeudamiento público alcanzará los 384.000 millones de GBP este año, o lo que equivale al 19,4% del PIB, una cifra que no se había alcanzado desde la Segunda Guerra Mundial.

Gracias a los esfuerzos del Banco de Inglaterra (BdI) para mantener las tires del gilt en un nivel tan bajo, el gobierno ha podido seguir financiando estas medidas de apoyo tan necesarias durante la crisis. Teniendo en cuenta la peor perspectiva económica que se prevé a corto plazo como consecuencia de las últimas restricciones, así como el hecho de que sea necesario un mayor endeudamiento público, el Banco de Inglaterra anunció que ampliará su programa de compra de activos en 150.000 millones de GBP, 50.000 millones de GBP más de lo que había previsto.

Gracias a las últimas noticias relacionadas con las vacunas, que hacen vislumbrar la luz al final del túnel, la incertidumbre que rodea a la duración de la crisis de la COVID-19 está empezando a disiparse, lo que, por su parte, está mejorando las perspectivas de los activos de riesgo, a pesar de una perspectiva nada halagüeña para la economía para el invierno cercano. En lo que respecta a la renta variable, el mejor comportamiento notado este mes de los perdedores de este año tiene sentido, con la vuelta a la normalidad asomando en el horizonte. Conforme se produce la recuperación económica, las expectativas de beneficios deberían seguir mejorando, ofreciendo un apoyo constante a la renta variable. Para los que busquen diversificación más allá de la renta variable, creemos que es razonable plantearse la asignación a estrategias flexibles de renta fija y fondos macro, así como a activos reales.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.