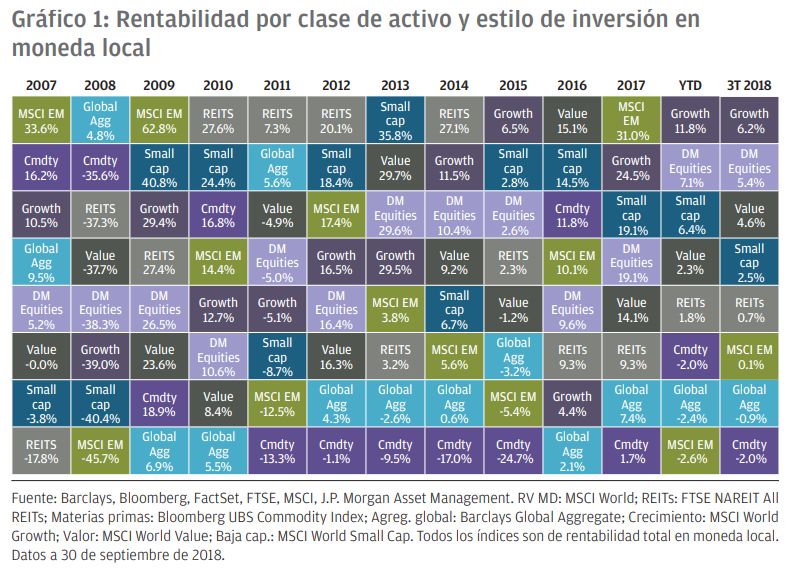

Los activos más y menos rentables en el tercer trimestre de 2018 y en la última década

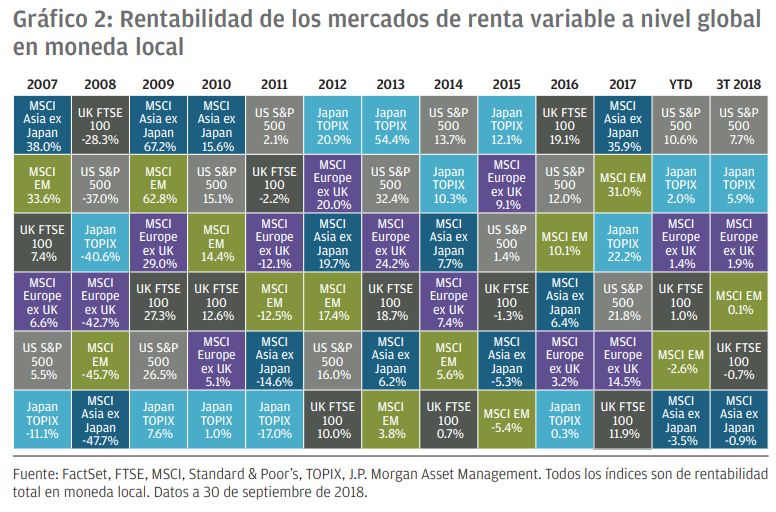

Durante este trimestre, el auge de la economía estadounidense impulsó al alza los valores y las tires de los títulos del Tesoro EE.UU., haciendo que la renta variable del país se colocase muy por delante de la del resto del mundo en el año.

A principios del año, los mercados solo anticipaban una probabilidad del 20% de que, por estas fechas, la Reserva Federal estadounidense hubiera aplicado ya tres subidas en los tipos de interés en el año. De hecho, a comienzos de julio, se pronosticaba una probabilidad del 40% de que la Fed no volviese a aumentar los tipos en el tercer trimestre. Sin embargo, antes de que la Fed subiese los tipos la semana pasada, los mercados de renta fija ya lo habían descontado, haciendo que las tires de los títulos del Tesoro evolucionasen al alza durante el trimestre.

Durante el periodo, la renta variable de mercados emergentes se vio lastrada por una ralentización en el ritmo de crecimiento del crédito chino, temores sobre la vulnerabilidad de dichas economías a los ajustes en la política monetaria estadounidense, y preocupación por el posible impacto de las tensiones comerciales a escala global. Aunque China ha sido capaz de frenar el ritmo de crecimiento del crédito no bancario, ante el obstáculo externo de los aranceles estadounidenses sus autoridades están ya flexibilizando sus políticas para respaldar el crecimiento nacional al tiempo que mantienen la presión normativa sobre “shadow lending”. Dicha situación debería proporcionar cierto respaldo a aquellos países de mercados emergentes que dependen de la demanda china.

En el viejo continente, la renta variable británica evolucionó negativamente debido a los temores de una posible salida sin acuerdo de la UE. Un hecho interesante a este respecto es que la correlación inversa entre la libra y las bolsas británicas se ha visto interrumpida recientemente. Quizás, conforme se aproxima la fecha límite para la formalización de un pacto, los inversores se muestran menos predispuestos a considerar positiva la posibilidad de un brexit sin acuerdo, incluso con la libra débil que acompañaría a tal resultado.

A corto plazo, el riesgo más evidente para la economía mundial es la posibilidad de nuevos aumentos en los aranceles comerciales desde EE. UU. y sus consiguientes represalias. Hasta el momento, EE.UU. ha impuesto aranceles sobre un volumen de importaciones desde China de aproximadamente 250.000 millones de USD, a lo que ésta ha respondido gravando un volumen de exportaciones de EE.UU a China de aproximadamente 110.000 millones de USD. Se prevé que, en caso de no alcanzarse un acuerdo, la tasa arancelaria se incrementará en enero, y la escalada de tensiones podría degenerar incluso en la imposición de aranceles sobre todas las exportaciones desde China a EE. UU. De hecho, este conflicto comercial ha ido ya más lejos de lo que se previó en un principio, y disponemos de escasa visibilidad sobre su desarrollo futuro. En el peor de los casos, este podría suponer un importante lastre para el crecimiento mundial y provocar un aumento generalizado de los precios. Sin embargo, no todo han sido malas noticias en el plano de las negociaciones comerciales, donde el nuevo NAFTA y la relajación en las amenazas sobre una posible imposición de aranceles a las importaciones de vehículos estadounidenses son, al menos por el momento, las notas positivas.

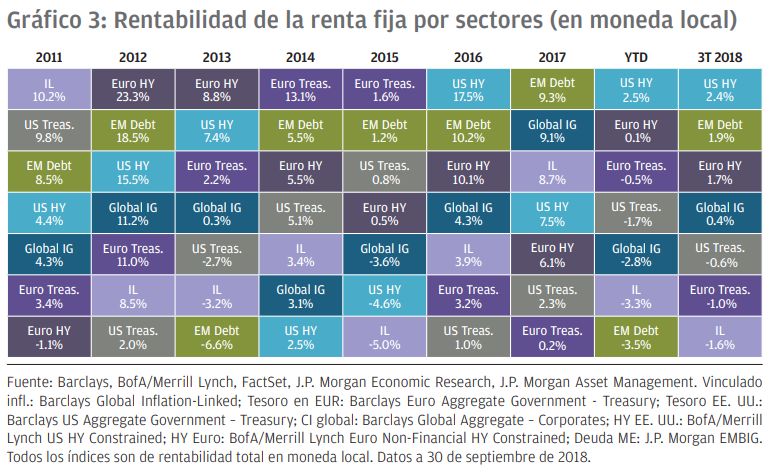

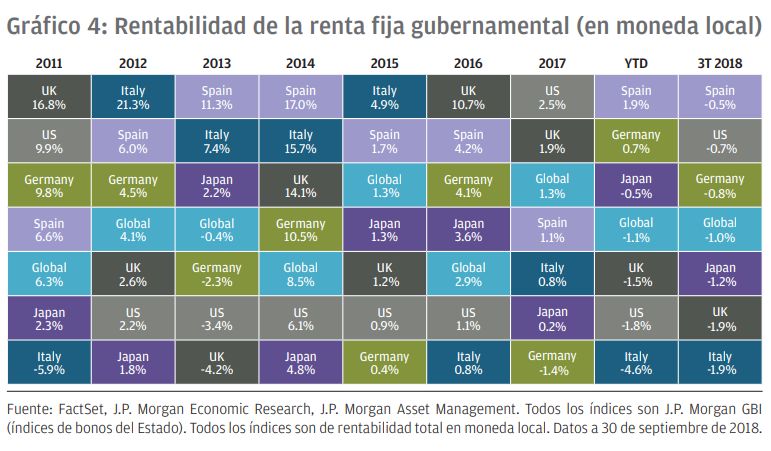

La rentabilidad de la renta fija ha sido bastante desalentadora, con el crédito high yield comportándose mejor que la deuda pública. A la vista del clima de crecimiento altamente sólido, un aumento de la inflación y de los tipos de interés en EE. UU., es reseñable el hecho de que, pese a no ser excesivamente atractiva, la rentabilidad de la renta fija no haya sido tan mala como podría haber sido. Aunque en lo que va de año la deuda de mercados emergentes ha sido con diferencia la que peor se ha comportado, cabe señalar que el componente de crédito de mercados emergentes (el que peores resultados ha tenido) constituye una pequeña parte del índice. De cara al futuro, recomendamos a los inversores centrarse en la liquidez dentro de los mercados de renta fija y permanecer atentos al alto nivel de apalancamiento que presenta el crédito investment grade (con categoría de inversión) estadounidense. En lo que respecta a los mercados de deuda pública, creemos que los títulos del Tesoro estadounidense ofrecen una mejor cobertura frente a riesgos que los bonos gubernamentales de la zona euro o el Reino Unido.

Podéis consultar el informe completo haciendo clic aquí.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.