Bond Bulletin -Descubriendo oportunidades en el crédito corporativo de mercados emergentes

Mientras la política arancelaria estadounidense continúa evolucionando, el crédito corporativo de mercados emergentes se mantiene estable, aunque no es el preferido por los inversores. El Bond Bulletin de esta semana explora temas clave y oportunidades de inversión en esta clase de activo.

Fundamentales

El amplio alcance de las métricas de crédito corporativo de mercados emergentes (ME) indica estabilidad en la clase de activo. Si tomamos el índice J.P. Morgan CEMBI Broad Diversified para representar el mercado corporativo de ME, nuestra expectativa apunta a un crecimiento modesto del EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) en general en 2025. Sin embargo, se anticipa cierta divergencia, ya que los sectores defensivos están preparados para tener un buen comportamiento, mientras que algunos de los sectores más cíclicos se han visto presionados por el inestable entorno económico mundial. También se prevé que la inversión en capex disminuya, ya que la incertidumbre política afecta los planes de inversión..No obstante, se proyecta que tanto las ratios de apalancamiento como las de cobertura de intereses se estabilicen cerca de los niveles actuales: la primera cerca de mínimos históricos (de media), donde el universo de inversión corporativo de ME registró un apalancamiento neto de casi la mitad con respecto al mercado corporativo estadounidense. Desde al menos 2008, no ha habido una diferencia material en el riesgo de impago a largo plazo entre las empresas de los mercados emergentes y de los mercados desarrollados, y los sólidos balances corporativos de los ME significan que las tasas de impago probablemente permanecerán contenidas este año. El resultado acumulativo es un mercado resiliente y con elevadas calificaciones, capaz de resistir perjuicios económicos adversos y absorber los impactos potenciales de la política arancelaria estadounidense. También hay factores estructurales que aíslan a la deuda corporativa de ME de las cambiantes relaciones comerciales. Gran parte del mercado, está compuesto por empresas centradas en los mercados locales, donde muchas son líderes nacionales, particularmente en sectores defensivos. Muchas empresas también se benefician de diversas fuentes de ingresos: solo 14 de los 507 emisores generan más del 25% de sus ingresos a partir de exportaciones estadounidenses. Sin embargo, si bien los amortiguadores fundamentales protegen a la clase de activo del impacto inmediato de los aranceles, existe cierta vulnerabilidad a los efectos de segundo orden de una desaceleración de la actividad económica.

Valoraciones cuantitativas

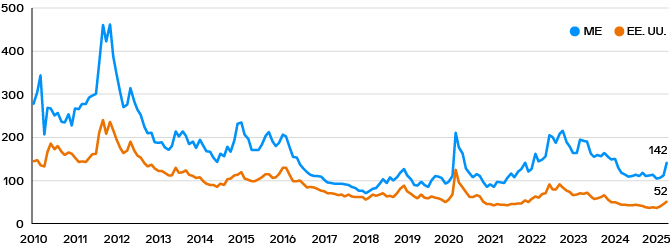

A pesar de las fluctuaciones del mercado generadas por los aranceles, la combinación de unas elevadas tires totales y un comportamiento relativamente estable de los diferenciales en comparación con los mercados de crédito desarrollados hace que el crédito de los ME ofrezca un buen valor, tanto en términos absolutos como en relación con otros mercados. También existen métricas atractivas para los inversores que relacionan el 'carry' con la volatilidad. Los diferenciales de los índices corporativos de ME siguen siendo estrechos en comparación con las medias históricas, tras haber cedido gran parte del movimiento de ampliación en respuesta a los anuncios arancelarios del "Liberation Day" de Estados Unidos. Los créditos 'high yield' han quedado rezagados con respecto del segmento 'investment grade' del mercado, principalmente a través de emisores con calificación B y particularmente de pequeños productores de petróleo. No obstante, el mercado corporativo de ME ofrece una prima de diferencial frente al crédito corporativo estadounidense en todo el espectro de calificación, y en relación con los bonos soberanos de ME en divisa fuerte, que presentan normalmente un perfil de duración comparativamente más corto. La deuda corporativa de ME también ofrece una mayor compensación por el riesgo, con ratios de apalancamiento neto promedio más bajas y un diferencial por giro de apalancamiento consistentemente más alto frente a sus equivalentes estadounidenses.

El diferencial de apalancamiento es sistemáticamente mayor en el crédito corporativo de ME que en Estados Unidos

Factores técnicos

El crédito corporativo de los ME ha disminuido como proporción del mercado de deuda corporativa global en los últimos años. Sin embargo, el total de deuda corporativa de ME denominada en dólares estadounidenses en circulación es casi del mismo tamaño que el de los mercados 'high yield' de Estados Unidos y Europa juntos. Sigue ofreciendo un conjunto de deuda diversificada en circulación en todas las regiones y sectores y ha evolucionado cada vez más hacia una mayor calidad en general, con más del 70% del índice calificado como 'investment grade'. Esta clase de activo no ha gozado últimamente del favor de los inversores, pero existen vientos de cola técnicos positivos, ya que se espera una financiación neta negativa para el año, con importantes sectores de fuerte demanda de inversores locales en ciertas geografías y cierto interés cruzado de compradores a escala global. Un programa sólido de nuevas emisiones también ha facilitado la liquidez en el mercado secundario y ha fomentado condiciones de mercado más estables, aunque los inversores deben permanecer alerta ante el hecho de que la liquidez puede disiparse rápidamente durante episodios de volatilidad.

¿Qué significa esto para los inversores en renta fija?

El mercado de crédito corporativo de ME ofrece un sólido "colchón" fundamental 'bottom-up' con buen acceso a financiación y tires totales atractivas. En este entorno, los inversores pueden buscar obtener 'carry' en el extremo frontal de la curva de tipos, junto con oportunidades de selección de valores particulares. También existe la posibilidad de que las curvas de crédito se pronuncien en sintonía con los tipos 'core', donde las elevadas presiones fiscales en las principales economías de mercados desarrollados han hecho que las tires a más largo plazo suban más que los vencimientos a más corto plazo. Este pronunciamiento de la curva podría crear oportunidades para que los inversores opten selectivamente por bonos de mayor duración con valoraciones crediticias más atractivas.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.