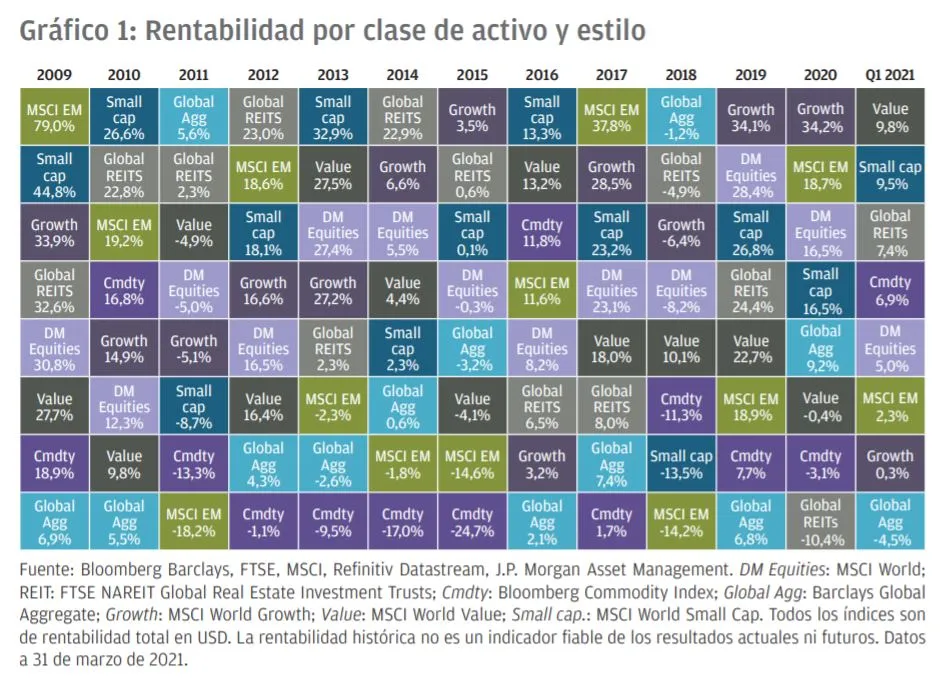

Los activos más y menos rentables en el primer trimestre de 2021 y en la última década

En el primer trimestre del año, predominaron la subida de las tires de los bonos y un rally del mercado de renta variable impulsado por las acciones de valor. Los dos principales catalizadores de la rentabilidad fueron la victoria de los demócratas en Georgia a principios de año, que dio paso a una nueva ronda de estímulo fiscal masivo en EE. UU., y el éxito de la campaña de vacunación en EE. UU. y el Reino Unido. Hace algo más de un año, los mercados de renta variable tocaron fondo. Desde entonces, el MSCI World ha repuntado un 79%, lo que lo sitúa un 18% por encima de los niveles máximos previos a la pandemia y un 5% por delante de dichos máximos en lo que va de año. El tir de los bonos del Tesoro estadounidense a 10 años se encuentra en un 1,75% frente a los mínimos del 0,5% de agosto y del 0,9% de principios de año.

La subida de las tires de los bonos ha estado fuertemente correlacionada con una notable rentabilidad superior de las acciones financieras y de valor. Las acciones de valor han subido un 9,8% en lo que va de año, dato que contrasta con el avance del 0,3% de las acciones de crecimiento. Las acciones de valor también se han visto favorecidas por el aumento de los precios de las materias primas, ámbito donde el petróleo y el cobre registraron alzas del 22% y el 13% respectivamente en lo que va de año. El tema común que ha impulsado estos movimientos ha sido el creciente optimismo en relación con las perspectivas de crecimiento global.

Ahora que más del 37% y el 58% de la población estadounidense y británica adulta, respectivamente, ha recibido al menos una dosis de la vacuna y que el número de hospitalizaciones por la COVID-19 es mucho menor que cuando comenzó el año, el rally continuado en estos mercados de renta variable tiene lógica, ya que los inversores han depositado sus esperanzas en que las economías reabran de forma sostenible. Las acciones de pequeña capitalización, que tienden a centrarse en mayor medida en el mercado doméstico, han mostrado un comportamiento especialmente bueno, y mientras que el Russel 2000 ha avanzado un 12%, el UK FTSE Small Cap Index ha subido un 9% en lo que va de año.

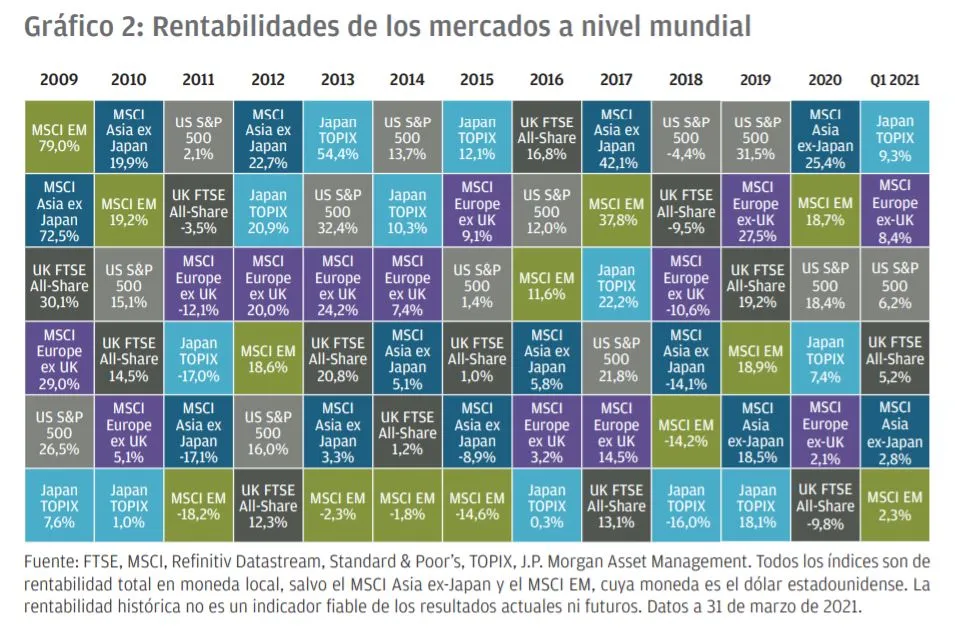

Pero el buen comportamiento se ha extendido incluso a aquellos mercados en los que la administración de las vacunas ha ido considerablemente a la zaga de EE. UU. y el Reino Unido. De hecho, la renta variable de la zona euro subió un 8% y la de Japón un 9% pese a que en estas regiones solo se ha vacunado en torno al 11% y al 1% de la población, respectivamente. Además, ambas regiones se han beneficiado de un fuerte repunte de la demanda global de bienes, y sus acciones financieras se han beneficiado del incremento de las tires. A pesar de las bajas tasas de vacunación, Japón ha registrado muy pocos contagios por la COVID-19. Este no es el caso de Europa, donde el aumento de los casos de coronavirus podría retrasar la recuperación doméstica.

Las encuestas de confianza empresarial mejoraron en marzo y revelaron que la actividad de fabricación se expande con fuerza en Europa, el Reino Unido y EE. UU. Mientras que el sector servicios estadounidense siguió evolucionando favorablemente, el británico experimentó el avance más notable, ya que empresas del Reino Unido se beneficiaron de la mejora en la confianza de los consumidores y los signos de demanda acumulada. No obstante, el sector servicios europeo registró, con mucho, los peores resultados.

Marzo también fue testigo de la aprobación del paquete de estímulo extraordinario del presidente Joe Biden, cuyo valor asciende al 9% del PIB de EE.UU. Este ha hecho necesaria una actualización de las previsiones de consenso relativas al crecimiento EE. UU. de este año, que ahora se sitúan en el 7%. Biden también ha duplicado el objetivo de vacunación que se había fijado y: ahora, en vez de 100 millones, se administrarán 200 millones de dosis durante sus primeros 100 días de mandato.

A determinados inversores les preocupa que la magnitud del estímulo estadounidense y el ahorro acumulado pudiera derivar en un repunte de la inflación, que a su vez podría provocar que la Reserva Federal optara por una política monetaria más restrictiva y potencialmente perjudicial para los mercados de renta variable. No obstante, pese a la actualización de las previsiones de crecimiento para este año y a que se espera que el desempleo baje al 4,5% a finales de 2021 y al 3,5% a finales de 2023, la Fed no cree que la inflación vaya a mantenerse de forma estable por encima del objetivo y sigue descartando una subida de tipos antes de 2024.

Podéis consultar el informe completo haciendo click aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.