Los activos de rentas han quedado rezagados con respecto al mercado general - Informe trimestral sobre rentas

Es difícil creer que hace tan sólo unos meses iniciábamos 2020 con expectativas de fortalecimiento del crecimiento, revisiones al alza de los beneficios, condiciones financieras muy favorables y una mejora del apetito de riesgo. La fase uno del acuerdo comercial entre EEUU y China, los recortes de seguros de la Reserva Federal (la Fed) y un intento de repunte de los datos macro dieron alas a un rally de fin de año en los activos de riesgo y se esperaba que la actividad económica se acelerara a lo largo del año que comenzaba. Pero mientras los inversores estaban pensando en la posibilidad de que la tendencia económica rebotara en 2020, el coronavirus ya llamaba la atención de los médicos en China. Seis meses más tarde, nos encontramos inmersos una pandemia global y ante una de las recesiones globales más severas que se han registrado, con una recuperación que parece casi igual de rápida.

Los mercados se han visto afectados por una volatilidad sin precedentes. El índice MSCI World (net) cayó un 20,4% con cobertura frente al EUR a lo largo del primer trimestre de 2020. Los precios del crudo se desplomaron a niveles que no se habían visto desde 2002 cuando en febrero la Organización de Países Exportadores de Petróleo (OPEP) y Rusia no consiguieron llegar a un acuerdo para reducir la oferta de petróleo, intensificando la volatilidad del mercado.

El drástico aumento de liquidez también afectó a los activos de duración y en ocasiones se rompió la correlación tradicionalmente negativa entre renta variable y bonos soberanos. En cierto momento de marzo, el bono del Tesoro a 10 años pasaba de cotizar a un mínimo del 0,3% al 1% a lo largo de una semana junto con un mercado de renta variable en caída.

Lo que resultó ser una de las correcciones más profundas y rápidas desde la gran depresión de la década de 1930 fue rápidamente seguida por una importante recuperación cuando los bancos centrales y los gobiernos se apresuraron a aprobar estímulos record de política fiscal y monetaria. En EEUU, la Fed lanzó programas para apoyar la liquidez del mercado y aumentar la demanda de activos de renta fija, incluyendo bonos de grado inversión y high yield. En Europa, el Banco Central (BCE) lanzó programas de compra de activos valorados en una cifra record de 1,1 billones de EUR para apoyar la economía, mientras el Banco de Inglaterra recortó los tipos de interés y anunció medidas para estabilizar los mercados.

Los mercados de renta variable han recuperado más de un 71% de sus pérdidas y la reciente actividad de los bancos centrales ha servido como apoyo para los mercados de deuda, donde los diferenciales de deuda high yield se han estrechado hasta los 630pbs.

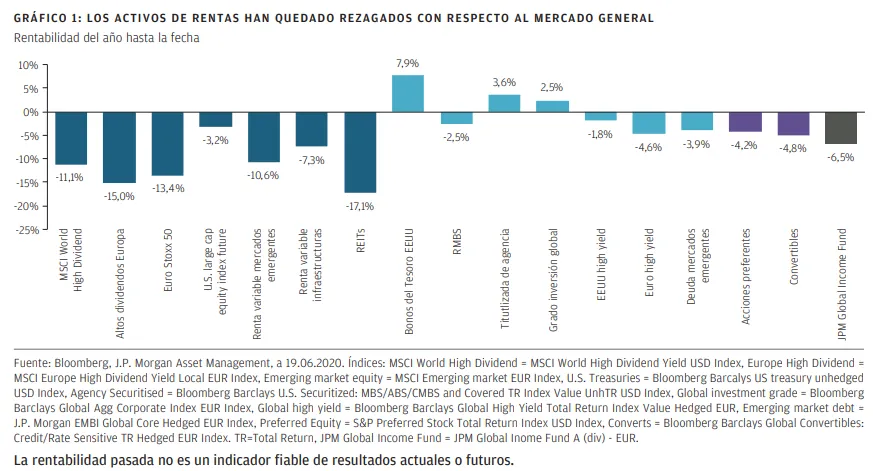

Los inversores de rentas se han enfrentado a desafíos especiales durante este periodo de volatilidad. Muchas de las áreas del mercado en las que normalmente se centran — entre ellas renta variable de altos dividendos (como los fondos de inversión financieros e inmobiliarios), mercados de crédito y renta variable preferente —han tenido una rentabilidad inferior en el año hasta la fecha (GRÁFICO 1).

Dentro de la renta variable de más altos dividendos, esta infrarrentabilidad ha sido especialmente evidente. Las compañías que reparten dividendos normalmente pertenecen al espacio de valor de gran capitalización en oposición a las áreas de crecimiento del mercado que se han recuperado de

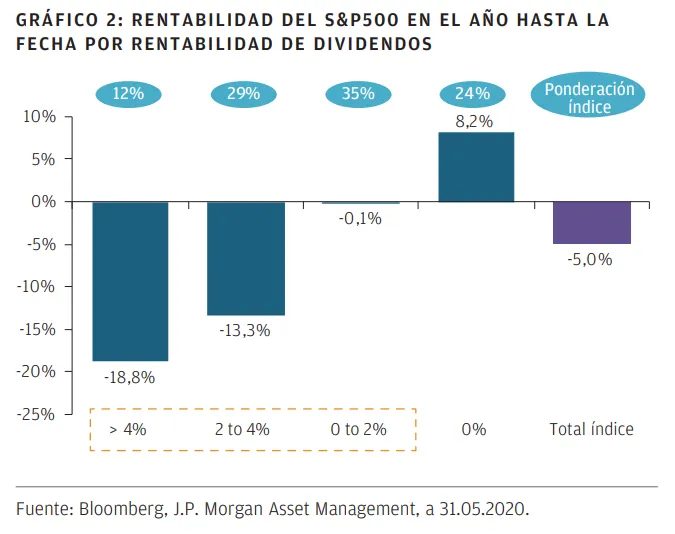

la oleada de ventas con más fuerza. Las compañías orientadas al crecimiento, que reparten pocos dividendos o ninguno, han liderado el rally del mercado de renta variable a lo largo de las últimas semanas (GRÁFICO 2) pero no están en el grupo de oportunidades para un inversor de rentas tradicional.

Para lo que queda de 2020 consideramos el set de oportunidades para los inversores income desde una perspectiva multi-activo. La economía de final de ciclo de los últimos tres años ya no existe, y la expansión más larga deEEUU de la que hay registros ha terminado. Pero con la recesión de 2020 también asistimos al comienzo de un nuevo ciclo económico. Los datos económicos adelantados ya apuntan a un rebote de la actividad y de los beneficios durante el segundo semestre y el impacto de los estímulos está aumentando la demanda contenida, impulsando a su vez los indicadores de sorpresas económicas a nuevos máximos récord. Esperamos que en el segundo semestre de 2020 la mejora de los datos macro y de los beneficios impulsen los activos de riesgo pero que los riesgos de cola sigan siendo significativos en ambas direcciones, lo que indica que puede que puede que haya que enfrentarse también a más volatilidad.

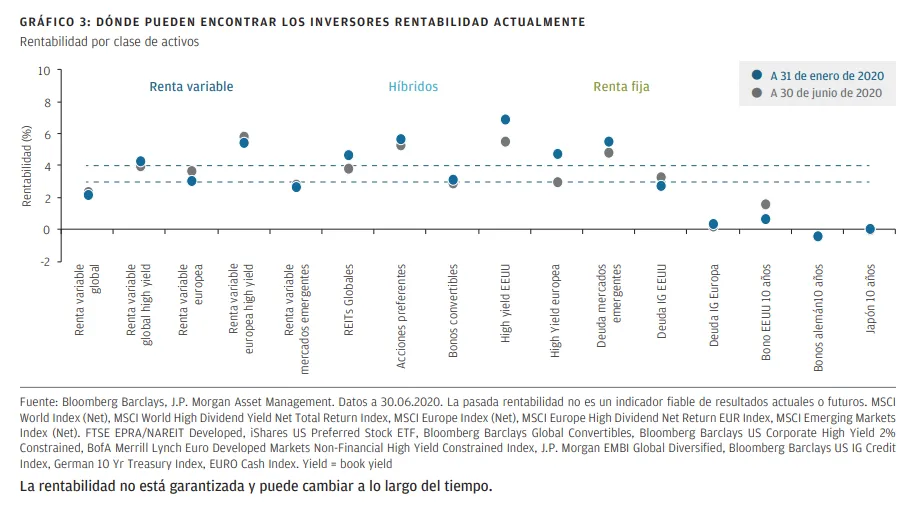

Aunque la situación sigue siendo fluida y algo incierta a corto plazo, una cosa está clara y es que las rentabilidades del efectivo y de los bonos soberanos seguirán bajas durante los próximos tiempos. Los inversores, por lo tanto, seguirán buscando fuentes alternativas de income dentro de sus carteras. Los últimos movimientos del mercado han hecho que aparezcan marcadas diferencias en el set de oportunidades que se ofrecen a los inversores (GRÁFICO 3). Creemos que en este tipo de entorno los inversores se verán recompensados si se emplea un enfoque flexible a lA inversión de income, se invierte en toda clase de activos, se mantiene un foco en el riesgo y si no se va demasiado lejos en la búsqueda de rentabilidad. La asignación activa y la selección de activos subyacentes siguen siendo herramientas importantes para los inversores que quieren generar una renta atractiva mientras mantienen un perfil de riesgo equilibrado en este entorno de incertidumbre.

Renta Variable

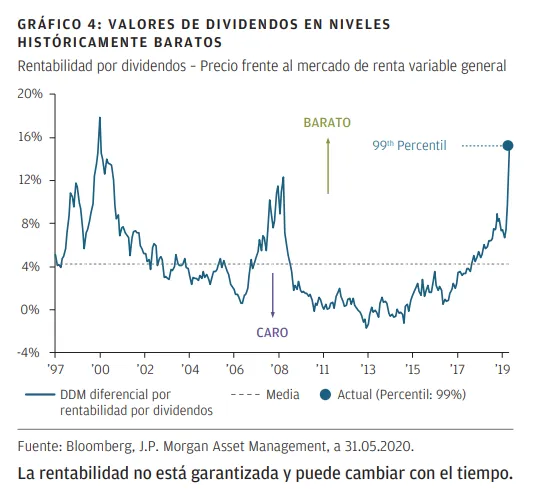

A medida que la economía global entra en una fase temprana de un nuevo ciclo esperamos que el entorno sea más positivo para los activos de riesgo. Para los inversores de rentas los precios relativos de los títulos que pagan dividendos comparados con el mercado general parecen más atractivos que en ningún momento desde la crisis financiera global (GRÁFICO 4).

Las compañías se están preparando repentinamente para una recesión global de profundidad y duración desconocida y hemos visto modificar muchas orientaciones, retirar líneas de crédito y, en algunos casos, retrasar o suspender dividendos. En especial en Europa los recortes de dividendos han estado motivados por la orientación del BCE de que los bancos no paguen los dividendos de 2019 (si todavía no lo han hecho) y no acumulen dividendos de 2020 por lo menos hasta octubre. Esto ha estado combinado con la decisión de Alemania de que las empresas que piden ayuda financiera al estado no pueden distribuir dividendos a los accionistas.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.