Haciendo balance - Perspectivas de renta variable global

La recuperación tras la recesión provocada por la pandemia avanza con paso firme. Nuestro equipo de análisis prevé un impresionante incremento de los beneficios empresariales del 25% para este año, y dado que la política monetaria y fiscal funciona a toda máquina y que el ritmo de vacunación se está acelerando, estamos seguros de que estas previsiones son realistas. Los beneficios en las tradicionales categorías ganadoras han seguido repuntando a buen ritmo durante la crisis, y muchos sectores cíclicos ya registran intensas subidas.

No obstante, los mercados ya han descontado ampliamente esta recuperación. Esta circunstancia plantea un reto para los inversores. Incluso teniendo en cuenta el fuerte aumento de la rentabilidad, las valoraciones del mercado se sitúan en el extremo superior de los rangos históricos. Por ejemplo, el S&P 500 cotiza a 22 veces los beneficios futuros, un nivel que en el pasado indicaba rentabilidades muy moderadas en un período de cinco años (aunque los múltiplos no dicen mucho de las rentabilidades en períodos de tiempo más cortos). Nuestra rentabilidad prevista para los mercados emergentes ha descendido hasta mínimos de 10 años. Incluso Europa, que actualmente no está muy en boga, no parece especialmente barata fuera del Reino Unido, donde la renta variable cotiza a sus valoraciones relativas más bajas de los últimos 40 años.

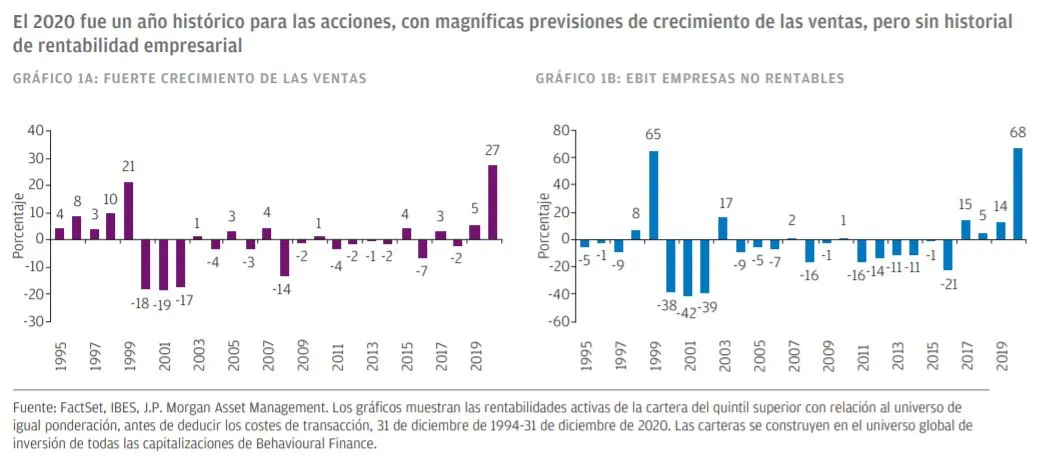

Por otra parte, vemos señales de un exceso de actividad especulativa en varias áreas del mercado. Nuestro análisis cuantitativo indica que 2020 fue el mejor año desde 1999 para invertir no solo en las empresas de mayor crecimiento, sino también en aquellas sin un historial de ganancias (GRÁFICO 1). El auge de los vehículos construidos específicamente para la realización de una operación (SPAC) y la enérgica actividad de los inversores minoristas en Estados Unidos también podrían ser señales de alarma. En todo caso, la renta variable sigue presentando valoraciones atractivas en comparación con los bonos.

En general, prevemos rentabilidades moderadas, pero positivas, de la renta variable, con un repunte de la rentabilidad empresarial y el apoyo de unos tipos de interés bajos. Sigue habiendo diferencias de valoración extraordinariamente amplias en los mercados, y nuestro equipo continúa siendo optimista respecto a las perspectivas para la selección de valores.

Foco sobre China y las energías renovables

En nuestro último informe trimestral abordamos dos temas de crecimiento a largo plazo: China y energías renovables.

China lidera la recuperación mundial y, aunque el comportamiento del mercado de valores ha sido sólido, nuestro equipo sigue encontrando numerosas oportunidades a largo plazo. Las valoraciones nos parecen más o menos razonables. Los inversores minoristas vuelven a participar activamente en el mercado, aunque los saldos de crédito siguen siendo bajos en comparación con niveles pasados. Aunque las sanciones de Estados Unidos han perjudicado a las empresas de tecnología punta chinas y han mermado momentáneamente los precios de las acciones, la repercusión ha sido moderada en general. Seguimos apostando por inversiones con potencial a largo plazo en sectores que gozan de un fuerte viento de cola. Entre esas inversiones figurarían marcas de vehículos eléctricos, de atención sanitaria y de consumo.

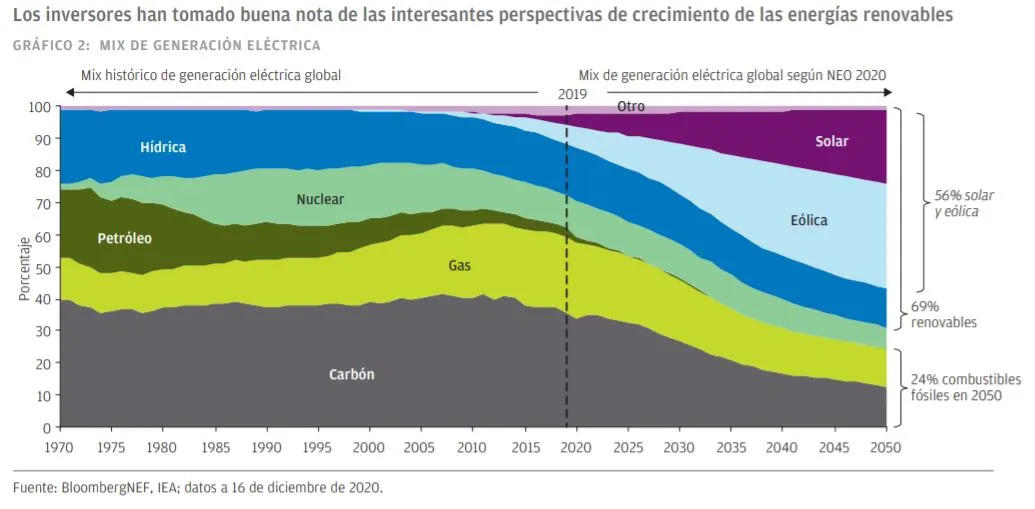

Volviendo a las energías renovables, aquí existe una oportunidad evidente. Las energías renovables constituyen un mercado de grandes dimensiones y en crecimiento, impulsado por la descarbonización y la electrificación de la energía. Los responsables de política monetaria, los consumidores y las economías de todo el mundo apuntalan la demanda, y la energía renovable es, actualmente, la forma de generación eléctrica más barata en casi todas partes. Prevemos que la generación de electricidad supondrá hasta un 50% de la energía renovable total dentro de 30 años, frente al 7% actual. No obstante, aunque las perspectivas de crecimiento son interesantes, los inversores ya han tomado buena nota.

De hecho, el valor medio del sector de las energías renovables repuntó más de un 100% el año pasado y ahora cotiza a más de 35 veces los beneficios futuros. Es interesante señalar que las empresas europeas han tomado la delantera en muchos casos, en marcado contraste con la trayectoria de esta región con el sector tecnológico en los últimos 20 años. Este es otro motivo para seguir invirtiendo en renta variable europea.

Todavía podemos encontrar oportunidades interesantes en energía solar residencial, infraestructuras de redes eléctricas y tecnología de baterías, aunque será necesaria una dosis de paciencia debido al reciente entusiasmo que muestran los inversores y las altas valoraciones (GRÁFICO 2).

¿Se ha formado una burbuja en acciones de crecimiento? Sin duda, algunas valoraciones son elevadas, pero sigue habiendo oportunidades en «crecimiento interrumpido»

Es evidente que muchas acciones de crecimiento presentan valoraciones elevadas en estos momentos. Tras muchos años con rentabilidades magníficas (el sector tecnológico del S&P 500 acumula una ganancia del 20% en diez años, con un repunte seis veces mayor durante el período), a menudo se nos pregunta si actualmente hay una burbuja en acciones de crecimiento. Sin duda, podemos ver ciertos paralelismo con el frenesí de los mercados durante el 1999-2000, incluido el creciente entusiasmo por empresas en la etapa previa a los beneficios, una fuerte participación de los inversores minoristas y, evidentemente, ciertas valoraciones muy agresivas. No obstante, también observamos diferencias notables entre los dos períodos. Hoy en día, la rentabilidad subyacente de las empresas líderes sigue siendo extraordinariamente elevada. Además, parece que nos encontramos al principio, y no al final, de un ciclo económico.

No obstante, hemos reducido la exposición a muchos de los nombres tecnológicos más populares en nuestras carteras de crecimiento: acciones con fuertes ponderaciones en los índices de referencia sectoriales. Encontramos mejores oportunidades en áreas cíclicas de crecimiento con mejores valoraciones, títulos que sufrieron el embate de la crisis de la COVID-19 y que ahora se benefician de vientos más favorables, como la intermediación online y los viajes de ocio, así como varias empresas industriales.

Vemos buenos motivos para ser optimistas con las acciones de valor

Ha sido un período arduo para los inversores de valor. Según nuestras estimaciones, el estilo cayó en desgracia hace 14 años, el período más largo y difícil de malos resultados relativos de la historia de los mercados. Las recientes ganancias desde que se conocieron las primeras noticias positivas sobre las vacunas a mediados de noviembre apenas han corregido ese pésimo historial, pero nuestros inversores de valor ven cinco motivos para pensar que las acciones de valor pueden ofrecer rentabilidades sólidas en 2021:

- Un fuerte crecimiento de los beneficios siempre ha favorecido a la inversión en valor, y prevemos que los beneficios empresariales registren un crecimiento formidable en los próximos dos años: 25% para el MSCI World, 23% para el S&P 500 y 35% para el MSCI Emerging Markets. No habíamos visto un crecimiento de los beneficios empresariales de tales dimensiones desde hacía diez años, y los próximos dos años de crecimiento de los resultados darán un enorme impulso a las empresas con las valoraciones más bajas.

- Los fuertes estímulos fiscales y monetarios en buena parte de los mercados desarrollados y emergentes probablemente seguirán respaldando la recuperación de los beneficios.

- Incluso un repunte moderado de la inflación debería beneficiar a las acciones de valor, ya que la inflación está relacionada con el coste del capital y el coste del dinero.

- El posicionamiento parece favorable. En pocas palabras, no quedan demasiados inversores de valor. Solo el 7% de los activos de los fondos globales se gestiona siguiendo el estilo de valor, frente a más del 30% de hace 15 años.

- Las acciones de valor son una ganga en términos relativos. Los diferenciales de valoración entre empresas con valoraciones altas y bajas son extraordinariamente amplios: en el 99º percentil a escala global.

Como siempre, el análisis y una selección adecuada serán fundamentales para nuestra inversión en valor. Seguimos muy reacios a buscar una recuperación en las empresas más castigadas y endeudadas.

En resumen, vemos una amplia variedad de oportunidades y algunos riesgos importantes que hay que vigilar a lo largo y ancho de los mercados y sectores, como se refleja en las nubes de palabras a continuación (GRÁFICO 3).

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.