Bancos centrales: ¿la caballería al rescate?

En junio, los bancos centrales salieron al rescate. Ante la amenaza de unos datos económicos más débiles, riesgos en las previsiones comerciales y una inflación aún baja, la Reserva Federal (la Fed) y el Banco Central Europeo anunciaron la llegada inminente de la caballería en forma de estímulo monetario adicional. De esta forma, las que eran en principio malas noticias económicas se convirtieron en un impulso para los mercados.

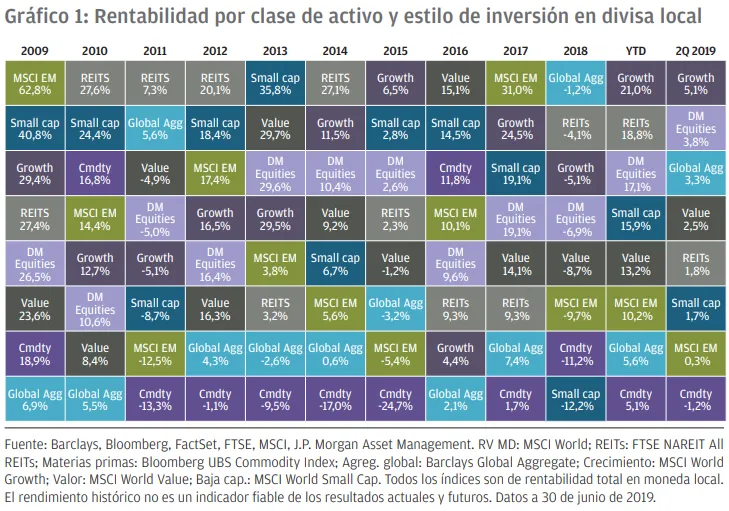

Los activos de riesgo –como la renta variable y el crédito– repuntaron junto con los activos refugio tradicionales, entre ellos los bonos gubernamentales de mercados desarrollados, el oro y el yen. La sólida rentabilidad de junio consiguió revertir la volatilidad de los activos de riesgo en mayo para cerrar el trimestre en positivo y dibujar un arranque de ejercicio más que bueno para prácticamente todos los inversores, con independencia de los ámbitos en los que hubiesen colocado su capital. En este contexto, la renta variable de mercados desarrollados registró un avance de casi el 4 % en el trimestre y del 17 % en el año curso. Por su parte, el crédito también había empezado el trimestre y el año con buen pie. Además, la mayoría de índices de deuda pública marca subidas de aproximadamente el 5 % en el año en curso tras haber repuntado durante este trimestre.

Que los activos de riesgo y los activos refugio hayan repuntado simultáneamente puede parecer contrario a toda lógica. Sin embargo, tiene sentido si tenemos en cuenta que los mercados han estado descontando bajadas de tipos por parte de la Fed y el BCE y una posible ronda de expansión cuantitativa (QE) adicional por parte de este último, circunstancias que, en ambos casos, resultan favorable para los bonos gubernamentales de mercados desarrollados. Por otra parte, dichas bajadas de tipos y QE adicional también pueden ser positivas para los activos de riesgo si consiguen evitar que la actual ralentización no degenere en una desaceleración económica. En consecuencia, los actuales precios de mercado reflejan las expectativas de que el estímulo de los bancos centrales mantendrá la expansión económica a flote.

Las encuestas al sector de la fabricación se han debilitado en todo el mundo, experimentando notables descensos en el caso de los indicadores empresariales estadounidenses y debilidad continuada en China, Japón y Europa. Además, el sector industrial alemán parece estar atravesando especiales dificultades.

Uno de los riesgos es que esta debilidad en el sector industrial podría provocar pérdidas de empleo y un desplome en la confianza de los consumidores. Por ende, el aumento en la tasa de desempleo alemana en mayo, habría sido una fuente de preocupación para el BCE. Los datos de comienzos de junio revelaron una ralentización en el ritmo de contratación en EE. UU., y el índice de la Conference Board sobre la confianza de los consumidores estadounidenses también registró descensos. Probablemente, es este riesgo creciente que se cierne sobre las previsiones del empleo y el consumo el que ha motivado el giro hacia políticas más expansivas en el seno de la Fed y el BCE. A la vista de ello, es de esperar que en las próximas semanas y meses los mercados presten más atención de la habitual a los datos del mercado laboral.

En respuesta a la intensificación en los riesgos a la baja en las previsiones económicas y a la caída en las expectativas de inflación a largo plazo, la Fed respaldó la retórica flexible que venía transpirando el discurso de varios de sus integrantes en los últimos meses e indicó finalmente que ocho de sus 17 miembros creen que la actual situación justifica bajadas de tipos este mismo año. Empujado en parte por el comentario del presidente de la Fed Jerome Powell sobre que «más vale prevenir que curar», el mercado espera ahora con una probabilidad superior al 0,5 % bajadas de tipos antes del final de año, expectativa que contrasta marcadamente con las previsiones de subidas del 0,5 % en 2019 que sus participantes mantenían allá por septiembre del pasado año. En este contexto, las tires de los títulos del Tesoro estadounidense a 10 años se han reducido en aproximadamente un 2%.

Al no querer quedarse atrás, y preocupado además por los riesgos bajistas sobre las previsiones económicas, el BCE intensificó también su retórica. El presidente Mario Draghi afirmó que la política monetaria se flexibilizaría a menos que la economía mejorase, trató de convencer a los mercados de que el BCE sigue disponiendo de mucha munición si se requiriesen rondas de expansión cuantitativa adicionales, y que los tipos de interés podrían incluso desplazarse hasta territorio negativo en caso de necesidad.

Tras la Cumbre del G20, EE. UU. y China acordaron seguir negociando su relación comercial sin aumentos arancelarios, pero también sin enviar señales importantes de avance en lo relativo a la superación de los principales escollos de la negociación. Mientras que la ausencia de escaladas adicionales evita por el momento el peor escenario, la incertidumbre permanente y la posibilidad de que las conversaciones vuelvan a fracasar continúan lastrando la confianza empresarial.

Por tanto, mientras seguimos a la espera de determinar si el crecimiento mundial levanta el vuelo o sigue cayendo, un posible enfoque para los inversores consistiría en mantener únicamente una asignación neutra a activos de riesgo y evitar sobreponderaciones en títulos de baja capitalización y valores caros y de baja calidad. Además, los títulos del Tesoro pueden proporcionar cierta cobertura a la renta variable en caso de desaceleración económica, y aumentar la calidad de las inversiones en crédito también podría ser una medida adecuada en este supuesto. En lo que respecta a los activos alternativos, las estrategias flexibles –como los fondos macro globales, que históricamente han servido de colchón a las carteras en periodos de descenso en los mercados –y las asignaciones a proyectos de infraestructuras de los principales países del mundo, también pueden contribuir a diversificar las carteras.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con su Política de Privacidad (https://www.jpmorgan.com/global/privacy). Para obtener información adicional acerca de nuestras políticas de privacidad locales, siga los enlaces correspondientes: Australia (https://www.jpmorganam.com.au/wps/portal/auec/PrivacyPolicy), EMEA (www.jpmorgan.com/emea-privacy-policy), Hong Kong (https://www.jpmorganam.com.hk/jpm/am/en/privacy-statement), Japón (https://www.jpmorganasset.co.jp/wps/portal/Policy/Privacy), Singapur (http://www.jpmorganam.com.sg/ privacy) y Taiwán (https://www.jpmorgan.com/country/GB/en/privacy/taiwan).

Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. En el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.