Bond Bulletin - Adiós 2022, hola duración

A medida que 2022 llega a su fin, examinamos cómo la inflación ha condicionado las decisiones de los bancos centrales a lo largo del año y lo que deparará el posicionamiento en duración al adentrarnos en 2023.

Fundamentales

La pregunta clave en la segunda mitad de 2022 ha sido si los bancos centrales pueden subir los tipos de interés a un nivel que reduzca la inflación sin causar una recesión severa. En el entorno actual de tipos al alza, los inversores se han posicionado a corto plazo en duración. Sin embargo, están esperando evidencias de que la inflación está cediendo, lo que daría a los bancos centrales la oportunidad de detener las subidas de tipos de interés. Los datos de inflación en Estados Unidos han mostrado indicios de estar alcanzando su punto máximo: las dos últimas lecturas sorprendieron a la baja y la inflación general de noviembre fue del 7,1% tras alcanzar un máximo del 9,1% interanual en junio de este año. Casi todas las categorías principales mostraron una disminución de la presión sobre los precios, lo que implica que las subidas de tipos finalmente están teniendo un impacto. Si bien el panorama general de la inflación ha mejorado, la vivienda y los salarios siguen siendo rígidos. Esto contrasta con Europa, donde la elevada inflación sigue siendo generalizada y ni la inflación general ni la subyacente han alcanzado su punto máximo aún.

Valoraciones cuantitativas

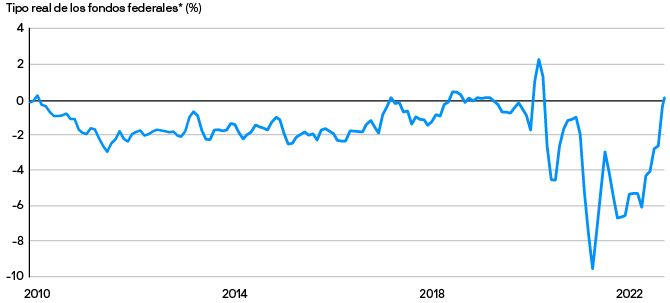

A lo largo del año, un dato importante que hemos seguido han sido los tipos reales de los fondos federales (ajustados por la inflación). Históricamente, la Reserva Federal no ha dejado de subir los tipos de interés cuando el tipo real de los fondos federales era negativo. Crucial para este análisis es la medida de inflación utilizada para calcular los tipos reales; en nuestra opinión, las cifras de los índices de precios al consumo (IPC) general y subyacente interanuales pueden no tener en cuenta plenamente la evolución reciente de la inflación estadounidense. En cambio, creemos que el IPC subyacente anualizado de tres meses, que ahora está en el 4,26%, es más apropiado para las circunstancias actuales (datos a 30 de noviembre de 2022). Puesto que el tipo real de los fondos federales ahora es positivo dados estos términos, la Reserva Federal dispone de herramientas adicionales para combatir una recesión, lo que podría permitirle pausar el ciclo de aumento de los tipos en el primer trimestre de 2023. Historicamente, las tires alcanzan su punto máximo en algún momento durante la última subida de tipos o antes de esta y después suelen caer muy rápidamente, en especial, en el extremo frontal de la curva de tipos. Por tanto, ahora puede ser el momento de considerar nuevas subidas de las tires como una oportunidad para añadir duración a las carteras. Por su parte, la mayor persistencia de la inflación en la zona euro y un punto de partida más tardío en el ciclo de endurecimiento sitúan los tipos reales europeos en territorio negativo. Nuestro escenario de principal es que el Banco Central Europeo (BCE) continúe su trayectoria de endurecimiento. En comparación con lo que el mercado descuenta actualmente, esperamos un ritmo más lento de aumentos, pero a un nivel potencialmente más alto, concluyendo en una tasa terminal del 3%.

El tipo real de los fondos federales ahora está en territorio positivo según algunas medidas de inflación

Factores técnicos

Además de los diferentes impulsores de la inflación, los factores técnicos, como la oferta prevista para el próximo año y el grado en que se han implementado las medidas fiscales, sugieren que el mercado de bonos europeo enfrenta más vientos en contra que el mercado estadounidense. Si bien la oferta neta de 2022 (emisiones brutas menos compras brutas) para la zona euro es de alrededor de 600.000 millones de EUR, se espera que sea de casi 1 billón de EUR en 2023. En la zona euro, se prevé que el ajuste cuantitativo comience en el segundo trimestre con el final gradual de las reinversiones del programa de compra de activos del BCE. Además, más de 1,5 billones de EUR en títulos de operaciones de financiación a plazo más largo con objetivo específico (TLTRO) vencerán en junio de 2023, lo que desencadenará la liberación de garantías (principalmente, bonos alemanes) en el mercado. Esta dinámica dará lugar a un gran salto en la oferta neta y un panorama técnico debilitado en relación con Estados Unidos, lo que podría ejercer una presión alcista sobre las tires europeas. Además, los inversores pueden tener en cuenta que los factores técnicos suelen ser menos favorables a final de año, al agotarse la actividad de negociación y la liquidez.

¿Qué significa esto para los inversores en renta fija?

Los inversores se han decantado por la liquidez y los bonos a corto plazo a lo largo de 2022, llevando a que las carteras se posicionaran a corto plazo en duración frente a sus respectivos índices de referencia. Si bien la recesión sigue siendo nuestro escenario central para los próximos tres a seis meses, creemos que ahora es el momento de reevaluar y explorar oportunidades para acercarse al objetivo de duración a largo plazo más pronto que tarde. En un entorno como este, nos decantamos por una duración neutral y aprovechar las nuevas subidas de las tires que se puedan producir como una oportunidad para aumentar la duración. Nos gustan especialmente las partes de alta calidad del mercado estadounidense, como la deuda pública, crédito investment grade y crédito titulizado.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.