Bond Bulletin - Afrontando las dificultades derivadas de las recientes quiebras bancarias

Los inversores se enfrentan a la tasa más alta de quiebras bancarias desde la crisis financiera global. Evaluamos los riesgos potenciales para la estabilidad financiera durante el próximo año.

Fundamentales

El Océano Antártico es una de las masas de agua más desafiantes para navegar de todo el mundo porque el clima es muy variable y las olas que se forman repentinamente toman desprevenidos a los marineros inexpertos. Los inversores están experimentando condiciones similares en 2023 después de un comienzo de año tranquilo. Los responsables de la política monetaria lograron subir los tipos de interés al ritmo más agresivo desde la década de 1970, pero el crecimiento se mantuvo sólido y la presión inflacionaria comenzó a disminuir. Sin embargo, el entorno rápidamente cambiante ha dado lugar a las mayores quiebras bancarias desde el colapso de Washington Mutual Bank en septiembre de 2008. A pesar de la presión sobre el sistema bancario, los responsables de los bancos centrales han seguido endureciendo la política monetaria. Tras el colapso de First Republic, la Reserva Federal de Estados Unidos implementó su décimo aumento consecutivo de tipos en poco más de un año. El presidente de la Reserva Federal, Jerome Powell, insistió en que el sistema bancario estadounidense se mantenía "fuerte y resiliente", pero reconoció que la agitación probablemente pesaría sobre el crecimiento económico, lo que podría justificar una pausa en el actual ciclo de subidas.

Valoraciones cuantitativas

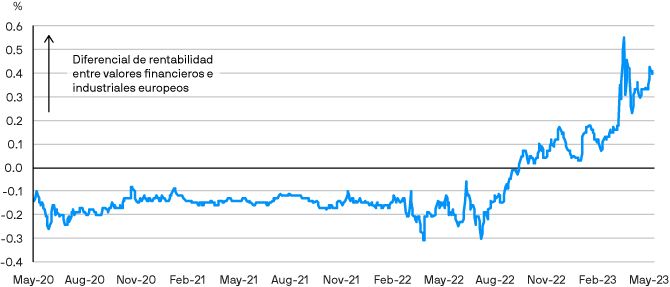

Con el clima macroeconómico en un estado de cambio, la deuda del sector bancario sigue siendo muy volátil. Antes de las recientes turbulencias, la deuda bancaria se consideraba relativamente sólida en los mercados corporativos. En Europa, los coeficientes de capital ordinario de nivel uno (CET1) de los bancos se sitúan en aproximadamente el 15% de los activos ponderados por riesgo totales, lo que coloca al sistema financiero en una posición mucho más sólida que en 2008. En los EE. UU., el estrés se ha contenido en general en los bancos regionales y los bancos más grandes se mantienen sólidos. A pesar de estos signos favorables, el yield-to-worst del índice Bloomberg European Bank CoCo, que muestra la rentabilidad de la deuda bancaria subordinada, ha pasado del 9,7% de principios de año al 11,5% a 9 de mayo de 2023. La desconexión entre los sólidos fundamentales y el descenso de las valoraciones evidencia el nerviosismo de los inversores hacia el sistema bancario, a pesar de las recientes garantías de los responsables de la política monetaria.

La rentabilidad de los valores financieros europeos ha aumentado considerablemente frente a los valores industriales europeos

Fuente: Bank of America Merrill Lynch, Bloomberg, J.P. Morgan Asset Management. El índice financiero es el ICE BofA Euro Banking. El índice industrial es el ICE BofA Euro Non-Financial. Datos a 10 mayo de 2023.

Factores técnicos

Las encuestas de posicionamiento de carteras indican que los inversores tanto en Europa como en Estados Unidos han adoptado la renta fija de larga duración en un intento de proteger sus inversiones para el caso de que se dé una ralentización económica. La historia respaldaría este posicionamiento, especialmente si la Reserva Federal detiene su ciclo de ajuste a corto plazo: desde 1995, en los 60 días previos al final de los ciclos de ajuste de la Reserva Federal, los bonos del Tesoro han registrado un considerable excedente de rentabilidad de entre 40 y 90 puntos básicos.

¿Qué significa esto para los inversores en renta fija?

La agitación del sistema bancario probablemente adelantará el comienzo de la próxima recesión a medida que las olas en el sistema financiero perturben la actividad en la economía real. Esta turbulencia significa que la Reserva Federal probablemente opte por pausar su ciclo de ajuste a corto plazo. Si bien los balances de los bancos siguen siendo relativamente sólidos, las valoraciones han caído significativamente en este entorno tormentoso. Los inversores deberían seguir buscando la seguridad de la renta fija de mayor duración y alta calidad, especialmente teniendo en cuenta su rentabilidad histórica al final de los ciclos de subida de tipos de la Reserva Federal.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.