Bond bulletin - De vuelta a la actividad con emisiones récord

Al inicio del nuevo año, la deuda corporativa investment grade reanudó la actividad con emisiones récord: la primera semana de enero registró, según los datos disponibles, el mayor volumen de emisiones en EUR y GBP en un solo día. Analizamos los factores impulsores clave que subyacen a los mercados de crédito investment grade y lo que esperamos de esta clase de activo en 2025.

Fundamentales

Los fundamentales del crédito investment grade siguen siendo sólidos y la buena salud corporativa ha respaldado nuestro optimismo acerca de la clase de activo. También hemos visto que el crecimiento de los ingresos comienza a acelerarse, alcanzando el 2% en el tercer trimestre de 2024 en Estados Unidos, lo cual resulta alentador tras un periodo en el que se normalizaron a la baja, mientras el apalancamiento se ha mantenido estable. Se ha producido cierta desaceleración en el crecimiento de los beneficios, situándose en un 4,2% interanual en el tercer trimestre de 2024, frente al 4,5% del trimestre anterior. Sin embargo, nuestras estimaciones proyectan un crecimiento moderado hasta la segunda mitad de 2025, con un crecimiento medio de los beneficios del 5% y un incremento de los ingresos superior al 3%. Estas son nuestras estimaciones de referencia y, dado que nos adentramos en un periodo que se espera incluya cambios considerables en las políticas, se centran principalmente en los efectos de primer orden. Para Europa, prevemos que los fundamentales de crédito sigan las tendencias estadounidenses, pero con cierto retraso. El crecimiento de los beneficios ya está mostrando señales de repuntar desde mínimos, mientras que los saludables balances han proporcionado potencial para cierta actividad en el área de las fusiones y las adquisiciones, particularmente, en torno a operaciones industriales dentro de Europa, con interés creciente de compradores internacionales. Los valores europeos probablemente soportarán la presión de los aranceles estadounidenses. Sin embargo, esperamos que un régimen arancelario modesto (del entorno del 10%) sea relativamente manejable para las empresas europeas con calificaciones investment grade, principalmente, porque suelen tener una base de ingresos y de fabricación diversificada a escala mundial. Dicho esto, asistimos a desafíos crecientes en sectores como el del automóvil, así como una mayor desaceleración en algunos sectores de consumo.

Valoraciones cuantitativas

Los diferenciales de los mercados de crédito investment grade han permanecido en rangos delimitados durante las últimas semanas y continúan cerca de sus niveles mínimos. Sin embargo, si se analiza desde una perspectiva a largo plazo, a pesar de que los diferenciales parecen estrechos, los episodios pasados de aterrizajes suaves de la economía (por ejemplo, a mediados de la década de 1990) llevaron a diferenciales aún más estrechos. El segmento investment grade estadounidense se ha movido en un rango de 50 a 100 puntos básicos (pb) el 37% del tiempo, desde 1992, y los diferenciales pueden mantener estos niveles ajustados durante periodos prolongados. Dados los diferenciales actuales, el mercado ha perseguido tires relativas negativas. Según hemos avanzado hacia el nuevo año, los sectores financieros han quedado a la zaga con respecto a los industriales. Esperamos que se sigan dando oportunidades en el sector financiero estadounidense, en particular, en el sector bancario, que históricamente ha operado de manera más ajustada durante las administraciones republicanas. Los bancos franceses (que han experimentado volatilidad debido a la incertidumbre política) también ofrecen oportunidades dadas su razonable exposición a deuda soberana y la persistente solidez de las emisiones según avanza enero. Analizando el panorama general, nos adentramos en un periodo de gran incertidumbre en el que esperamos mayor volatilidad en el mercado. Ya hemos asistido a subidas significativas en las tires este año. Este entorno aumentará las oportunidades para los gestores activos de crédito investment grade, una clase de activos que puede ofrecer una importante protección del capital gracias a las atractivas tires disponibles.

Factores técnicos

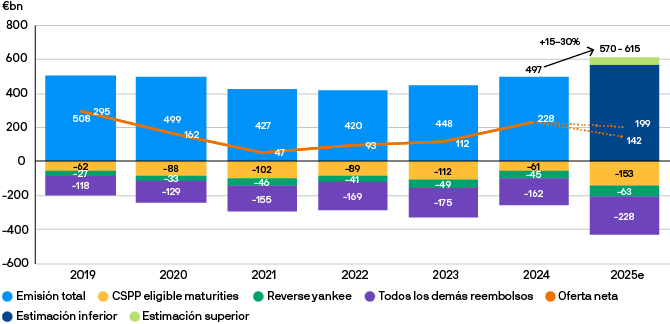

Los factores técnicos siguen siendo muy favorables para el crédito investment grade. El perfil de vencimientos del índice investment grade estadounidense se está expandiendo, con un aumento del 21% interanual previsto para 2025, impulsado por los vencimientos de las emisiones a cinco años de la era de la pandemia de COVID-19. Se espera que la emisión bruta alcance cerca de 1,7 billones de USD y casi todos los sectores esperan una mayor oferta en 2025 en comparación con 2024, respaldada por una sólida demanda nacional e internacional, en particular, de inversores japoneses y taiwaneses. En Europa, la demanda continúa en niveles elevados y está contribuyendo a que la oferta alcance cotas récord. Los bonos que vencen de la era de la política de tipos de interés negativos y del corporate sector purchase programme (CSPP) también están impulsando las refinanciaciones. Esta tendencia comenzó en la primera semana de enero, con una emisión de valores financieros europeos por valor de 22.000 millones de EUR de toda la estructura de capital tan solo en los dos primeros días de esta semana. Esta emisión ha tenido hasta el momento una buena aceptación, con una demanda de suscripción de entre cinco y ocho veces la oferta. Las consecuencias de esta dinámica llevan a que nos estemos preparando para un año de oferta bruta récord, aunque con una oferta neta manejable, que debería aprovecharse bien considerando los niveles de demanda que hemos observado en el segmento.

Récord de emisiones para Europa en deuda corporativa en 2025

¿Qué significa esto para los inversores en renta fija?

A pesar de que los diferenciales de crédito investment grade están en sus niveles más bajos, un entorno fundamental estable y un entorno técnico sólido deberían respaldar al sector en el futuro. Los titulares sobre aranceles probablemente crearán cierta volatilidad y generarán oportunidades para añadir exposición, específicamente en Europa, con un enfoque hacia empresas con márgenes sólidos y/o poder de fijación de precios. Seguimos sobreponderando el riesgo crediticio con un carry positivo incorporado a nuestras carteras, ya que anticipamos que el crédito investment grade seguirá evolucionando bien según avance 2025.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.