Bond Bulletin - Los mercados emergentes vuelven a estar de moda

El índice JPMorgan GBI-EM Global Diversified de deuda de mercados emergentes en divisa local ha obtenido una impresionante rentabilidad del 10% en dólares estadounidenses desde principios de año. En el Bond Bulletin de esta semana, analizamos los factores que han hecho que la deuda local de mercados emergentes sea atractiva tanto para inversores tácticos como estratégicos.

Fundamentales

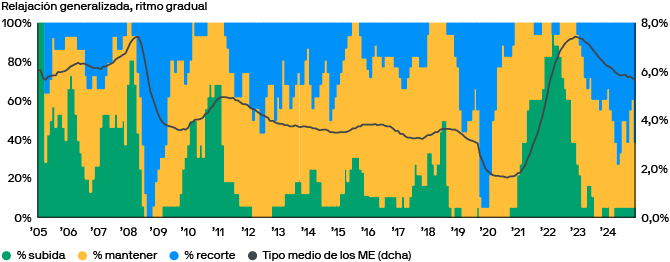

En 2021 y 2022, los bancos centrales de los mercados emergentes se apresuraron a iniciar sus ciclos de subida de los tipos de interés. Sin embargo, su enfoque hacia las rebajas del precio del dinero ha sido más paulatino: los tipos actuales todavía se encuentran significativamente por encima de los niveles previos a la pandemia de COVID-19 y de las medias a largo plazo. Las tasas de inflación en toda la región han avanzado significativamente gracias a que los bancos centrales subieron los tipos de interés pronto. En la mayor parte de Asia, la inflación está actualmente por debajo del objetivo, mientras que, en CEEMEA y América Latina, se está acercando o alineando con el rango objetivo. Además, China enfrenta un exceso de capacidad y es probable que exporte bienes excedentes a precios reducidos fuera de Estados Unidos, principalmente, dentro de Asia, lo que ejercerá aún más presión deflacionaria sobre los precios de los bienes en las regiones de destino. Creemos que la reciente tendencia a la baja de la inflación continuará, lo que permitirá a los bancos centrales aplicar más recortes de forma creíble. Si bien esperamos una inflación estable, el crecimiento en las regiones de mercados emergentes es más débil. Las previsiones de crecimiento económico se han recortado debido a una serie de factores macroeconómicos, como los riesgos de recesión en Estados Unidos, la incertidumbre por los aranceles y la situación geopolítica. Sin embargo, los fundamentales de la mayoría de los países de mercados emergentes siguen mostrando resiliencia. El entorno macroeconómico general, caracterizado por una inflación estable, un crecimiento más lento pero todavía sólido, unos precios de las materias primas más bajos y un dólar estadounidense más débil, respalda la postura de los bancos centrales de mercados emergentes de seguir rebajando los tipos. Además, Asia cuenta con muchos emisores de mayor calidad y calificación investment grade, como Malasia, Indonesia y Filipinas, que están incluidos en el índice más común, el GBI-EM Global Diversified (JPMorgan Government Bond – Emerging Markets), que tiene una calificación media de BBB. Esperamos que, en caso de recesión global, la deuda de mercados emergentes en divisa local tenga un buen comportamiento, ya que la inflación disminuiría aún más y los bancos centrales de la esfera emergente reducirían todavía más el precio del dinero. A pesar de estos recortes, esperamos que la deuda local de mercados emergentes ofrezca tires nominales y reales elevadas, en comparación con su propio historial.

Una combinación favorable de crecimiento e inflación permite a los bancos centrales de los mercados emergentes relajar paulatinamente la política monetaria

Fuente: Bloomberg, J.P. Morgan Asset Management. Datos a 11 de junio de 2025. Los países de mercados emergentes incluyen Brasil, Colombia, Corea del Sur, Chile, China, Filipinas, Hungría, India, Indonesia, Israel, Malasia, México, Perú, Polonia, República Checa, Rumania, Sudáfrica y Tailandia.

Valoraciones cuantitativas

En la mayoría de los países de mercados emergentes, las curvas de tipos de interés locales se han pronunciado significativamente, a pesar de tener saldos fiscales más moderados en comparación con los mercados desarrollados. Desde principios de año, la deuda de mercados emergentes en divisa local se ha comportado mejor que los bonos del Tesoro estadounidense, y es probable que esta tendencia continúe, pues los bancos centrales locales se han desvinculado de la Reserva Federal, en parte por el debilitamiento del dólar y el fortalecimiento de sus divisas. Esperamos que la compresión de las tires continúe ya que los tipos reales medios de los mercados emergentes y las tires reales siguen en niveles altos en comparación con Estados Unidos y Europa en términos históricos. Los bonos locales mexicanos son un buen ejemplo. La diferencia de la tir entre los bonos locales mexicanos a 10 años y los bonos del Tesoro estadounidense a 10 años se encuentra actualmente en el extremo inferior de su rango reciente, entre 600 pb y 500 pb. Se ha reducido en 100 pb desde principios de año y es probable que siga comprimiéndose hacia 450 pb. Prevemos que esta tendencia continuará porque el Banco de México dispone de margen para recortar los tipos mientras la Reserva Federal mantiene su postura actual.

Factores técnicos

Los factores técnicos han sido positivos, marcados por un posicionamiento favorable. El porcentaje de posiciones extranjeras en deuda local de mercados emergentes está en su nivel más bajo de la última década, mientras que la propiedad local de bonos en divisa local ha aumentado hasta alcanzar su nivel más alto. En las últimas dos semanas, la deuda de mercados emergentes en divisa local ha comenzado a atraer capital, a pesar de los flujos negativos en lo que va de año. Además, el mercado de deuda de mercados emergentes en divisa local se ha convertido en uno de los mercados de deuda más grandes del mundo, superando los 5 billones de USD en deuda negociable total.

¿Qué significa esto para los inversores en renta fija?

Creemos que una asignación estratégica a duración de deuda local de mercados emergentes puede mejorar el valor y la diversificación de la cartera. Consideramos que la deuda de mercados emergentes en divisa local es una clase de activo core con importantes oportunidades de alfa. La favorable combinación de crecimiento más lento pero razonable y condiciones de inflación más bajas ha permitido a los bancos centrales de los mercados emergentes flexibilizar paulatinamente la política monetaria. Encontramos oportunidades sólidas en todas las regiones de los mercados emergentes: Asia, CEEMEA y América Latina, que incluye mercados de mayor rentabilidad como México, Sudáfrica y Brasil, pero también mercados de mayor calidad y menor rentabilidad como Malasia, Perú e Indonesia.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.