Bond Bulletin - ¿Del caos surge la oportunidad?

Dado que las tires de los bonos alcanzan nuestros niveles previstos antes de lo esperado tras las recientes intervenciones de los bancos centrales y los anuncios políticos de los gobiernos, evaluamos si es hora de cambiar de posicionamiento.

Fundamentales

El anuncio del presupuesto del gobierno del Reino Unido en respuesta a la crisis del coste de la vida desencadenó la transición de ventas ordenadas a unas condiciones de mercado distorsionadas. Los inversores cuestionan las dinámicas contradictorias, con el Banco de Inglaterra aumentando los tipos de interés e implementando medidas de ajuste cuantitativo, por un lado, mientras que el gobierno del Reino Unido está tratando de minimizar el impacto en el crecimiento y proteger a los consumidores, por el otro. El Reino Unido se encuentra ahora en un aprieto debido a que los costes de endeudamiento han aumentado y los mercados están cuestionando la credibilidad de las decisiones del gobierno. La situación actual en el Reino Unido también implica la reticencia del mercado a financiar políticas fiscales inviables. El ajuste de las previsiones que hemos visto en los mercados de tipos y, como consecuencia, el aumento de los costes de financiación de la deuda pueden obligar a los gobiernos a equilibrar sus cuentas. Dada esta dinámica, se espera que la volatilidad se mantenga elevada en el futuro próximo.

Valoraciones cuantitativas

Los mercados de tipos han sufrido una fuerte revisión de las previsiones durante la última semana, con una volatilidad que ha alcanzado los niveles registrados por última vez en el pico de la pandemia de COVID-19 en 2020, pues el bono a 10 años del Reino Unido subió al 3,75%, su máximo en una década. En el Reino Unido, los gilts a 10 años están actualmente en un 4%, un nivel que no se veía desde 2008 tras registrar una rentabilidad total del -10,4% durante la última semana. Este ajuste también es evidente en los mercados crediticios globales: la rentabilidad del segmento high yield global alcanzó el 9,8%, el nivel más alto desde abril de 2020, mientras que la rentabilidad del segmento investment grade global alcanzó el nivel más alto desde 2009 con un 5,3%. Sin embargo, si bien las rentabilidades se están acercando a un nivel en que se descuentan suficientemente los riesgos de recesión, los diferenciales de crédito aún no se han visto afectados en la misma medida. Los diferenciales de crédito de los activos investment grade solo se han ampliado 11 puntos básicos (pb) en lo que va de mes, mientras que los diferenciales de los activos high yield son 22 pb más altos. Efectivamente, las tires del mercado de crédito pueden parecer atractivas en general, pero creemos que los diferenciales aún tienen margen para ampliarse más. Datos a 27 de septiembre.

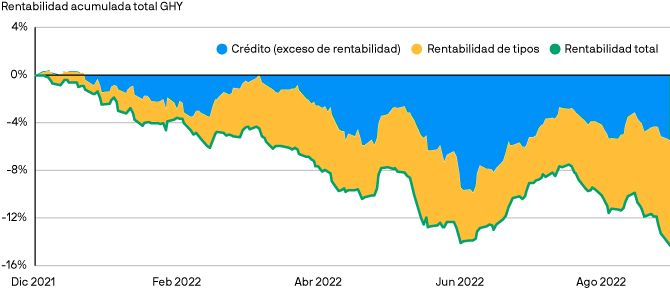

La reciente revisión en las previsiones para el mercado high yield se ha visto impulsada por las rentabilidades de la deuda pública core más que por los diferenciales de crédito.

Fuente: Bloomberg; datos a 27 de septiembre de 2022. El gráfico muestra la rentabilidad total acumulada desde principios de año del segmento high yield global. GHY: Índice ICE BofA Non-Financial Developed Markets High Yield Constrained (HNDC).

Factores técnicos

El contexto técnico sigue siendo débil, con poca liquidez en los mercados, lo que puede ser, al menos en parte, una de las razones por las que los diferenciales de crédito aún no se han ampliado significativamente. Nuestro sistema de seguimiento de flujos internos muestra que los fondos high yield e investment grade han experimentado salidas netas de aproximadamente 5.000 millones de USD al mes hasta la fecha (hasta el 22 de septiembre). Los inversores se han preparado en gran medida para estas salidas acumulando elevados saldos de liquidez, que han podido amortiguar el impacto de los reembolsos. Sin embargo, somos conscientes de la presión adicional que podría experimentar el mercado si persisten las salidas y los gestores necesitan vender posiciones en liquidez para cumplir con los reembolsos. Por su parte, la volatilidad del mercado ha disuadido a las empresas de emitir deuda de manera oportunista: la oferta en el sector investment grade de Estados Unidos solo ha sido de unos 77.000 millones de USD en el mes (hasta el 27 de septiembre), en comparación con las expectativas de entre 125.000 millones de USD y 150.000 millones de USD, mientras que la emisión en Europa ha sido casi inexistente. También ha habido una falta de emisión de activos high yield, con solo dos operaciones no financieras en el mercado europeo en lo que va de septiembre. Sin embargo, el aumento significativo en los costes de financiación actuales frente a los bonos que se emitieron en los últimos años podría revelar las dificultades que los emisores pueden afrontar si necesitan intervenir en el mercado high yield a corto plazo.

¿Qué significa esto para los inversores en renta fija?

Si bien los mercados parecen haber entrado en territorio desordenado, enfatizamos la importancia de mantenerse centrados y albergar una perspectiva a largo plazo. Con rentabilidades en niveles no vistos en décadas, los inversores pueden verse tentados a revisar el posicionamiento en renta fija. Sin embargo, seguimos preocupados por la persistencia de la inflación y el camino de endurecimiento de los bancos centrales. En este entorno, esperamos que continúe la volatilidad del mercado, lo que eventualmente afectará a los fundamentales corporativos. Como resultado, aún no estamos tentados por rentabilidades integrales más elevadas en las partes de más riesgo del mercado de crédito corporativo; en cambio, mantenemos nuestra preferencia por flujos de liquidez de alta calidad y corta duración.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.