Bond Bulletin - Deuda de ME emitida en dólares en un contexto de debilidad del dólar

Puesto que el crecimiento global demuestra resiliencia y la Reserva Federal va a recortar los tipos de interés, la deuda de mercados emergentes en dólares, tanto soberana como corporativa, se beneficia especialmente. El Bond Bulletin de esta semana analiza los sólidos fundamentales de la deuda de mercados emergentes y los indicadores técnicos favorables que podrían impulsar la rentabilidad y crear oportunidades para los inversores.

Fundamentales

Se proyecta que las economías de mercados emergentes, en conjunto, crecerán por encima del 4% en 2025, un ritmo bastante superior al de los mercados desarrollados. La inflación está prácticamente bajo control, con Asia experimentando desinflación y solo unos pocos componentes atípicos impidiendo que las cifras generales sigan cayendo. La calidad crediticia también está mejorando. Se espera que las agencias de calificación ofrezcan más mejoras que rebajas en los próximos trimestres, lo que refleja el fortalecimiento de las posiciones fiscales, unos balances externos conservadores y unos marcos de política disciplinados. Los factores externos favorables también se están fortaleciendo. El ciclo de recortes de tipos anticipado por la Reserva Federal y un dólar más débil reducen los costes de refinanciación y alivian las presiones sobre la balanza de pagos, a la vez que apoyan las entradas de capital. Como se destacó en nuestro reciente informe trimestral, existe el riesgo de que un ciclo de recortes de tipos pueda desencadenar un crecimiento por encima de la tendencia y un repunte de las presiones inflacionarias en Estados Unidos. Sin embargo, el debilitamiento de los mercados laborales, la disminución del crecimiento salarial y el limitado impacto de los aranceles hasta el momento sugieren que, por el momento, el crecimiento por debajo de la tendencia en Estados Unidos es el resultado más probable, lo que debería ser favorable para la deuda de mercados emergentes en dólares. En conjunto, estas dinámicas crean un contexto constructivo para que tanto los bonos soberanos como corporativos de mercados emergentes refinancien o extiendan sus vencimientos en condiciones favorables.

Valoraciones cuantitativas

Las valoraciones reflejan una demanda sólida y primas de riesgo ajustadas. Los diferenciales son estrechos, rondando mínimos pospandemia y dejando un margen limitado para el reajuste si el crecimiento global flaquea. Sin embargo, las tires totales se mantienen elevadas en relación con sus medias de 20 años. En lugar de una mayor compresión de los diferenciales, prevemos que este sector se beneficiará más del " carry" adicional que ofrecen las mayores tires relativas y las condiciones favorables para la duración estadounidense. A medida que los recortes de la Reserva Federal comiencen a desplegar sus efectos, se espera que las tires globales tiendan a la baja. Además, los inversores podrán empezar a buscar nuevas oportunidades en mercados emergentes que proporcionen la rentabilidad que ofrecían anteriormente los bonos de mercados desarrollados. La combinación de mayores tires iniciales y una mejor calidad crediticia sigue haciendo que la deuda de mercados emergentes en dólares sea atractiva, incluso con los diferenciales en el extremo más ajustado de los rangos históricos.

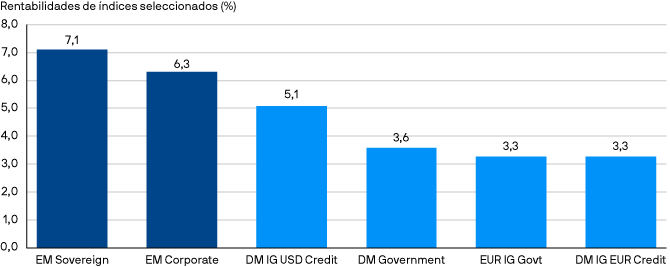

Las atractivas tires de la deuda de mercados emergentes en dólares representan una oportunidad al recortar los tipos la Fed

Fuente: Bloomberg. Datos a 12 de septiembre de 2025.

Factores técnicos

Los factores técnicos constituyen una fuente adicional de apoyo. Los flujos de inversión hacia esta clase de activo continúan, impulsados por la búsqueda de tires totales atractivas y la diversificación en instrumentos que no sean la deuda pública de los mercados desarrollados. La oferta se ha concentrado al principio del año, con la mayor parte de la emisión ya completada. Se espera que el resto del calendario se concentre en bonos soberanos y corporativos investment grade, un perfil que limita la presión de la oferta neta y favorece la rentabilidad del mercado secundario. Esta menor oferta futura, combinada con una demanda global sólida y un dólar más débil, crea un viento de cola técnico tanto para los segmentos soberanos como corporativos del universo de mercados emergentes en dólares.

¿Qué significa esto para los inversores en renta fija?

La deuda de mercados emergentes en dólares ofrece una combinación equilibrada de ingresos y resiliencia. Un crecimiento estable, una inflación contenida y una trayectoria favorable de las calificaciones apuntan a una continuidad de la fortaleza de los fundamentales. Con el ciclo de flexibilización de la Reserva Federal y la depreciación del dólar reduciendo los obstáculos externos, los diferenciales podrían mantenerse ajustados, mientras que las elevadas tires ofrecen un carry atractivo y el potencial de plusvalías al caer los tipos de interés globales. Unos flujos positivos y un perfil de emisión favorable refuerzan los argumentos para mantener o aumentar la exposición. La selectividad sigue siendo clave, -la diferenciación por país y crédito será importante, pero esta clase de activo está bien posicionada para ofrecer atractivas tires ajustadas al riesgo en los próximos meses.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.