Bond bulletin – Deuda de mercados emergentes: “going local" in Acapulco

Si bien los mercados desarrollados globales siguen descontando un escenario de aterrizaje suave debido a las expectativas de que los tipos de interés pueden haber alcanzado su punto máximo, numerosos países de mercados emergentes comenzaron a recortar los tipos el año pasado. Revisamos las previsiones y valoraciones más recientes para la deuda local de mercados emergentes tras las sólidas rentabilidades de 2023.

Fundamentales

Los bancos centrales de los mercados emergentes comenzaron sus ciclos de recortes de tipos de interés en 2023, siendo Chile el primero en hacerlo, en julio. Ocho bancos centrales de los mercados emergentes han recortado conjuntamente los tipos en 1.000 puntos básicos (pb), revirtiendo aproximadamente el 10% del total de las subidas llevadas a cabo en los mercados emergentes durante el ciclo pasado. Las previsiones actuales para 2024 sugieren otros 3.000 puntos básicos de recortes de tipos por parte de los mercados emergentes, lo que implica que la mayoría de las rebajas aún están pendientes. Es importante destacar que, en nuestra opinión, los terminal rates descontados en el mercado siguen siendo en muchos casos muy conservadores. El contexto fundamental favorable, incluida la continuada tendencia a la baja de la inflación estadounidense, también debería resultar positivo para los activos de los mercados emergentes. Un cambio estructural en la composición de la clase de activo de los mercados emergentes -India se dispone a entrar a formar parte de los índices de bonos locales de mercados emergentes a mediados de 2024, desplazando el equilibrio del índice desde América Latina hacia Asia- podría reducir la volatilidad percibida de esta clase de activo.

Los bancos centrales de los mercados emergentes han comenzado sus ciclos de recortes de tipos de interés, aunque la mayoría de las rebajas aún están pendientes.

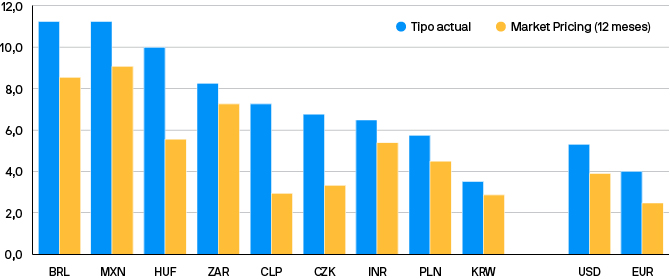

Valoraciones cuantitativas

En 2023, la deuda local de mercados emergentes fue una de las clases de activos de renta fija que mejor se comportó, con una rentabilidad del 12,7% (JPM GBI – EM Global Diversified Unhedged USD) frente a la del índice Bloomberg Global Aggregate, del 5,72%. Este mejor comportamiento continuó la tendencia de 2022, cuando la deuda local de mercados emergentes obtuvo una rentabilidad del -11,69% frente al - 16,25% del índice Global Aggregate. Parte de este mejor comportamiento a largo plazo se debe a que los bancos centrales de los mercados emergentes están ganando credibilidad gracias a sus decisiones para frenar la inflación y los inversores hacen bien al preguntarse si puede sostenerse. La rentabilidad reciente de la deuda local de mercados emergentes ha sido deficiente, del -1,52% en enero de 2024, impulsado por la débil percepción de los inversores y las preocupaciones constantes en torno al crecimiento de China. Si bien el agresivo ciclo de recortes en los mercados emergentes está ampliamente descontado en el mercado de deuda local, creemos que todavía existen oportunidades atractivas en las rentabilidades de dicho segmento. A modo de ejemplo, los tipos de interés alcanzaron un máximo del 13,75% en Brasil y el Banco Central do Brasil comenzó a recortarlos en agosto de 2023 al 11,25%. Dado que las previsiones actuales del mercado indican que los tipos se reducirán al 9,5% para mediados de 2024 y que se espera que la inflación se estabilice en el rango del 3,0%-3,5% (frente a un objetivo del 3,0%) este año, creemos que la rentabilidad del 6,0%-6,5% es atractiva y supone una razón convincente para poseer duración en este mercado local.

Factores técnicos

La demanda de los inversores extranjeros y los flujos hacia la clase de activo de mercados emergentes locales no se han estabilizado y la tendencia de salida de capitales desde 2023 ha continuado hasta este año. Los inversores se han mostrado prudentes en cuanto a la profundidad y la liquidez del mercado local, y las medidas de apoyo anunciadas por China en las últimas semanas no han provocado que continúe el sentimiento de mercado positivo o flujos de entrada. Dicho esto, la base de compradores locales en constante crecimiento potencia una tendencia favorable a largo plazo para esta clase de activo. En países como Perú e Indonesia, donde la mayoría de la deuda local anteriormente era propiedad de compradores extranjeros, la propiedad extranjera neta es ahora inferior al 20%. Creemos que el importante crecimiento de la demanda de deuda local procedente de fondos de pensiones nacionales e inversiones en seguros será favorable.

¿Qué significa esto para los inversores en renta fija?

Los deficientes niveles técnicos de demanda más recientes y la débil percepción de los inversores han abaratado aún más la clase de activo de mercados emergentes locales en enero de 2024. Si bien el agresivo ciclo de recortes de tipos de los mercados emergentes está ampliamente descontado en los mercados emergentes de deuda local, la cantidad de liquidez que se inyecta en el mercado y los cambios estructurales en la clase de activo ofrecen oportunidades. Seguimos decantándonos por un posicionamiento de mayor duración en tipos locales de mercados donde se prevé que caiga la inflación (como la República Checa, Hungría, Colombia y Turquía) y donde es probable que los bancos centrales recorten los tipos y se espera que los tipos oficiales reales sean superiores al 5% (por ejemplo, México y Brasil).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.