Bond Bulletin - Divergencia entre las tendencias de inflación

La inflación de octubre en Estados Unidos fue más débil de lo esperado y amplió la divergencia entre las tendencias de duración a nivel global. Analizamos lo que esto significa para los bancos centrales y las carteras.

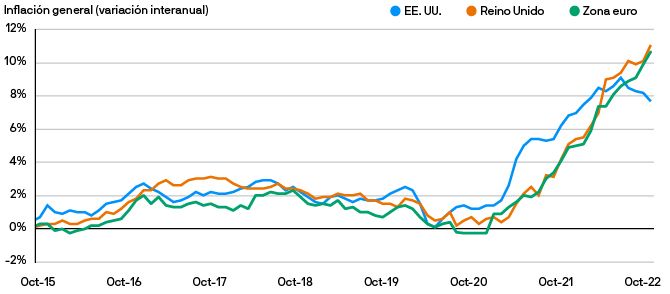

Fundamentales

El efecto acumulado del agresivo ajuste que la Reserva Federal ha efectuado este año parece estar finalmente llegando a la inflación. Tras múltiples sorpresas al alza, el índice de precios al consumo (IPC) de octubre de Estados Unidos se situó por debajo de las expectativas del mercado, en el 7,7% interanual; se trata de la primera ocasión en los últimos ocho meses en que el IPC cae por debajo del 8%. Un aspecto importante es la desaceleración del componente de la vivienda, que representa en torno a un tercio de la inflación general. Dicho componente suele ser persistente, por lo que la desaceleración podría indicar una tendencia a la baja en lugar de un cambio temporal. Si bien la inflación general sigue siendo alta atendiendo a su evolución histórica, la debilidad generalizada ha impulsado la confianza del mercado en que la Reserva Federal pueda reducir la magnitud de sus futuras subidas de tipos desde los recientes 75 puntos básicos (pb). Esto debería provocar una menor volatilidad de los tipos en el futuro y brindar una oportunidad más atractiva para la duración estadounidense en relación con otros países. Por ejemplo, en octubre, la inflación de los precios al consumo del Reino Unido fue del 11,1%, el nivel más alto desde 1981, y la inflación general de la zona euro fue del 10,9%, el dato más elevado desde la creación de la moneda única. Las tendencias de inflación en el Reino Unido y Europa divergen de las de Estados Unidos y continúan sorprendiendo al mercado, lo cual podría dificultar que el Banco de Inglaterra o el BCE desaceleren el ritmo de endurecimiento de la política monetaria.

Las tendencias de inflación en el Reino Unido y Europa divergen de las de Estados Unidos

Fuente: J.P. Morgan Asset Management, Bloomberg. Datos a 31 de octubre de 2022.

Valoraciones cuantitativas

Tras la publicación del IPC estadounidense el 10 de noviembre, las condiciones financieras se relajaron considerablemente. El índice de condiciones financieras de Goldman Sachs, que utiliza los mercados financieros para estimar la disponibilidad de financiación en una economía, experimentó la tercera mayor caída en un solo día de los últimos 20 años. La deuda pública reaccionó a la noticia: la tir de los bonos del Tesoro estadounidense a 10 años cayó 27 pb, mientras que las tires de los bonos alemanes a 10 años y la deuda pública británica a 10 años cayeron 17 pb y 16 pb, respectivamente (a 10 de noviembre de 2022). La duración en Estados Unidos parece más atractiva, pues el repliegue de la inflación debería reducir la volatilidad de los bonos y podría justificar una desaceleración en el endurecimiento de la Reserva Federal. Prevemos que la Reserva Federal subirá los tipos en 50 pb en diciembre y luego en 25 pb en 2023 antes de hacer una pausa. Pese a que el Banco de Inglaterra y el BCE han señalado una posible ralentización de la inflación, una desaceleración en el endurecimiento monetario será más difícil, pues el nivel de inflación sigue siendo alto.

Factores técnicos

Los niveles técnicos en el mercado de bonos han sido débiles este año, pues la línea restrictiva de los bancos centrales y el endurecimiento cuantitativo han provocado una gran caída en la demanda de esta clase de activos; sin embargo, estamos empezando a observar indicios de cambio. La demanda de bonos estadounidenses durante cuatro semanas consecutivas —que incluye la combinación de flujos minoristas, flujos del extranjero, posiciones en custodia de la Reserva Federal y posiciones bancarias en bonos— parece haber tocado fondo en -66.700 millones de USD el 10 de octubre de 2022. Observamos señales técnicas incipientes de que esta mejora en la tendencia en los flujos continuará y se volverá positiva si el IPC estadounidense vuelve a bajar en noviembre.

¿Qué significa esto para los inversores en renta fija?

La Reserva Federal tardó en actuar, pero su agresiva política parece finalmente estar funcionando; los aumentos de tipos de 75 pb han desacelerado el crecimiento económico lo suficiente como para reducir tanto el IPC general como el indicador subyacente, al menos tentativamente. El mercado ha reaccionado positivamente a la tendencia a la baja de la inflación en Estados Unidos, lo que refleja una mayor confianza en la capacidad de la Reserva Federal para reducir la inflación hasta su objetivo, el fin último de su política. No se puede decir lo mismo del Reino Unido y Europa, donde la inflación se mantiene en máximos históricos. En este entorno, preferimos mantener una posición larga en deuda pública estadounidense frente a la europea y la británica, pues las elevadas inflación y volatilidad dificultan que el Banco de Inglaterra o el BCE desaceleren el endurecimiento de sus políticas.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.