Bond Bulletin - El tren de la deuda de los mercados emergentes

La deuda de los mercados emergentes se encamina a lograr un año muy sólido, con notables avances para la deuda soberana, la deuda corporativa y la deuda en divisa local, que es el sector principal de renta fija con mejor comportamiento. Analizamos si el tren de la deuda de los mercados emergentes continuará a buen ritmo y con un sólido comportamiento en el futuro.

Fundamentales

Las reuniones anuales de 2025 del Grupo del Banco Mundial y el Fondo Monetario Internacional se celebraron la semana pasada en Washington D.C. Una conclusión clara de los encuentros es el regreso de los mercados emergentes y el interés en implicarse con ellos de un creciente número de partícipes del mercado. Los aranceles siguen siendo noticia, pero no han afectado negativamente a los mercados emergentes, ya que sus economías están pasando de la dependencia de las exportaciones estadounidenses al consumo interno.

Se espera que las agencias de calificación crediticia anuncien más mejoras que rebajas para los países de mercados emergentes, mientras que los impagos se mantienen bajos y son de carácter idiosincrático. Con un sólido crecimiento económico y una inflación contenida, estamos experimentando una convergencia entre las mayores economías de mercados emergentes y sus contrapartes de mercados desarrollados con fundamentales macroeconómicos y estructuras sociales similares. El camino está trazado, y nuestro análisis muestra que los dirigentes de los mercados emergentes han comprendido cómo gestionar sus economías para el crecimiento futuro.

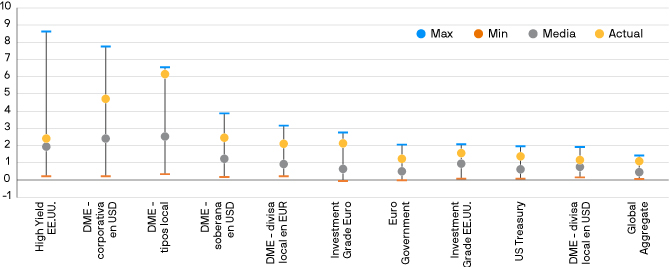

Valoraciones cuantitativas

La insaciable demanda de renta fija ha provocado una compresión de los diferenciales en todos los sectores. Dado que los bancos centrales de todo el mundo están comenzando a recortar los tipos y en vista de la escasa prima de diferencial ofrecida, las tires han disminuido y los inversores buscan nuevas oportunidades para obtener las tires a las que estaban acostumbrados. Con una situación ajustada en los mercados desarrollados, aún se sigue ofreciendo una prima en la mayoría de los mercados emergentes. Curiosamente, la convergencia fundamental entre los mercados emergentes y los mercados desarrollados ha llevado a que algunas economías emergentes tengan diferenciales negativos frente a los bonos del Tesoro estadounidense.

En el caso de la mayoría de los bonos de mercados emergentes, los inversores observarán que estos mercados suelen negociarse con una prima por diferencial con respecto a los bonos de mercados desarrollados con calificación similar. Esto se debe al mayor nivel de riesgo que se espera de los mercados emergentes. Sin embargo, el riesgo percibido suele ser mayor que el riesgo real, lo que hace que esta prima por diferencial ofrezca una amplia compensación a los inversores a largo plazo. En el segmento de deuda en divisa local, las tires reales de los mercados emergentes son elevadas dada la inflación contenida, lo que ofrece a los bancos centrales de dichos mercados la oportunidad de recortar los tipos de interés y a los inversores de beneficiarse tanto de los ingresos corrientes como de la posible apreciación del capital.

Atractivo 'carry' con respecto a la volatilidad de la deuda de los mercados emergentes

J.P. Morgan Asset Management, Bloomberg, a 17 de octubre de 2025. La rentabilidad no está garantizada. Las opiniones, las estimaciones, las previsiones, las proyecciones y las declaraciones sobre las tendencias de los mercados financieros se basan en las condiciones de mercado actuales, representan nuestro propio criterio y pueden cambiar sin previo aviso. No pueden ofrecerse garantías de que vayan a materializarse.

Factores técnicos

Los factores técnicos ofrecen un impulso favorable para la deuda de los mercados emergentes para lo que resta de 2025. La mayor parte de la emisión de bonos nuevos en 2025 se ha dirigido a deuda 'investment grade' de mayor calidad, mientras que los emisores de mayor rentabilidad y mayor riesgo están posponiendo la refinanciación hasta que bajen los tipos o buscan otras fuentes de capital. Además, observamos que los inversores están asignando más fondos a esta clase de activo.

Los inversores se retiraron de la deuda de los mercados emergentes tras la incertidumbre generada por el anuncio del Día de la liberación, pero, ahora, reconociendo la resiliencia de esta clase de activo, han vuelto a ella y han ampliado sus inversiones. Observamos que esta resiliencia se ha debido a la solidez y el crecimiento de los mercados de capitales nacionales en los países de mercados emergentes, y a una mayor participación nacional en la propiedad de su deuda. Esto hará en nuestra opinión que, en tiempos de turbulencia generalizada en los mercados, la deuda de los mercados emergentes no sea tan volátil como se ha observado históricamente.

¿Qué significa esto para los inversores en renta fija?

Ante el buen comportamiento de la deuda de los mercados emergentes, los inversores se preguntan si esta clase de activo seguirá avanzando o podrá descarrilar en algún momento. Sin duda, las noticias destacarán algunos impagos, pero prevemos que serán de naturaleza idiosincrática y la gestión activa debería prevalecer. La mejora de los fundamentales de los países emergentes, junto con unas valoraciones relativas atractivas, conducirá a un aumento de la asignación de los inversores a esta clase de activo. Por tanto, esperamos que la tendencia de la deuda de los mercados emergentes continúe su trayectoria de crecimiento sostenido. ¡Todos a bordo!

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

d13f7057-b3ea-11f0-92be-f7fd77c780d7