Bond Bulletin - Vive le déficit

El estancamiento político de Francia se ha convertido en una cuestión fiscal y los mercados están empezando a exigir una prima por el riesgo político. El Bond Bulletin de esta semana explora cómo el agotamiento fiscal, la fragmentación política y las dinámicas de valor relativo están modelando las perspectivas de la deuda pública y corporativa francesa.

Fundamentales

La situación macroeconómica en Francia continúa deteriorándose de manera silenciosa, más que de forma abrupta. El crecimiento del PIB real es de apenas el 0,6% este año, la inflación ha caído por debajo del 1,0% y el déficit presupuestario se mantiene estancado en torno al 5,5% del PIB, uno de los más elevados de la zona euro. Parte del problema radica en la gobernanza: la fragmentación política tras las elecciones del año pasado ha impedido al gobierno francés implementar reformas estructurales significativas para controlar el gasto.

Francia destina aproximadamente un tercio de su presupuesto a transferencias sociales y la resistencia al cambio, desde la reforma de las pensiones hasta la flexibilidad laboral, sigue profundamente arraigada. Los pensionistas tienen ahora unos ingresos medios superiores a los de la población en edad laboral, lo que refleja unas prioridades fiscales orientadas a la protección de las prestaciones sociales en lugar de a la mejora de la productividad. La decisión del primer ministro Lecornu de retrasar el aumento de la edad de jubilación hasta después de 2027 ha generado estabilidad política a corto plazo a costa de los avances en materia fiscal. El acuerdo en este sentido le ayudó a superar dos mociones de censura, por lo que, si bien la posición del gobierno parece más segura por el momento, la ausencia de una mayoría estable sigue siendo un obstáculo para una reforma fiscal significativa.

Este panorama político fragmentado socava la credibilidad, pues el procedimiento de déficit excesivo de la Comisión Europea exige una vía de corrección plausible para 2029. Los niveles de deuda, superiores al 113% del PIB, hacen que Francia dependa de bajas tires para mantener su financiación; sin embargo, la inflación es ahora demasiado baja como para reducir paulatinamente el valor real de la carga de la deuda a lo largo del tiempo. La rebaja de la calificación crediticia de Fitch a A+ materializó la preocupación, pero es improbable que desencadene una venta mecánica generalizada. Las encuestas sugieren que algunas instituciones podrían minorar gradualmente su exposición moderando las compras futuras, mientras que las ventas forzadas deberían limitarse a los inversores con limitaciones en cuanto a calificación.

La rebaja, sin embargo, pone de relieve el cambio de percepción: a Francia se la está viendo más como un emisor semi 'core' que como un refugio seguro dentro de la zona euro.

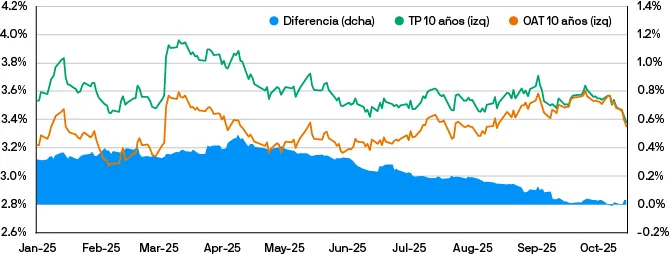

Valoraciones cuantitativas

Esta recalificación se refleja con mayor claridad en los diferenciales. El diferencial entre la deuda pública francesa (OAT) y la deuda pública alemana (bunds) ha retrocedido hasta alrededor de 70 puntos básicos (pb) tras la tregua temporal del gobierno con el parlamento, pero se mantiene muy por encima de los niveles anteriores a 2024.

Sin embargo, lo que importa es la evolución general y el valor relativo ha cambiado dentro del bloque. Los inversores están abandonando cada vez más los OAT y optando por la deuda pública italiana (BTP), ya que el déficit de Italia (que ahora tiende hacia el 3% del PIB) se reduce, mientras que el de Francia se amplía. Los BTP se han beneficiado de las mejoras de calificación y una mayor visibilidad política, mientras que Francia ha absorbido una rebaja y una mayor emisión, revirtiendo la dinámica tradicional centro-periferia. El crédito corporativo presenta un panorama más sutil. Algunas empresas con alta calificación están cotizando por encima de la deuda soberana, lo que refleja una mayor confianza de los inversores en su solidez crediticia y sus ingresos globales diversificados que en la propia situación fiscal de Francia.

Por ahora, los inversores están diferenciando entre el riesgo político de Francia y la fortaleza crediticia de sus empresas.

Las tires de la deuda pública italiana y francesa han ido convergiendo

Factores técnicos

Las necesidades brutas de financiación de Francia siguen siendo elevadas. La oficina de gestión de la deuda pública, la Agencia del Tesoro de Francia (AFT), tiene como objetivo una emisión de en torno a 300.000 millones de euros a medio y largo plazo en 2025, lo que supone un aumento modesto con respecto a 2024, aunque sigue siendo uno de los mayores volúmenes de Europa. El fin de las reinversiones del Programa de compras de emergencia frente a la pandemia (PEPP) del Banco Central Europeo en diciembre de 2024 ha eliminado a un comprador estabilizador clave, dejando un vacío que los inversores nacionales deben cubrir. Las aseguradoras y los fondos de pensiones franceses son compradores naturales de larga duración, pero siguen siendo sensibles a los precios en un entorno de tipos más altos.

Hasta ahora, las subastas han estado bien cubiertas, lo que sugiere que la demanda de los inversores de dinero real sigue siendo sólida, pero el equilibrio es delicado. La demanda extranjera se ha vuelto más táctica: el dinero real global prefiere a Italia y España para obtener un diferencial creciente. Si esta demanda extranjera continúa alejándose de Francia, la AFT podría enfrentarse a una curva de financiación más pronunciada. Este posicionamiento corto neto significa que los inversores ya están apostando por diferenciales más amplios. Esto limita una mayor ampliación a corto plazo, ya que cualquier mejora en la percepción podría desencadenar una cobertura de posiciones cortas, en reflejo de un mercado fundamentalmente débil pero con respaldo técnico.

¿Qué significa esto para los inversores en renta fija?

La prima de riesgo de Francia es ahora estructural, no cíclica. La parálisis política y los déficits persistentes justifican un diferencial integrado sobre los bunds, pero la importante base corta del mercado y el sólido apoyo interno hacen improbable una ampliación desordenada. Para los inversores, esto crea una oportunidad para operar en rangos delimitados: reducir tácticamente cuando los diferenciales se estrechan por debajo de 70 pb y volver a operar cerca de los 90 pb.

El posicionamiento en la curva también ofrece oportunidades: el carry en el extremo frontal sigue siendo atractivo, mientras que en la parte intermedia y el extremo largo parece menos atractivo dadas las primas de riesgo integradas. El mercado de OAT aún ofrece liquidez y valor táctico, pero, hasta que el gobierno francés demuestre resolución fiscal, la consideración de 'core' podría requerir un asterisco.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.