Bond Bulletin - Escenario para segundas oportunidades

Las tires de los bonos se encuentran actualmente como al inicio del ciclo dado que los inversores asumen la posibilidad de que la recesión se retrase. Creemos que el aumento de las tires ofrece una segunda oportunidad para adquirir bonos con valoraciones históricamente atractivas.

Fundamentales

Hace dos semanas, escribimos en el bond bulletin que los mercados probablemente habían llegado demasiado lejos, demasiado rápido en enero. Las tires de los bonos ahora han cerrado el círculo, ya que los bonos del Tesoro estadounidense a 10 años han avanzado hasta recuperar el nivel de principios de enero. Gran parte del movimiento ha estado impulsado por los inversores que reevaluaron el momento en que comenzará la recesión y reconsideraron el camino de los tipos de interés en Estados Unidos. La economía mundial ha mantenido la resiliencia ante unos tipos de interés más elevados, en gran parte porque numerosos consumidores y empresas refinanciaron sus balances cuando los tipos eran más bajos. Como resultado, la inflación no se está moderando tan rápidamente como les gustaría a muchos bancos centrales y los inversores ahora tienen que asumir la posibilidad de que la recesión se retrase, lo que justifica nuevas subidas de tipos y un tipo de interés terminal más elevado. La idea de tipos más altos por más tiempo ahora se refleja en las previsiones del mercado, con aumentos de 25 puntos básicos (pb) en cada una de las reuniones de la Reserva Federal de marzo, mayo y junio. También se ha reducido la probabilidad de recortes de tipos a finales de 2023. Es probable que los mercados permanezcan en modo de espera en el futuro previsible, mientras aguardan nuevos datos de inflación y los próximos pasos que dé la Reserva Federal.

Valoraciones cuantitativas

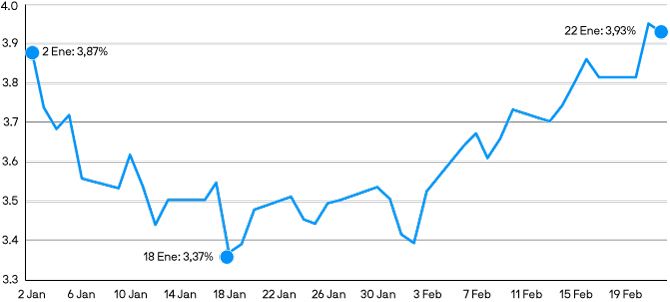

La evolución de las tires refleja el abrupto cambio del mercado que se ha producido este año. La tir del bono del Tesoro estadounidense a 10 años marcó un mínimo del 3,4% a principios de febrero, pero ahora ha vuelto al 3,9%, donde comenzó el año. Cabe destacar que el incremento de las tires de la deuda pública subyacente no ha afectado a los diferenciales de los activos investment grade, que han permanecido bien anclados en febrero. Sin embargo, los diferenciales del investment grade generalmente no alcanzan su punto máximo hasta que una economía ya está en recesión, lo que sugiere que los diferenciales pueden contenerse a corto plazo, pero podrían ampliarse una vez la economía haya entrado en recesión. En general, las tires aún parecen atractivas para el crédito investment grade, pues la reciente subida las ha impulsado de nuevo al 5,2% según el índice Bloomberg Global Aggregate Corporate. Para los inversores que no asignaron capital a renta fija a principios de año, este reciente movimiento del mercado ofrece una segunda oportunidad de entrar en el mercado de bonos con una valoración históricamente atractiva*.

*Todos los datos, a 22 de febrero de 2023.

La tir del bono del Tesoro EE.UU. a 10 años está ahora en niveles más altos que a principios de año

Fuente: Bloomberg, J.P. Morgan Asset Management. Datos a 22 de febrero de 2023.

Factores técnicos

La posibilidad de que la recesión se retrase también ha provocado un cambio en los flujos en febrero. La deuda de mercados emergentes experimentó entradas significativas de 8.700 millones de USD en enero ante la perspectiva de la reapertura de China y el ajuste al alza de las tires en 2022. Sin embargo, los inversores han retirado 300 millones de USD de este ámbito en febrero (a 16 de febrero de 2023), pues las valoraciones relativas se deterioraron cuando las tires de los bonos core aumentaron. Por su parte, las atractivas valoraciones del crédito investment grade y los sólidos fundamentales corporativos han dado como resultado entradas superiores a 19.000 millones de USD desde el inicio de 2023, el comienzo de año más rápido del que se tiene constancia, según EPFR (a 17 de febrero de 2023). Es probable que, en caso de que la recesión llegue más tarde, los inversores continúen asignando capital a partes de alta calidad del mercado de renta fija que ofrecen rentabilidades atractivas.

¿Qué significa esto para los inversores en renta fija?

La economía global ha capeado el ciclo de subidas de tipos de interés sorprendentemente bien. Tal resiliencia podría retrasar el momento en que comience la recesión y obligar a los bancos centrales a mantener los tipos en niveles más elevados por más tiempo. Si bien la evolución económica y política inmediata sigue sin estar clara, los inversores a largo plazo no deben perder de vista el hecho de que las tires actuales aún ofrecen un punto de entrada atractivo a la renta fija, particularmente, en partes de alta calidad del mercado, como el crédito investment grade.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.