Bond Bulletin - ¿Hacia dónde se dirigen los diferenciales del crédito investment grade estadounidense?

Los diferenciales del crédito investment grade estadounidense se han ajustado recientemente, pero el potencial de que se produzca una recesión en la segunda mitad del año podría hacer que se amplíen a niveles atractivos. Analizamos los impulsores recientes del mercado de crédito investment grade estadounidense y las consideraciones para los inversores en renta fija.

Fundamentales

La publicación de los resultados empresariales del primer trimestre en Estados Unidos hizo que los bancos regionales del país acapararan protagonismo de nuevo esta semana, pero, en términos más generales, los fundamentales del crédito investment grade siguen contando con respaldo. Con los ratios de apalancamiento en mínimos del ciclo y beneficios sólidos, la mayoría de las empresas estadounidenses han mejorado sus balances y perfiles de liquidez desde 2019. Dicho esto, tras casi 500 puntos básicos (pb) de aumentos de los tipos por parte de la Reserva Federal y el ajuste cuantitativo, las condiciones crediticias se han endurecido: la Encuesta trimestral a altos responsables de crédito sobre prácticas de financiación de los bancos que lleva a cabo la Reserva Federal demuestra que alrededor del 45% de los bancos endurecieron los requisitos para la concesión de préstamos comerciales e industriales a finales de 2022. La reciente crisis bancaria regional de Estados Unidos ha endurecido aún más las condiciones crediticias, y los consumidores y las pequeñas empresas tienen más dificultades para obtener préstamos. Con el enfriamiento del mercado laboral estadounidense y la caída del Leading Economic Index (LEI) del Conference Board al 1,2% en marzo, su nivel más bajo desde noviembre de 2020, la debilidad parece estar comenzando a extenderse. Cualquier debilidad continuada en los indicadores adelantados podría indicar que se producirá una recesión, lo que puede ejercer presión sobre los fundamentales corporativos.

Valoraciones cuantitativas

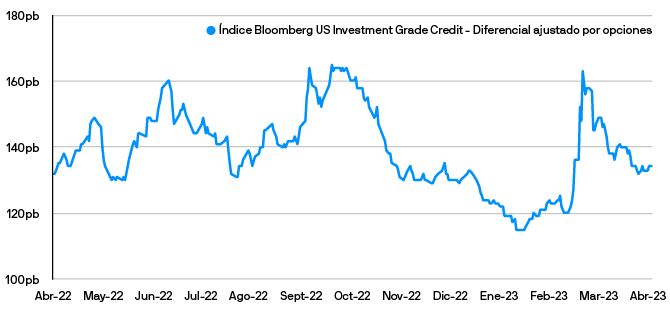

Las rentabilidades del crédito investment grade estadounidense son atractivas actualmente y se sitúan en el 5,03% (índice Bloomberg U.S. Investment Grade Credit a 25 de abril de 2023) y, en términos históricos, cerca del percentil 80. No se puede decir lo mismo de los diferenciales. Desde que alcanzaran máximos recientes de 163 pb el 15 de marzo de 2023, los diferenciales del crédito investment grade estadounidense se han reducido en 26 pb, hasta 137 pb a 25 de abril de 2023, solo 5 pb más que a principios de 2023. Curiosamente, esta modesta ampliación general se ha visto impulsada principalmente por el sector bancario. Analizando solo los diferenciales corporativos industriales, en realidad están más ajustados desde el comienzo del año. Con la reciente recesión de los indicadores económicos adelantados, los diferenciales del crédito investment grade estadounidense solo descuentan en torno a un 30% de probabilidad de que se produzca una recesión. Nuestro escenario principal apunta a que el mercado comenzará a descontar una recesión en la segunda mitad de 2023. En ese caso, los diferenciales del crédito investment grade estadounidense podrían ampliarse a más de 200 pb, lo que podría generar una oportunidad de compra atractiva.

Los diferenciales del crédito investment grade estadounidense se han reducido desde el máximo reciente del 15 de marzo de 2023

Fuente: Bloomberg, J.P. Morgan Asset Management; datos a 25 de abril de 2023.

Factores técnicos

Los factores técnicos siguen siendo sólidos para el crédito investment grade estadounidense. Esperamos un mes de mayo estacionalmente sólido, sin volatilidad macro, con una estimación de entre 115.000 millones de USD y 125.000 millones de USD de oferta de crédito investment grade estadounidense, muy por encima del total probable de abril, de aproximadamente 60.000 millones de USD. Este aumento de la oferta evidencia una fuerte demanda de esta clase de activos, donde una combinación de entradas a fondos de alta calificación, demanda exterior de bonos corporativos de Estados Unidos y Europa y un posicionamiento relativamente defensivo permitirá que la oferta se coloque en el mercado. Dicho esto, a medida que aumentan los riesgos de recesión, los diferenciales podrían ampliarse, lo que podría ser un obstáculo para la demanda. Las encuestas recientes de posicionamiento de los inversores sugieren que estos se están preparando para una recesión y buscan aumentar las posiciones en duración estadounidense.

¿Qué significa esto para los inversores en renta fija?

Los fundamentales del crédito investment grade estadounidense siguen siendo sólidos. Dicho esto, las encuestas sobre préstamos y los indicadores económicos adelantados apuntan a una desaceleración de la economía estadounidense en la segunda mitad de este año. Si esto se cumple y las condiciones del mercado continúan deteriorándose, los diferenciales del crédito investment grade estadounidense son caros en los niveles actuales. A medida que se acerque la recesión, esperaríamos que los diferenciales se amplíen desde los niveles actuales, lo que podría generar una oportunidad de compra atractiva. En este entorno, en nuestras carteras multisectoriales, seguimos posicionados en calidad crediticia en las asignaciones corporativas, al tiempo que nos sobreponderamos en duración de alta calidad estadounidense.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.