Bond bulletin - High yield europeo: los diferenciales se ajustan, las oportunidades continúan

En un contexto fundamental y técnico sólido, los diferenciales del high yield europeo se encuentran ahora en el extremo más ajustado de su rango histórico. El bond bulletin de esta semana explica por qué el descuento en los diferenciales del high yield estadounidense, las elevadas tires y los importantes niveles de breakevens siguen haciendo que esta clase de activo sea atractiva.

Fundamentales

Los fundamentales del crédito corporativo europeo se han mantenido sólidos, a pesar de algunas áreas aisladas de debilidad. Los beneficios del tercer trimestre de las empresas europeas cotizadas superaron ligeramente las expectativas de los analistas, aunque el crecimiento fue marginalmente negativo, sobre todo, debido al lastre del sector de consumo discrecional, en particular, del automóvil. Ante una desaceleración de los beneficios, no esperamos que en 2025 se repita el récord de 2024 de 34.000 millones de EUR de las rising stars. Sin embargo, la continuidad de las condiciones de financiación más flexibles mitigará las tasas de impago. En noviembre, la tasa de impago ponderada por pares de los últimos 12 meses delhigh yield europeo (incluidos los mercados distressed) fue del 1,7%, ligeramente por encima de la media a largo plazo del 1,6% y en línea con el 1,7% de finales de 2023. Prevemos que los impagos de los bonos high yield europeos se estabilizarán a una tasa de entre el 2% y el 3% en los próximos meses antes de caer. Nuestra confianza en que las tasas de impago se mantengan contenidas se basa en dos factores. Estructuralmente, el mercado high yield se ha vuelto más seguro y está compuesto cada vez más por empresas cotizadas del universo de inversión. Además, la calidad de la calificación media del mercado high yield europeo ha mejorado significativamente en las últimas dos décadas: en 2005, BB representaba el 50% del mercado frente al 69% actual y CCC representa actualmente solo el 9%.

Valoraciones cuantitativas

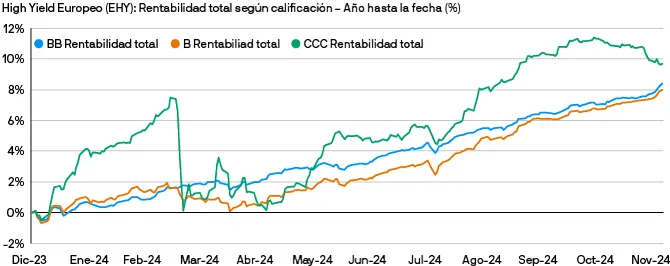

Si bien la mayor parte del mercado cotiza a niveles históricamente ajustados, un segmento de emisores cotiza en territorio tensionado, con un riesgo idiosincrático que favorece una mayor dispersión. Creemos que un mayor ajuste de los diferenciales dependerá de que prosiga la favorable evolución de los valores CCC y de los resultados de eventos problemáticos y/o idiosincráticos específicos. El mercado high yield europeo ha obtenido un 7,96 % en lo que va de año (a 11 de diciembre de 2024, índice ICE BofA Euro Developed Markets Non-Financial High Yield Constrained, HECM), tras el rendimiento del 11,85% de 2023. Para el próximo año, esperamos retornos en línea con las tires totales (para ponerlo en contexto, los niveles actuales de yield-to-worst son aproximadamente del 5,34 % a 12 de diciembre de 2024). A pesar de los niveles de diferenciales relativamente ajustados, el high yield europeo ofrece una atractiva protección frente a pérdidas, dados los niveles de breakevens actuales —movimiento ascendente en la rentabilidad necesario para compensar el impacto del carry anual— de más de 200 puntos básicos (pb) debido a las mayores tires totales y una duración históricamente baja de unos 2,6 años. Además, tras las elecciones estadounidenses, los bonos high yield europeos cotizan con un descuento considerable con respecto a sus homólogos estadounidenses.

Los bonos CCC han liderado la rentabilidad del high yield europeo en 2024

Factores técnicos

Podría decirse que la fortaleza del mercado high yield europeo este año se ha visto respaldada principalmente por factores técnicos. Los flujos de fondos netos en lo que va de año han superado la oferta neta ante un mercado en contracción, principalmente debido a que las rising stars han superado en número a los fallen angels en los dos últimos años. Con un yield-to-worst del 5,34%, la demanda de activos de mayor rentabilidad ha permanecido sólida, con entradas de fondos continuas, mayor propiedad de bonos high yield en obligaciones de préstamos garantizadas (CLO) y mandatos de activos investment grade en proceso de rebaja de calificación. A 4 de diciembre, las entradas de fondos ascienden a un total de 13.000 millones de EUR, lo cual contrasta con los 2.000 millones de EUR de todo 2023. La nueva emisión bruta en los mercados primarios se ha mantenido sólida. A 30 de noviembre, la nueva emisión bruta de 115.500 millones de EUR contrasta con los 55.400 millones de EUR del mismo periodo de 2023 y la emisión bruta, también de todo 2023, de 57.500 millones de EUR. Sin embargo, las refinanciaciones han representado más del 70% de la emisión en 2024, lo que se traduce en solo 15.100 millones de EUR de nueva oferta neta. Las estimaciones para la oferta bruta del próximo año están en general en línea con las de este año, pero esperamos que la oferta neta sea ligeramente mayor debido a un mayor número de fusiones y adquisiciones, y de refinanciación de préstamos a bonos.

¿Qué significa esto para los inversores en renta fija?

Los diferenciales del crédito high yield europeo se encuentran en el extremo más ajustado de los rangos históricos. Sin embargo, creemos que presentan un valor bastante razonable considerando el riesgo de impago relativamente moderado y la alta convexidad para niveles de diferencial bajos ante unos precios en liquidez inferiores en términos nominales. Además, las tires totales se han mantenido estables y continúan siendo atractivas, especialmente considerando la baja duración que presentan. Si bien esperamos que el contexto fundamental permanezca estable y mantenemos una perspectiva positiva para el segmento high yield europeo, observamos oportunidades de alfa incrementales para los gestores activos que implementen una selección cuidadosa de crédito en un mercado con valoraciones más plenas.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.